Para los que llevéis un tiempo en esto de las inversiones bursátiles, seguro que no os es extraña la relación XLY/XLP. Es un cálculo parecido a la fuerza relativa pero con algunas particularidades.

Como la mayoría sabréis, los ETFs XLY y XLP representan carteras formadas por empresas de sectores agresivos (XLY) y defensivos (XLP) y, según la teoría, la fuerza relativa de esta relación puede usarse como indicador macroeconómico…

Os seré sincero… desde que lo calculé hace unos 5 años jamás le he visto un uso “claro”. Pensaba que porque estábamos en un mercado alcista, era un indicador de fuerza relativa demasiado lento y no sabía usarlo bien. Todas las señales interesantes de 2003 y 2008 quedaron en nada desde que se inició este mercado alcista. ¿Acaso estaban sobreoptimizados los niveles de referencia?

Todo cambió cuando la semana pasada mi compañero de aventuras, Jose, me sugirió que no estaba calculado bien (¿?). Miré la fórmula extrañado y le respondí que matemáticamente sí era correcto. Su negativa fue rápida: «mide relación absoluta de precios… me gusta más el Mansfield porque relativiza los valores haciéndolos independientes del precio». En resumen, que buscábamos fuerza relativa con valores absolutos.

Además, como apunte, nosotros siempre hemos apostado más por medir la velocidad a la que se producen los cambios ¿No podemos usar alguna media que nos lo muestre?. Y es que desde que nos aficionamos a medir pendientes con el momento Belchistim (que Miguel incluyó en su libro «Fundamentos de Market Timing para invertir en Bolsa»), no hemos parado…

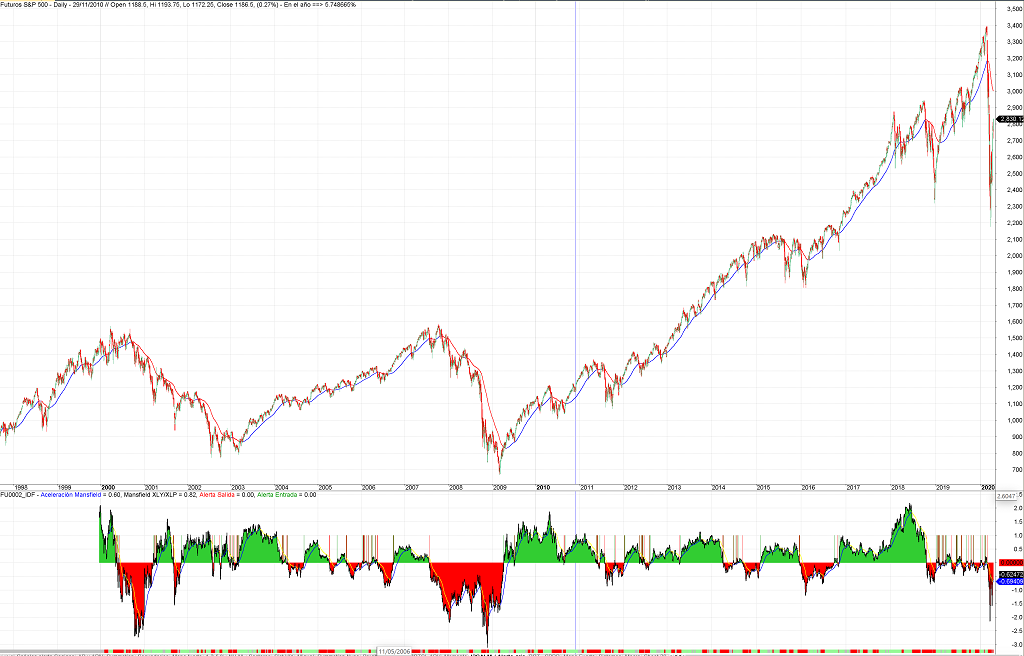

El resultado, aunque aún está en pruebas, es digno de mostrar…

Cada vez que el indicador rompe al alza parece un momento ideal para entrar en el mercado (si aún no se ha hecho) y cuando rompe a la baja debe plantearnos reticencias (señales verde y roja respectivamente)… Estamos planteando varios filtros como podréis ver en las imágenes: la media en colores amarillo y azul es una EMA50 del Mansfield y lo que veis en el ribete es el Filtro Landry del que hablaba Cagigas en sus libros, solo que en esta ocasión está aplicado a medias del Mansfield (MA10, EMA20 y EMA30). Si la distribución es alcista (3 ascendentes sin cruces) o bajista (3 descendentes sin cruces) se colorea verde o rojo, mientras que una zona gris presenta cruces entre las medias.

Entre otras cosas queríamos mostrar la enorme diferencia entre la subida de 2019, con un inmenso número de falsos cortes y un indicador rondando el 0, y las de los años 2016-2018 con subidas muy potentes y sin dudas.

Parece que tenemos otro indicador rápido basado en fuerza relativa que puede orientarnos sobre la salud del mercado. Seguiremos trasteándolo.

Nota del editor del blog.- Alberto Amador, más conocido en el Foro de Market Timing como Belchistím, es un incansable investigador de nuevas posibilidades en el ámbito de los indicadores, tanto en la amplitud del mercado como en cualquier otra faceta que se le ocurra. Esta es su primera colaboración en este nuevo blog, pero en la etapa anterior era un clásico. Sólo me resta agradecerle su colaboración y su amistad. Alberto, esta es tu casa y es un honor dar cuenta de tus desarrollos (y los de Jose, claro).

Siempre es un placer recibir una colaboración de Alberto, pero tengo una queja: amigo, no tardes tanto en enviar la siguiente…

No te preocupes Miguel, que ya tengo otras dos ideas para artículos en mente . El problema es que no se es igual de creativo cuando estás invirtiendo que cuando no… y aparte dependo de las locuras de mi amigo de proezas… yo tan solo soy el creativo que las hace realidad