El Sistema Last nació como un sistema discrecional, en el que el trader debía hacer cosas. Ahora evoluciona hacia la automatización total y hay mucho que contar sobre ello.

Tabla de Contenidos

Hace ya año y medio publiqué una serie de entradas sobre nuestro sistema Last, un sistema que en aquel momento estábamos comenzando a operar de forma discrecional. Todo era modesto. Comenzamos con una cuenta pequeña de 20.000€ y en esa línea de quien comienza dije públicamente que si alguien quería ayudarme a automatizarlo que contactase conmigo. Pues bien, un querido forero llamado Joseaq3 se ofreció a ello y me creó el código que permitía detectar las ondas del Summation de forma automática. Habíamos abierto las puertas del sistema Last automático. Desde aquel día hemos estado limando las características del sistema y quería compartir con vosotros mis conclusiones.

(Spoiler: Ahora mismo la cuenta está en pérdidas aunque nuestra última versión del sistema no lo esté).

El Bearmarket y la versión 2.0 del sistema Last

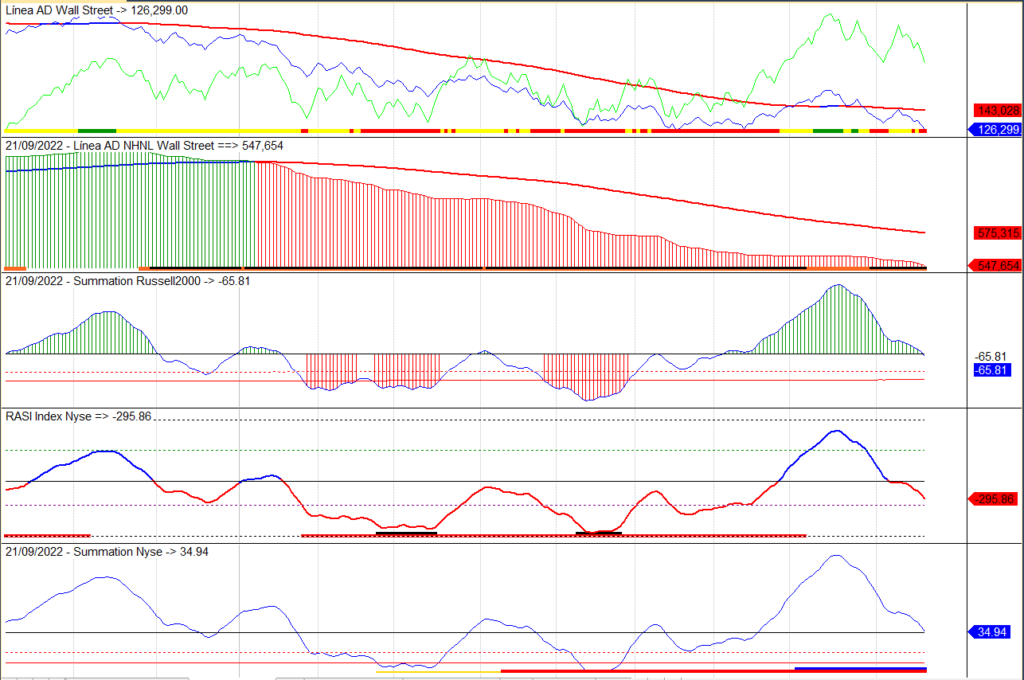

El primer problema al que nos enfrentamos con el sistema Last fue la llegada del mercado bajista según la definición clásica del mismo basada en el Summation del Nyse el 11 de abril del 2022 (ribete rojo). Ya el 23 de febrero había perdido el Summation el -1500 (ribete amarillo), pero necesitábamos que la siguiente onda alcista no superase el 2000. Realmente el RASI ya estaba avisando desde el 26 de enero y la ADNHNL del Russell perdió la media el 10 de enero.

Este deterioro de la amplitud hizo que tuviésemos que incluir en la gestión del riesgo de las ondas alcistas y bajistas una nueva variable que llamamos «Bearmarket». Está activa aún, ya que para que se apague requerimos que tras la superación del nivel 2000 (se produjo el 3 de agosto, ribete azul) en la siguiente onda bajista no se vuelva a perder el -1.500 (a cierre de ayer 21 de septiembre estamos a punto de perder el 0).

Reajustando el riesgo y la versión 3.0

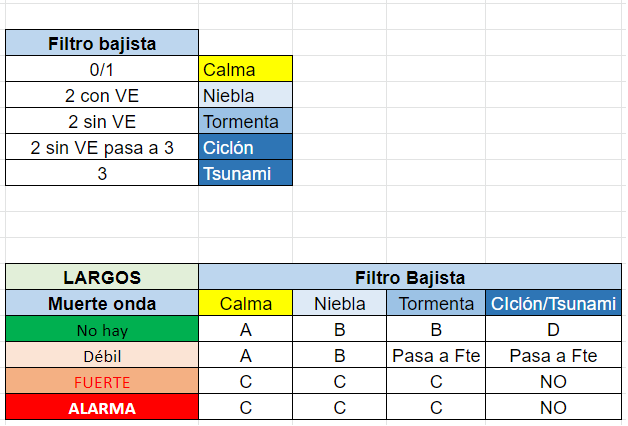

Antes de continuar voy a refrescar un poco cómo nuestro sistema Last calculaba el riesgo originalmente basándose en dos patas:

– El cambio porcentual del valor del Summation del Russell comparado al inicio de una nueva onda bajista. Nos aporta el «estado de medio plazo» del sistema. Según el mismo las ondas pueden ser de riesgo «No hay», «Débil», «Fuerte» o «Alarma», tal como explicamos en esta entrada.

– El «Filtro Bajista» que era la combinación de tres indicadores: empresas del SP500 y Russell cerca de mínimos, el Mansfield del Summation del Russell respecto al SP500 y el Área Weinstein de la amplitud del Russell. Nos aporta el «estado de corto plazo» del sistema. Según el mismo denominamos las ondas en «Calma», «Niebla», «Tormenta», «Ciclón» o «Tsunami». El que una onda estuviese en Niebla o Tormenta dependía de que alguno de los indicadores tuviese un «Valor Eliminatorio» (VE), como por ejemplo un número de empresas cerca de mínimos menor al 10%. Podéis revisar estos conceptos aquí.

Estas dos patas se combinaban dando un «Modo de compra» a los que le hemos dado una letra entre la A y la D.

En este escenario hemos introducido la tercera pata, el Bearmarket, el cual nos aporta el «estado de largo plazo». Nuestra operativa no ha cambiado prácticamente nada con el Bearmarket desactivado, pero operar de la misma forma cuando está activo nos cuesta dinero.

Las enseñanzas del proceso

¿Qué hemos aprendido?: Pues que de todos los indicadores, los más importantes para el mercado bajista son los derivados de comparar el Summation del Russell con el del SP500.

A) Mansfield del Summation del Russell: Con el histórico del que tenemos disponibilidad y fiabilidad (desde el 2011), hemos visto que si durante el Bearmarket se pone positivo en una onda alcista en la siguiente probablemente tendremos un rebote importante. En la imagen podéis ver cómo el único momento en el que se ha producido en el 2022 fue en la onda de Junio, lo que anticipó el bote que hemos tenido todo el verano.

B) Dirección de la onda por Summi: Al igual que en mercado alcista nos esperábamos a ponernos cortos a que la onda fuese bajista (dos summis rojos) hemos aprendido con la última operación que no merece entrar largos si no tenemos una onda alcista (dos summis verdes). Podéis observar cómo en el rebote de septiembre en ningún momento salimos de la onda bajista. Hemos estado revisando el histórico y es algo que se repite con bastante fiabilidad.

Es una pena que estas cosas no se vean con anticipación, la de dinero que se podría haber ganado o podríamos haber evitado perder teniendo estos conceptos tan claros, pero nadie dijo que crear un sistema fuese fácil. Podria llevarme horas hablando del mío, pero mejor que seais vosotros los que me digáis si queréis que profundice en alguna explicación concreta. Os espero en los comentarios.

Nuestro Amigo Alberto vuelve a la carga…