La rebaja de pensiones ya está aquí. Fue el motivo que me impulso hace ya años a comenzar a invertir de forma sistemática y ahora queda claro que llevaba razón. Y conste que no me alegro.

Desde octubre de 2020 tenemos encima de la mesa la sentencia a pena de muerte del actual sistema de pensiones. En esa fecha, la Comisión del Pacto de Toledo emitió 21 recomendaciones para la reforma del sistema de pensiones español. Una reforma absolutamente necesaria por la situación de quiebra real del sistema. Y, además, obligatoria porque es una exigencia no negociable de la Unión Europea.

La rebaja de pensiones según el Banco de España

Sin embargo, el «ritmo frenético» de la política hace que hasta ahora no se haya puesto nadie a hablar del asunto medio en serio. Ha tenido que ser el «malo oficial» de esta película, el Banco de España, el que ha puesto sobre la mesa los primeros números. Y, como era de esperar, cualquier alternativa que se tome como referencia supone una caída de la cuantía considerable de las pensiones futuras. Vamos, lo esperado por todo aquél que tenga dos dedos de frente.

Hago un inciso para recordarle al ministro de Trabajo, con quien coincidí antaño varios cientos de veces, que no es cierta su apreciación de que no es el Banco de España quien dice lo que dice sino unos señores bajo su cuenta y riesgo. José Luis Escrivá no es nuevo en estas tareas. Él mismo escribió «Documentos Ocasionales» para el Banco de España y sabe perfectamente que si el Banco de España no respaldara ese documento no lo publicaría. Podemos hablar de matices, pero no admite duda que ése es el camino que recomienda el Banco de España. Y, lo que es peor, el que la Unión Europea tiene marcado en la hoja de ruta para que España pueda seguir recibiendo dinero.

Acabamos el inciso y vuelvo a centrarme. Me ha llamado la atención la forma en la que la prensa, mis antiguos compañeros, han tratado mayoritariamente el asunto. Hay coincidencia en el tono de los titulares. «El Banco de España advierte…», «El Banco de España estima…». Incluso hay utilización del condicional, como si fuera algo improbable.

No, el periodismo no pasa por sus mejores momentos

Bueno, ya sabemos que el periodismo no pasa por sus mejores momentos. En sus buenos momentos alguien hubiera dicho algo así como «El Banco de España muestra el camino para la rebaja de pensiones». No hay condicional que valga. Y no es una estimación, son los números con los que hay que trabajar a partir de ahora. La rebaja de pensiones está ya lista para ser servida y sólo faltaba la cuantificación.

Pero incluso aceptando que el periodismo no pasa por sus mejores momentos, no he podido dejar de indignarme con una «interpretación positiva» de una de las cuentas que hace el Banco de España. Dicen que si se eleva el cómputo a 35 años y se pueden elegir los mejores 29, el efecto del cambio sería nulo. Y, lamentándolo en el alma, es una mentira más grande que los Presupuestos Generales del Estado.

Simplemente mienten, ellos sabrán por qué

Una cosa es manipular más o menos sutilmente y otra mentir. Y en este caso, al menos El Mundo y El País han mentido. No he seguido comprobando, pero me temo que la frase venía en la nota de prensa y debe estar generalizada.

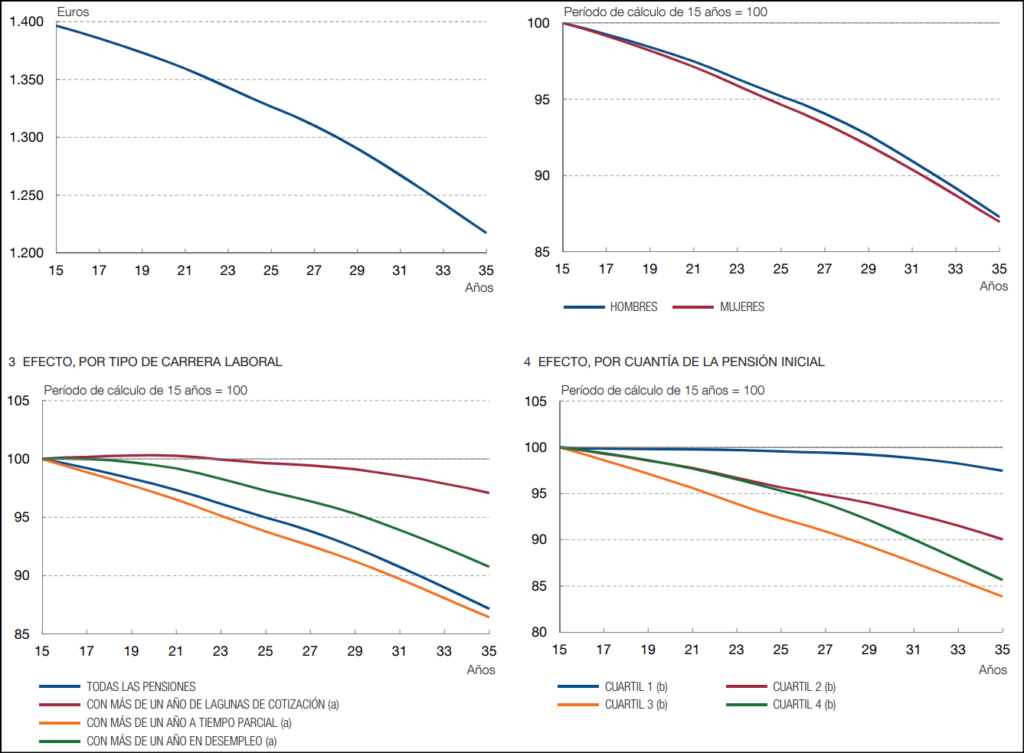

Me he tomado la molestia de leerme el informe completo y en su página 23 podemos encontrar esta frase: «Una metodología que contemplase los 29 años más favorables dentro los 35 últimos sería, en términos de pensión inicial media, aproximadamente equivalente a utilizar los 25 años anteriores a la jubilación». Pero es que utilizando los 25 años mencionados, el propio informe establece que la pensión inicial caería un 5% respecto a la situación actual, en la que se computan los 15 últimos años. Por tanto, como poco un 5% de rebaja, y poco me parece. Curiosamente, no se dice una vez, sino dos. En la página 9 también hay una frase muy semejante.

Lo que dice el informe

En fin, volvamos al asunto de fondo y olvidemos que una vez fui periodista económico. El caso es que ya tenemos la constatación de que lo que eufemísticamente se ha llamado siempre «reforma de pensiones» es, efectivamente, una rebaja de pensiones pura y dura. ¿Cómo de dura?

Queda claro. No hay una sola alternativa en la que el aumento del periodo de cálculo vaya a mejorar la cuantía de la pensión. Y quienes hayan trabajado a tiempo parcial o hayan estado más de un año en situación de desempleo, que se preparen.

La alternativa a la rebaja de pensiones es fabricarte tu pensión

Cotizar, vamos a tener que seguir cotizando. Jubilarnos, pues será cuando nos lo permitan, porque parece que la edad de jubilación no va a parar de aumentar. Y cuando llegue el momento, apretarse el cinturón. Esperemos que para entonces hayan sido capaces de bajar el recibo de la luz. No es que tenga gran confianza en esta banda de delincuentes que se alternan en el malgobierno de nuestra nación, pero confío en que el paso del tiempo haga que Putin desaparezca de la escena y se rebaje la tensión. Ojo, hablo de años, no de meses.

¿Qué hacer ante un horizonte confirmado como este? Tomar las riendas de nuestro futuro, sin duda. Esperar a que quienes nos gobiernan lo solucionen es una completa estupidez. Asistiremos a cómo hacen juegos malabares con los números para conseguir un déficit cero para el sistema de pensiones. El truco está en que lo cubrirán con transferencias estatales, así que lo pagaremos entre todos hasta que sea absolutamente insostenible y termine por estallar todo el sistema. Porque una pirámide de Ponzi, ya lo he dicho alguna vez, no es compatible con una pirámide de población que se estrecha por la base.

Queda claro que no confío ni mucho ni poco en el sistema de pensiones. No confío nada en él y sigo pensando que si llego a cobrar algo será por casualidad. No cuento con ello, la verdad. Ni con rebaja de pensiones ni sin ella. Por tanto, no tengo más alternativa que fabricarme mi propia pensión y estoy en ello desde hace ya tiempo, con buenos resultados por cierto.

La estafa total de los fondos de pensiones

«Cuando un inversor entrega su dinero a una gestora de fondos para que se lo gestione, espera que obtenga una rentabilidad superior a la que puede obtener él sin conocimientos especiales. Y, por ello, está dispuesto a pagar una comisión anual superior al 1% en muchos casos. Sin embargo, los datos indican que pocos gestores se merecen las comisiones que cobran».

¿Cuántos fondos de pensiones españoles pueden decir que superaron al S&P 500 en estos últimos 15 años? Sólo uno. Sí, solo uno. Sólo los gestores de un fondo de inversión pueden decir que han hecho correctamente su trabajo.

Como ven, es un entrecomillado y pertenece a Pablo Fernández, profesor de Finanzas del IESE que lleva años haciendo un análisis de lo qué están haciendo los fondos de pensiones con el dinero que les confían sus partícipes. El informe de 2021, como los de años anteriores, no deja títere con cabeza y culmina con una pregunta que comparto: «¿Por qué el Estado no permite a los futuros pensionistas que invierten por su cuenta las mismas ventajas fiscales que si invierten en fondos?» Bueno, ya sabemos todos lo que están pasando con las ventajas fiscales, así que eso hace incluso menos atractiva esa solución.

¿Por qué se comparan con el Ibex?

El panorama es desolador. En los últimos 15 años, la revalorización del Ibex, «benchmark» habitual con el que se comparan los fondos españoles para hacer estudios comparativos, fue del 1,35% en media anual. Pues bien, el 38% de los 408 fondos de pensiones españoles con más de 15 años de antigüedad no fueron capaces de superar esta ínfima rentabilidad.

Siempre me han preguntado mis lectores por qué usan el Ibex para compararse. Es sencillo. Porque si se comparan con el S&P 500, que tuvo una rentabilidad media anual del 10,7% en esos quince años, el asunto es de juzgado de guardia ¿Cuántos fondos de pensiones españoles pueden decir que superaron al S&P 500 en estos últimos 15 años? Sólo uno. Sí, solo uno. Sólo los gestores de un fondo de inversión pueden decir que han hecho correctamente su trabajo. Y el resto, tan tranquilos. Y la CNMV, tan contenta. Y los «expertos» y el Gobierno, recomendando a los españoles que inmovilicen sus ahorros de por vida para ser gestionados por una banda de incapaces.

Yo lo hago mejor, sin duda

Eso fue lo que pensé hace ya años. Tengo dinero inmovilizado en un fondo de pensiones de cuando trabajaba en el ABC. Ajqueda el dinero que metió la empresa, pero revalorización, pues más bien poquita, la verdad. Lógicamente, no he metido un euro mío en semejante bodrio. Es más, desde que salí del ABC comencé de cero a diseñar mis propios sistemas de inversión, a mejorarlos y a invertir y reinvertir, sabedor de que confiar en el fondo de pensiones es una utopía.

Y puedo decir con la cabeza alta lo que dije hace poco tiempo. Mi jubilación está resuelta. Tengo ya la base de lo que necesito. Es más, seguramente tengo ya la opción definitiva. Es más, doblo la apuesta. Quiero generar un legado para mi hija discapacitada, que algún ya no estaré y quiero asegurar su futuro en la medida de lo posible. Ahora se trata de perder cinco minutos cada día en hacer lo que me dicta mi sistema. Y ya está.

Un sistema para generar una pensión digna

Es el resultado de muchos años de búsqueda, de mucho tiempo de trabajo, de pruebas, de aciertos y errores. Por supuesto, también de un poco de suerte, especialmente porque he encontrado un grupo de chalados en el Foro de Market Timing que siempre están dispuestos a probar cada una de mis nuevas locuras. Gracias a todo ello y a todos ellos he llegado a esto:

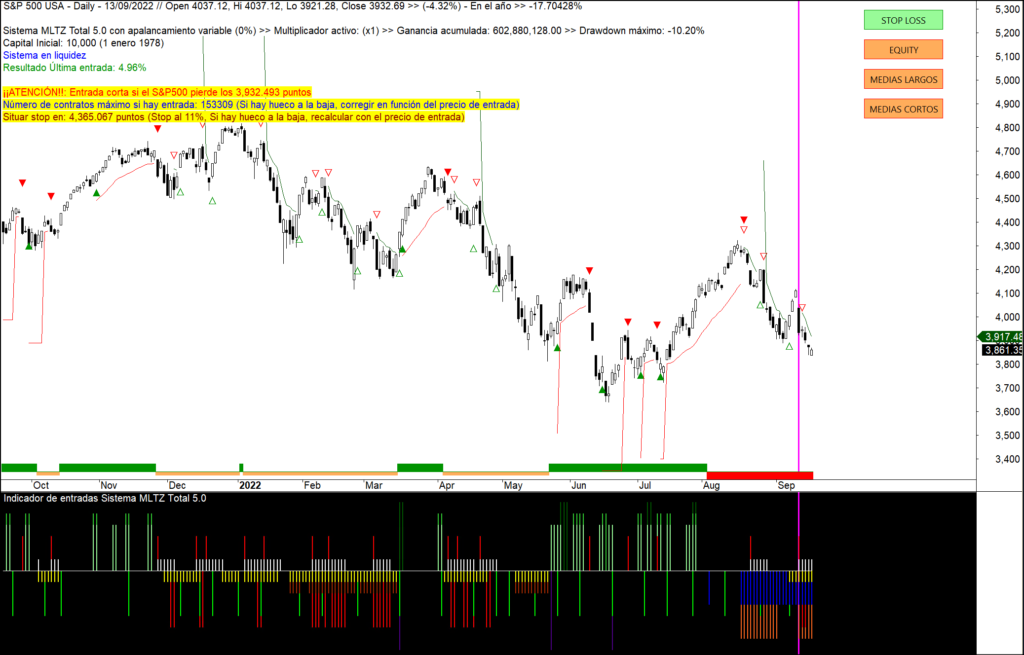

Ni siquiera nos tenemos que parar a interpretar. Nos dice cada vez lo que tenemos que hacer como se puede ver en la imagen del último aviso para hacer una entrada.

Llevo años poniendo mi solución a disposición de quien quiera subirse al carro y he pasado ya por casi todo. Desde el robo de códigos a la sensación de no dar abasto con lo que se ha generado. De momento, sigo aceptando gente en el carro porque tengo que pagar impuestos y no quiero tocar la cuenta de trading, que en el interés compuesto está la clave de mi jubilación. Pero cuando llegue a mi objetivo, frenazo al carro y a divertirme como Dios manda.

Creo en el «market timing» y estoy seguro de que todo tiene su momento. Pero tengo la sensación de que muchos van a llegar «fuera de timing». Hagan algo por su futuro porque la rebaja de pensiones está aquí para quedarse. Lo que sea, pero no se queden parados y pongan su dinero a trabajar. La pensión futura no va a ser ni mucho menos la que imaginan. Y les va a dar para menos aún. Y mira que tenemos imaginación…

Hola Miguel,

Muy interesante artículo, cuyas conclusiones comparto … parcialmente.

El globo sonda lanzado por el Ministro de SS (que no de Trabajo) me ha alegrado profundamente: empece a trabajar – cotizar- unos días antes de cumplir los 23 y a los 25 ya estaba en la máxima … hasta que en 2018 “decidí”, forzado por el edadismo, hacerme autónomo.

Yo soy de las personas que se alegran mucho de que se amplíe el tiempo de cómputo. Y, seguramente influido por mis intereses, me parecería muy lógico que en realidad se computase toda la vida laboral.

Sobre los planes de pensiones … yo empece a invertir en ellos desde muy joven y paré en 2015 o algo antes, ya que desde mi punto de vista un plan de pensiones solo tiene sentido en base al ahorro fiscal. Con un tipo marginal superior al 40% (y expectativas de no tener que hacer declaración al rescatarlo) la rentabilidad del plan de pensiones se “apaña” bastante.

Sobre las pensiones … sigo sin entender porque un mecanismo de “solidaridad y paz social” se debe pagar exclusivamente con las rentas del trabajo. Es un elemento que distorsiona la asignación de recursos -encarece el uso de trabajo y no el de capital-; cuya financiación depende no de la riqueza que genere la sociedad sino de la porción atribuible a las rentas del trabajado, lo que hace peligrar su viabilidad en futuros de sueldos bajos y población envejecida; y que para colmo tiene un sistema de tope que la convierten en un impuesto regresivo: hasta un salario de 60.000€ el porcentaje de cotización es fijo -sobre el 30%- y a partir de ahí empieza a decrecer para ser por ejemplo de un 3% en salarios de 600.000€.

Pero sí, hay que empezar a ahorra y a poner en marcha los ahorros para asegurarse la jubilación. Ayer mismo lo hablaba con el socorrista de la urbanización, 30 años con grado universitario y un mater y haciendo de socorrista a 1.100€ mes por 40 horas semanales … yo le decía que de esos 1.100 debe -además de pagar su habitación en un piso compartido, su mantenimiento … – ir ahorrando para generarse un ahorro para la jubilación (no, nunca diría a nadie tal cosa).

Cierto, Escrivá es ministro de la cosa de la Seguridad Social y no de Trabajo.

Y como bien sabes, a mí también me favorece que se amplíe el periodo de cómputo, ya que edadismo me afectó a los 44 años (afortunadamente, porque no sé cómo lo iba yo a pasar con este periodismo en el que tienes que ser la voz de tu amo).

Y sí, estamos bastante de acuerdo., como si nos hubiera enseñado a contar con los dedos la misma profesora de matemáticas…

Enhorabuena por los resultados, como siempre muy ilustrativo. He intentado hacer comentarios a tus dos últimas entradas pero no se han publicado, es posible que le haya pasado también a otras personas. A ver si con éste tengo más suerte.

Bueno, veo que esta vez sí he tenido más suerte. Comentaba que en tu segundo libro defines con claridad los criterios para pasar a tendencia bajista y viceversa, me sorprendía que hubieses pasado a largos en las últimas semanas cuando el criterio de fin de tendencia bajista no se había cumplido (al menos con claridad, al no haber hecho mínimo ascendente), y en realidad ha funcionado muy bien. Por otra parte el criterio del Adn no parece nada inmediato y susceptible de sobreoptimización (básicamente porque tienes muy pocos datos para contrastarlo), dicho esto los resultados parecen de nuevo excelentes. Enhorabuena!

Los sistemas automáticos no se comportan exactamente igual que el análisis puro y duro, sobre todo si eres tan mal programador como yo. Por eso se puso largo el sistema y por eso ha habido que entrar a saco a corregir ese error.

Hay tiempo para reaccionar, pero no todo el del mundo