Divisas y amplitud es una idea recurrente en mi cabeza. Llevo años intentando una operativa en divisas basada en alguna forma de amplitud.

Hace ya muchos años, allá por 2016, mi amigo Jose Mari y yo nos estuvimos dedicando a estudiar si se podía usar la amplitud en otros activos. Con la renta variable estaba claro, pero buscábamos ampliar el horizonte. Mientras él hacía sus pinitos con las materias primas y los bonos, yo me centré en el estudio de los pares de divisas. Fruto de este esfuerzo publiqué algunos de mis resultados en este post por si algún compañero quería coger el guante.

Tabla de Contenidos

Durante estos últimos 6 años mi vida se ha visto muy agitada y prácticamente he estado apartado del ring bursátil. He sido prácticamente un portavoz Jose Mari, mostrando el funcionamiento del Last, su sistema de inversión.

Un regreso casi obligado

Sin embargo, el destino ha propiciado que por problemas con mi bróker y en contra de mi voluntad todos mis ahorros se han quedado en dólares. Desde antes del gran rebote del dólar me he visto obligado casi sin querer a regresar al mundo de las divisas.

Los últimos estudios que hice sobre divisas y amplitud usaban todos los datos disponibles en IQFeed de cada par de divisas. Muy fiable todo pero era un problema: provocaba watchlists muy heterogéneas en su número de componentes. Vi que los resultados eran tan heterogéneos que me centré en el Euro y de él no llegué a salir. Los resultados que obtuve no fueron consistentes, por lo que me rendí.

Un nuevo enfoque para divisas y amplitud

Sin embargo, la semana pasada se me ocurrió que mi investigación partía de 2 errores fundamentales:

- El primero, que en divisas, a diferencia de renta variable, SIEMPRE tenemos que estar «invertidos», como mínimo en nuestra moneda local.

- El segundo, que no todas las divisas son iguales.

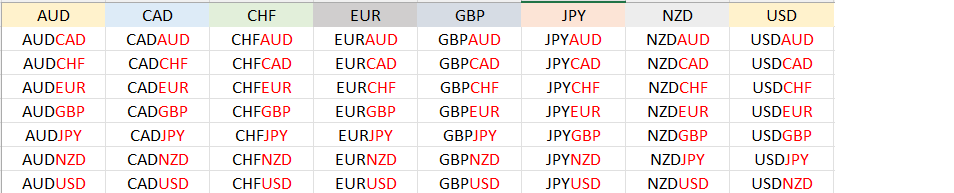

Partiendo de estos dos supuestos me di cuenta que tenía que crear un sistema rotacional y que si el sistema Last funcionaba era porque no sólo se basaba en amplitud, había una lógica económica detrás. Por lo tanto, si yo en bolsa quiero estar invertido en el SP500 por una serie de motivos (diversificación, liquidez, menor volatilidad que otros activos…) ¿hay alguna forma de extrapolarlo al mundo de las divisas?. La respuesta estaba en las divisas mayores, las más líquidas del mercado: AUD, CAD, CHF, EUR, GBP, JPY, NZD y USD.

De pronto vi que si creaba 8 watchlists, cada una con sus 7 pares con las demás, tendría unos listados homogéneos comparables entre sí. De ellos podría extraer una amplitud que destilar el comportamiento real de cada divisa por separado.

Si el sistema last funcionaba en bolsa tenía que pensar cómo sus fundamentos podían aplicarse a las divisas. Ya no consistía en usar la amplitud del «Euro» para decidir qué hacer con el «Euro». Ahora se trata de divisas y amplitud, más «a lo grande». Tenía que buscar un indicador que comparase la amplitud de las 8 divisas y que luego comparase la amplitud de las dos divisas que formaban un par de forma similar a como lo hacía con el Last.

Y en ello estoy. En el próximo artículo desarrollaré los indicadores que he estado investigando.