Se ve venir. Lo de las pensiones va de mal en peor. En realidad, mucho peor que mal. Es una bomba a punto de estallar en la cara a toda una generación.

Creo que quien me haya leído con alguna asiduidad conoce mi punto de vista acerca del latrocinio de las pensiones. Es, sin duda, uno de los motivos que más me animó a meterme en esta aventura. Concienciar a la gente de que debe mover el culo para cuidar de su futuro. Porque el Estado no se lo va a cuidar y los bancos tampoco.

Se ha agotado la «hucha de las pensiones»

Pero no estamos aquí para elaborar teorías, sino para convencer con hechos. Y los hechos dicen que esta semana las pensiones se han vuelto a poner en el primer plano. Y uno, que es perro viejo del periodismo del antiguo, sabe que es el comienzo de una batalla.

Los políticos llevan años intentando evitar lo inevitable. Se han comido con patatas la «hucha de las pensiones» y ya no quedan en ella más que telarañas. El Banco de España ha llamado al orden. Y la Unión Europea se ha unido al coro.

Es de una lógica aplastante. Se ha acabado el dinero de reserva y ahora hay que financiar alguna paga con deuda pública. ¡¡Y eso sí que no!! Exactamente los mismos que favorecen la antiortodoxia de los tipos de interés negativos se vuelven muy ortodoxos cuando se trata de deuda y de pensiones.

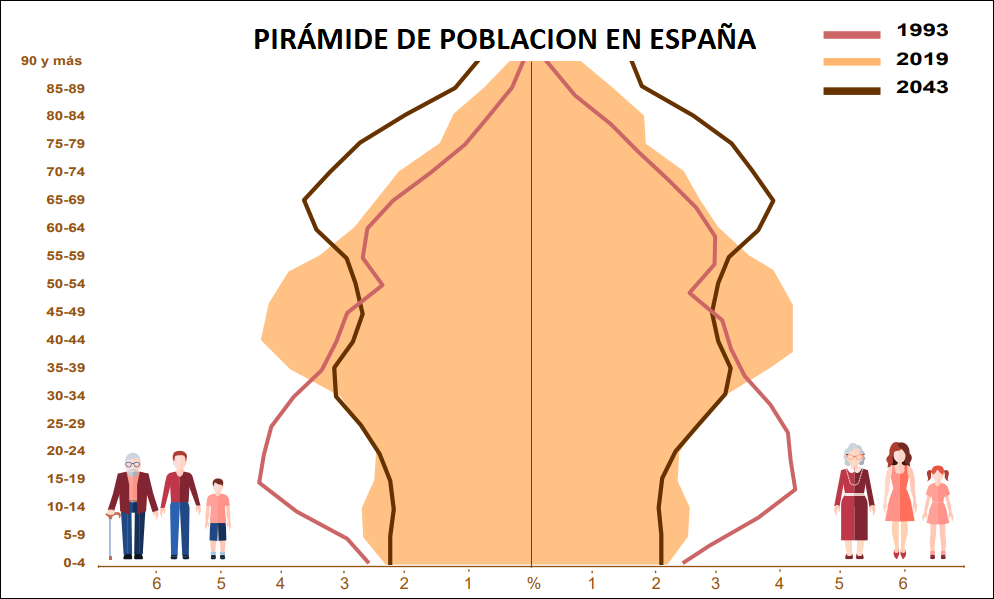

Pensiones imposibles con esta pirámide de edad

En escritos anteriores y en «Fundamentos de Market Timing para invertir en Bolsa» he mantenido que el sistema español de pensiones es una Pirámide de Ponzi. Vamos, una estafa. Si usted y yo montamos algo semejante nos meten en la cárcel.

Curiosamente, esa estafa debería llamarse en puridad Pirámide de Larra en honor a Baldomera Larra, «La Patillas», hija menor de Mariano José de Larra y autora de la primera estafa piramidal de la historia, en 1876. Si alguien quiere mirar la firma del artículo del enlace, a lo mejor se lleva una sorpresa.

Volvamos a lo que íbamos. Nos obligan a cotizar para tener el derecho a una pensión en el futuro. Pero es mentira. El dinero de lo que cotizamos va íntegro a pagar las pensiones de los actuales jubilados.

Lo denominan «solidaridad intergeneracional» y con ese pomposo nombre tratan de explicarnos que cuando nosotros seamos los que tienen derecho a cobrar, otros aportarán para que cobremos.

En fin, una imagen vale más que mil palabras.

La pirámide de población actual se corresponde con el espacio sombreado. Se observa en ella que aún hay «grasa» en el perfil demográfico en la zona que se necesita para sostener el sistema. Pero no llega.

Entre el paro galopante y la cantidad de trabajadores expulsados de la vida laboral anticipadamente, la teta de la vaca no da para más. No quiero imaginar cuando el perfil coincida con el de las líneas marrones, previsto para 2043.

Las actuales pensiones públicas son imposibles con esta pirámide de población y con esta tasa de natalidad. Lo de las pensiones parece que se van a poner con ello. Con de lo que tener hijos deje de ser un acto heroico parece que no se van a poner siquiera. Apañados vamos.

¿Tiene solución?

Claro que la tiene. Cuando falta dinero se pueden hacer dos cosas: reducir las prestaciones o poner más dinero encima de la mesa para seguir pagando lo mismo. ¿Por qué han optado?

Al margen de lo establecido en el Pacto de Toledo (que presumía de haber salvado las pensiones y que sirvió solo para anestesiar el debate), la gran novedad respecto a las pensiones ha sido el denominado Factor de Sostenibilidad.

Se ha vendido como una herramienta para evitar que las subidas de las pensiones comprometan la viabilidad misma del sistema. Pero es mucho más que eso:

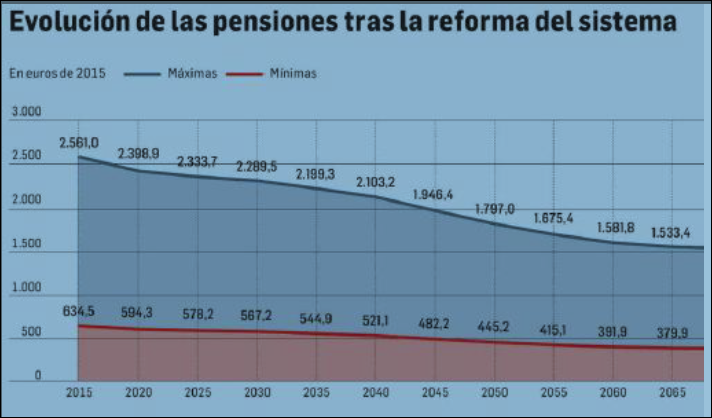

Este gráfico pertenece a la última edición del tradicional estudio sobre «Rentabilidad de los Planes de Pensiones en España», del profesor del IESE Pablo Fernández y el autor cita expresamente a otro estudio, «El futuro de las pensiones españolas» como fuente original de los datos.

¿Qué refleja? La evolución a futuro de la pensión media aplicando el Factor de Sostenibilidad y algunas otras cosas que se han quedado en «letra pequeña». No parece que el poder adquisitivo de las pensiones vaya a ir a mejor. Ni siquiera parece que vaya a mantenerse. Toda una vida cotizando para esto…

Aportar más para cobrar menos

Por tanto, hasta el momento parece que la apuesta no pasa por aportar más, sino por pagar menos. Eso sí, ahora mismo está sobre la mesa que las cotizaciones por desempleo pasen a financiar pensiones y que sea el Estado directamente y no la Seguridad Social quien pague las prestaciones por desempleo.

No crean que es porque ven que no puede ser lo que se representa en el gráfico. ¡¡Qué va!! En realidad es que el gráfico ha quedado demasiado optimista y ni siquiera así el sistema es sostenible. Total, que se necesita más dinero para pagar menores cuantías.

«Vayan metiendo dinero en un fondo de pensiones»

Y. claro, desde todas partes se recomienda a los españolitos que vayan pensando en «complementar» su pensión futura con un plan de pensiones privado.

No es nuevo. Corría el año 1993 cuando Pedro Solbes se atrevió a decir en público lo que pensaba y había manifestado varias veces en «petit comité». En una entrevista en Radio Nacional, el siempre comedido Solbes animó directamente a los más jóvenes a encauzar su ahorro hacia planes de pensiones con los que complementar su jubilación.

No lo decia un tipo que pasaba por la calle. Lo decía el ministro de Economía. Además, reconocía que el sistema era inviable con esa pirámide de población y que sería imposible pagar pensiones del 80% del sueldo para 2020. Ni qué decir tiene que le cayó la del pulpo, desde sus filas y desde las contrarias. Pero llega 2020 y el peligro acecha.

Los planes de pensiones son mayoritariamente otra estafa

El problema es que no se ha solucionado el problema de las pensiones públicas y se ha dejado buena de Dios a los planes de pensiones privados. Bancos y gestoras han hecho de su capa un sayo.

Pablo Fernández, en el estudio anteriormente citado, da unas cifras demoledoras. Su estudio incluye todos los fondos de pensiones que cuenten con un histórico de al menos quince años al final de 2018. Hagamos un extracto que nos permita visualizar el desastre de una sola ojeada:

- De los 385 fondos estudiados, sólo 6 superaron la rentabilidad del Ibex (5,33% de media anual)

- De los 385 fondos estudiados, sólo 12 superaron la rentabilidad media de la deuda del Estado a quince años (4,55%)

- La rentabilidad media de los fondos de pensiones con al menos 15 años de antigüedad entre 2003 y 2018 fue del 2,11%

- En ese mismo periodo, 4 fondos de pensiones estaban en pérdidas

- La mejor rentabilidad media anual obtenida por un fondo de pensiones en este periodo es del 7,07%

- Ninguno de los 15 fondos de pensiones con mayor capital captado superó la rentabilidad del Ibex ni de la deuda pública

- Ninguno de los 15 fondos de pensiones con mayor número de partícipes superó la rentabilidad del Ibex ni de la deuda pública

Y añado yo: «y no pasa nada». Estas cifras representan que más del 85% de los partícipes de fondos de pensiones en España ha visto cómo la inflación era superior a las ganancias generadas por su ahorro.

Y todo mientras las gestoras se inflan a cobrar comisiones de esas que el cliente no alcanza nunca a ver y de esa forma contribuye a los beneficios del banco correspondiente en periodos de estrecheces como los actuales.

Los bancos no son los únicos culpables

Este es el estado de cosas. Los teóricos gestores profesionales son unos piernas, por mucho que la publicidad de los fondos nos diga aquello de «deje que un experto gestione sus fondos».

¿Qué se puede esperar de un producto por el que los bancos te pagan dinero si lo trasladas con ellos? Evidentemente, que se lo van a cobrar con creces.

¿Y de un producto que Hacienda prima fiscalmente? Pues lo mismo, que se lo va a cobrar con creces. Cuando llega la hora de cobrar aparece Hacienda y el ahorro se ha convertido en renta.

Con dos bemoles. Si te lo llevas todo de golpe, tu nuevo socio se puede llevar hasta la mitad. Y si lo cobras mes a mes, incrementas tu base imponible y, encima, como tienes dos pagadores (la Seguridad Social y la gestora del fondo), ya no te hacen la declaración de Hacienda.

No es de extrañar que ningún Gobierno haya tenido siquiera la tentación de preguntarse qué está pasando aquí. A cambio de míseras desgravaciones fiscales esperan hacer el negocio cuando cobremos…

¿Y qué decir de los españoles? Ahí estamos. Presumiendo de fondo de pensiones en la barra del bar. Ni tenemos idea de manejar nuestro dinero ni nos preocupa lo que otros están haciendo con él. Por tanto, nos tenemos merecido lo que nos ocurra.

¿Hay alternativa?

El propio Pablo Fernández se pregunta en el «paper» por qué Hacienda no permite que podamos destinar nuestro ahorro a la jubilación y gestionarlo nosotros mismos con las mismas ventajas fiscales que los fondos.

Yo voy un paso más allá. Gestionemos nuestro fondo de pensiones particular sin importarnos siquiera la hipotética desgravación. Paguemos año por lo que ganemos nuestro porcentaje de rentas de capital y dejemos de pagar cuando recuperemos el fruto de la inversión. Y podremos recuperarlo de golpe y hacer pedorretas a Hacienda.

Basta con ganas de hacerlo, formación, una cuenta bancaria específica para ese dinero que vamos acumulando, una cuenta de valores, y un ratito cada fin de semana, o cada dos. Poco a poco y sin correr muchos riesgos. De verdad que funciona.

Ya, ya lo sé. Es que no sé, es que no puedo, es que no soy capaz… A lo mejor sí que tenemos lo que merecemos, desde estos políticos a estos bancarios (que no banqueros). Al fin y al cabo, somos nosotros los que los mantenemos en el machito…

Que cada palo aguante su vela. El estafado, en este caso, lo es porque quiere. Luego vendrán las lágrimas y las reclamaciones, pero lo cierto es que nos merecemos lo que nos pase.

Coincido con todo lo expuesto. Ayer mismo leía esto en la prensa: https://www.elmundo.es/economia/macroeconomia/2022/12/03/6389fa36fdddff0e6b8b456f.html

Hola Miguel,

Añade un tema adicional que lo pone más difícil: la expulsión de los “seniors” del mercado laboral.

A las próximas generaciones les va a ser muy difícil ahorrar, pero los que están alcanzado los 50 (y los que ya los alcanzamos hace años) se encuentran en muchos casos son una situación en la que el edadismo laboral nos obliga a “desahorrar”.

Por eso la propuesta de elevar la edad de jubilación no está dirigida a aumentar el tiempo productivo – de cotización – sino a retrasar la edad de cobro de la pensión y a reducir esta (añadiendo años de baja cotización, los últimos de la actual vida laboral, al computo).

La pirámide de población no va a cambiar. No hay políticas para incrementar la familia (si tal cosa es posible) y la llegada de nuevos españoles … con las políticas actuales de “integración” vigentes en Europa no se si es posible o incluso deseable.

Parece que estemos ante un caso de “para que preocuparse si no hay solución”.

Yo creo que si la hay. Y mira si soy iluso que yo creo en la “solidaridad intergeneracional” como solución al problema. Pero no una solidaridad “parcial” (de los trabajadores) sino completa, de toda la sociedad hacia los jubilados.

Es decir, terminar con un sistema de pensiones basado en cotizaciones sobre el trabajo e ir a un sistema de financiación basado en la renta (PIB) global del país.

Hoy las pensiones se financian con un impuesto sobre el trabajo. Una aberración desde el punto de vista de la asignación de recursos, ya que fiscalmente se penaliza a un factor de producción frente a otros.

Entre contratar 5 obreros por un salario total de 10.000€ mes o alquilar un robot que haga exactamente lo mismo, la contratación de personas (ademas de cualquier otra consideración) lleva emparejado un impuesto del 28% (cotización social a cargo de la empresa) que favorece la utilización del factor capital (el robot).

Además se da la paradoja que la riqueza – renta de un país puede estar subiendo pero si la parte de esa riqueza asignada al trabajo cae la financiación de las pensiones se resiente pese a la buena evolución de la economía en general.

Lo hemos vivido durante la crisis, con rentas del trabajo (y por tanto financiación a las pensiones) en una caída muy superior a la calidad del PIB. Incluso cuando el PIB empezó a recuperarse la traslación a la sientas del trabajo – las que finanzas las pensiones- no fue inmediata.

Si creo en la solidaridad intergeneracional como solución al problema, pero sustituyendo las cotizaciones sociales por otro tipo de impuesto más general.

Pero dudo que eso lo veamos en breve. Yo me conformaría con empezar a ver el próximo año una “destopación” paulatina de las cotizaciones. Los topes a las cotizaciones las convierten en un impuesto regresivo, proporcional hasta los aproximadamente 50.000€ / año y nulo a partir de esa cifra.

A Telefónica, por poner un caso, le sale más barato subir el sueldo un millón a su presidente que 1.000€ a cada uno de sus 1.000 empleados peor pagados. Un 28% más caro.

Por último planes de pensiones. Yo he aportado a planes de pensiones desde los 30 hasta los 52 (muchos de ellos garantizados, cuando existían), y los recuperaré, si no los necesito antes, mensualmente cuando me jubile.

La ventaja fiscal estará en el diferencial del tipo impositivo marginal que tenia cuando los dote (una muy buena época laboral) y el que tendré cuando los recupere (que a este paso se basará en una pensión de subsistencia).

Que una persona con ingresos bajos dote un plan de pensiones no tiene ningún sentido, pero sí lo tiene que lo hagan trabajadores con sueldos altos – mientras más cercanos al tipo marginal máximo mejor.

Un abrazo.

Aurelio, te quiero ver más veces por aqui. Amigos, os presento a uno de los mejores cerebros que conozco, polemista de pro y amante de la utopía. Un gran personaje.

Efectivamente, el «edadismo» del mercado laboral añade presión a la caldera. Y sí, para los sueldos más altos sí es razonable lo de los planes de pensiones, pero estamos en lo de siempre. ¿Quien piensa en las rentas medias y bajas? Espero que al menos no te hayan perdido dinero los gestores de tus fondos

Estando de acuerdo con el tema, si la solución es “solidaridad intergeneracional”, no se.

En un país que últimamente la mayor aspiración es o bien la independencia o un estado federal, plurinacional y hasta vacacional, vender solidaridad se me antoja una utopía.

Gran articulo Miguel, estoy muy de acuerdo con lo que comentas. Los que nos jubilaremos en 20 años no tendremos garantizado nada.

Saludos,

No hombre. La pensión pública está garantizada. Otra cosa es que su cuantía te sirva para comer todos los días…

Buenos días.

También merecería la pena buscar los datos de la rentabilidad que le sacaron a la hucha de las pensiones cuando tenía más de 60.000 millones, y ya os adelanto que perdieron dinero.

Increíble pero cierto.

Intentaré buscar esos datos a ver si están por algún sitio…

Si encuentro el lugar donde lo leí te lo mando

Incluso, cuando te retires, podrás mantener la Bolsa como hobby.