Me lo preguntan a diario y he escrito mucho sobre ello, pero sin agrupar y analizar fuentes. Vamos con ello. ¿Dónde obtengo datos de amplitud de mercado?

Comenzaremos por el principio y eso supone realizar una primera advertencia a los lectores. Todo cuanto escriba en este artículo está condicionado por mi propia experiencia. Por tanto, es matizable y agradeceré que se aporten los matices que se crean oportunos.

Como ya he contado en «Fundamentos de Market Timing para invertir en Bolsa», comencé en esto de la amplitud de mercado gracias a Ángel Matute. De él aprendí los primeros conceptos y siempre le estaré agradecido por abrirme la puerta de este tipo de análisis.

Ángel usaba Metastock y tenía un proveedor de datos (de pago) que le suministraba a diario lo que necesitaba para alimentar su graficador. Yo estaba por entonces muy verde en esto de la programación y no entendí nada del Metastock. Será por eso que me decanté por intentar que una tabla de Excel emulara lo que Ángel presentaba en sus gráficos.

Fue en ese momento cuando me hice esta misma pregunta. ¿Dónde obtengo datos de amplitud de mercado? Se trataba de encontrar una fuente para contrastar los resultados con los de Ángel y ver su fiabilidad.

Tabla de Contenidos

Unicorn, en el origen de los tiempos

Buscando, buscando, llegué a Unicorn. Se trataba de una iniciativa peculiar. «Bebía» de distintas fuentes de datos gratuitas, hacía un cribado automático para descartar los errores más importantes y con los datos razonables hacía una media de cada dato que necesitábamos.

Descubrí además que Unicorn nos proporcionaba también los datos del Nasdaq, que Ángel no utilizaba como buen clásico de la amplitud de mercado. Ni qué decir tiene que me bajé los datos del Nasdaq para hacer mis pruebas.

De una tabla en bruto a una tabla automática

Presenté en sociedad la tabla de Excel en el Foro de Javier Alfayate hace ya muchos años. Era totalmente manual y solo tenía datos y datos, nada más que datos. La primera aportación a la causa fue de Joserain y debo decir que fue la aportación definitiva: automatizó la entrada de datos en la tabla desde Unicorn.

Yo no sabía siquiera que se pudiera hacer eso así que me puse en serio con el Excel. Llegué a la conclusión de que esa misma tabla sería capaz de procesar los códigos necesarios para los indicadores y de representarlos gráficamente. Trabajé duro, pero lo conseguí.

Lo mejor fue que descubrí en el proceso de comprobaciones que unir los datos del Nyse y el Nasdaq era una buena idea. La suma de ambos mercados matizaba ligeramente algunos comportamientos extremos.

Decidimos darle una oportunidad a la suma de los mercados si funcionaba la referencia al S&P 500 en lugar de al Nyse Composite. Funcionó y ese fue el origen de la tabla con la que pusimos negro sobre blanco nuestro primer sistema en «Market Timing, la máquina de ganar dinero en Bolsa».

Abandonando a Unicorn

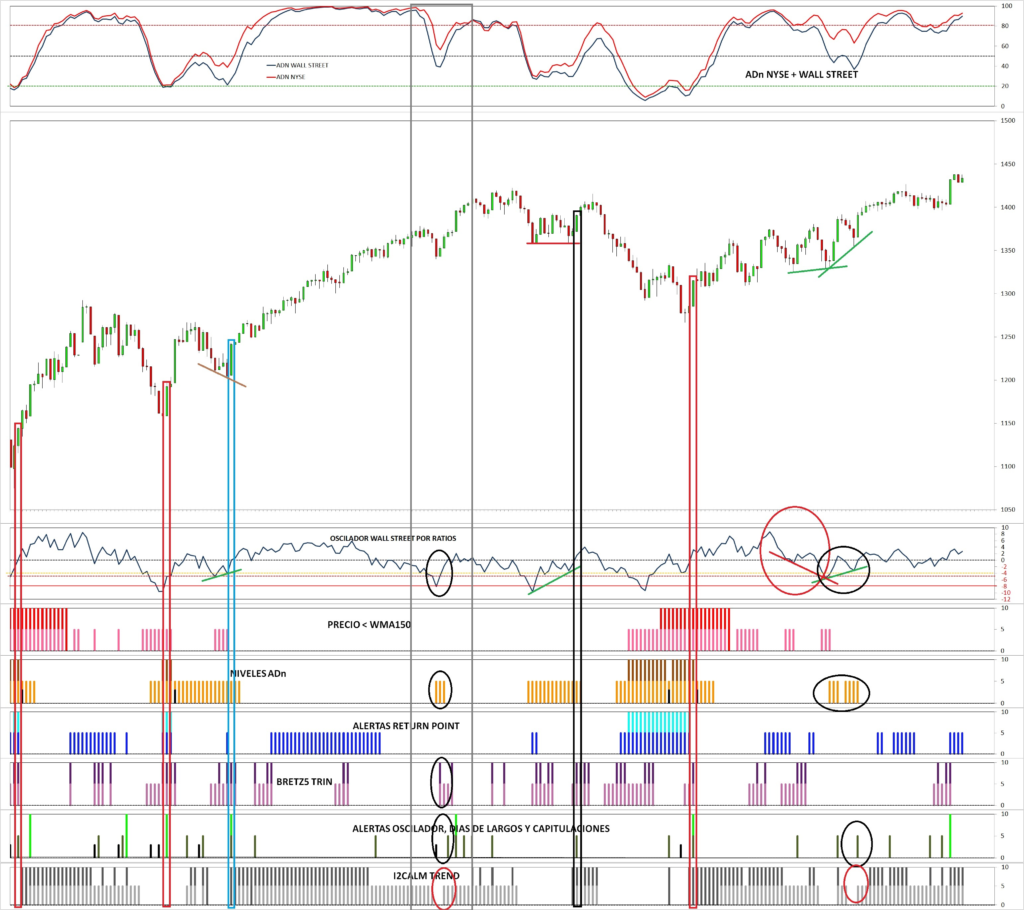

¡¡Qué tiempos!! Era precisa una hoja de tamaño A4 para imprimir un gráfico:

El tamaño de los gráficos no fue la razón por la que abandonamos la tabla de Excel. La razón fue que nos convencieron en el Foro de las grandes posibilidades que se abrían pasando los datos de amplitud a un graficador. El siguiente paso, lógico, fue conseguir indicadores de amplitud sin la necesidad de una tabla. El gran KChis10 lo puso a nuestra disposición.

Pero el paso al graficador no supuso abandono de los datos de Unicorn. Seguimos durante años fieles a esta fuente de datos de amplitud y con buenos resultados. De hecho, los primeros dos borradores del segundo libro estaban todos hechos con la base de datos de Unicorn.

La causa de abandonar los datos de Unicorn fue la advertencia de la propia página de que dejaba de estar supervisada. En ese mismo momento comencé una búsqueda para sustituir a los que tan buen servicio me habían prestado.

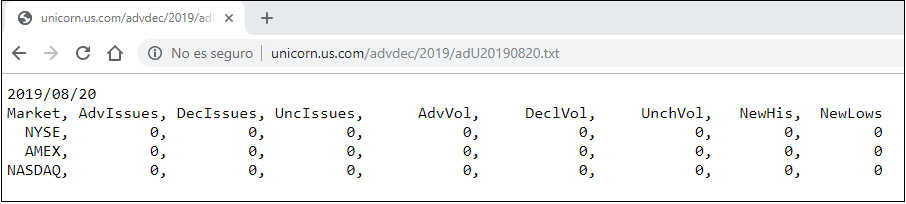

El pasado día 20 de agosto se consumó lo que venía temiendo desde hace tiempo. Recibí un aluvión de correos electrónicos, algo impensable en pleno agosto, pidiendo ayuda por esto:

Cero pelotero al canto. Y todos quienes seguían confiando en que tendrían tiempo para la transición con cara de pocos amigos. Unicorn ha fallado ya un día y eso no va a ser un caso aislado. La web ha quedado en barbecho y cualquier día petará del todo.

Alternativas para datos de amplitud

Mi búsqueda de una nueva fuente de datos de amplitud fue algo más tranquila que la que deben afrontar ahora quienes a la vuelta de vacaciones se encuentren con el desastre. Incluso sé de alguno que está ya en pleno proceso. Esto es lo que yo encontré para quien pueda servirle.

Alternativa 1: pagar por los datos a Tom McClellan

Fue lo primero que se me ocurrió pero enseguida me di cuenta de que no era lo que buscaba. Tom McClellan vende los datos históricos del Nyse y el Nasdaq a un precio sensato, la verdad. Pero la actualización diaria gratuita sólo la hace con el Nyse.

Sólo con la suscripción a su boletín diario es posible obtener más datos que los del Nyse y lo que yo buscaba en principio era que la actualización fuera gratuita. Tenía la base de Unicorn y podía partir de ahí. Deje a Tom McClellan como última alternativa.

Alternativa 2: StockCharts

Nunca he sido muy amigo de StockCharts porque no permite la suma de los datos de los dos mercados principales de los Estados Unidos. No obstante, evalué la posibilidad de obtener los datos desde esta plataforma.

En principio no encontré la forma de hacerlo y abandoné la idea por completo. Pero mi hacker de cabecera trabaja en un método para conseguir datos desde 1920 desde StockCharts. Por lo visto es muy complicado y requiere un gran refinamiento técnico, pero le anda dando vueltas desde hace tiempo. Sin resultados por el momento.

Mi opinión sobre StockCharts sigue siendo la de siempre. Quien quiera sólo el Nyse y no quiera complicarse la vida, pues ahí lo tiene todo ya graficado. Muy cómodo, pero nada más que eso. Cero flexible.

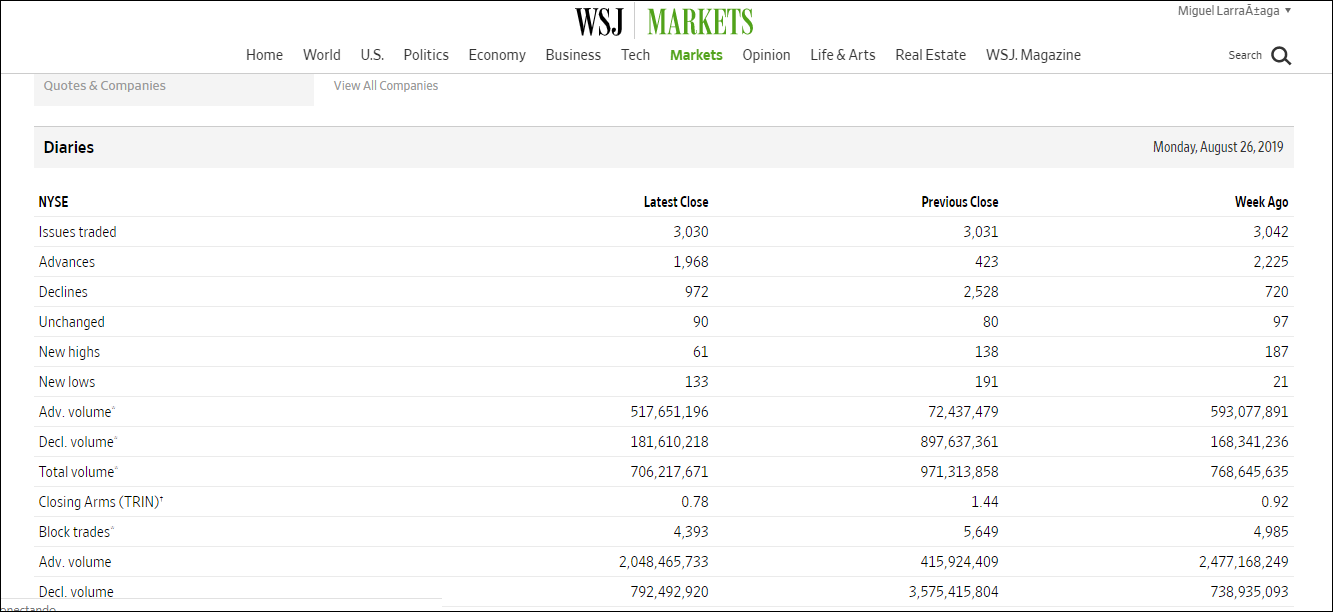

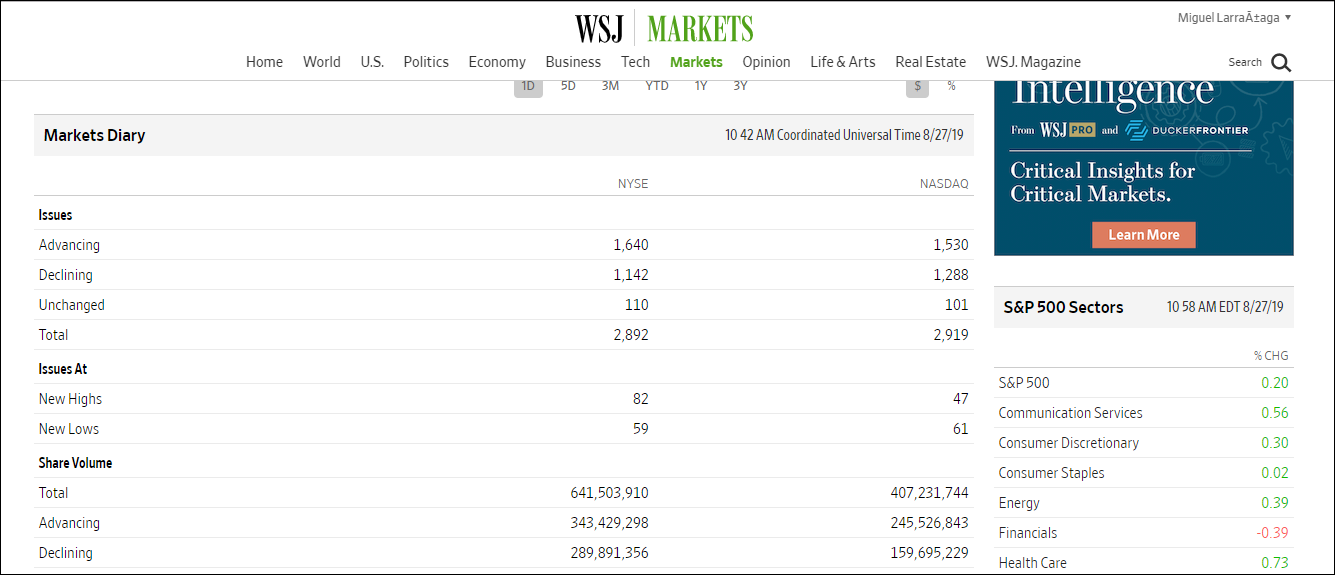

Alternativa 3: Wall Street Journal

El reciente rediseño del Wall Street Journal nos ha dejado sin un histórico que llevarse a la boca, pero fue la alternativa que elegí. El razonamiento es simple: si el Wall Street Journal es la Biblia de la Bolsa, sus datos de amplitud serán buena referencia.

Gracias a la posibilidad, ahora capada, de retroceder en el tiempo en busca de datos de amplitud me adentré en los datos del Wall Street Journal.

El tercer borrador del segundo libro ya incorporaba los nuevos datos de amplitud y en él incluí las pruebas de fiabilidad que le hice a la nueva fuente de datos. Parecía más estable que Unicorn y fue la opción elegida.

Hice de nuevo todos los desarrollos del libro con la nueva fuente de datos de amplitud de mercado y los resultados fueron satisfactorios. Me monté una nueva tabla de Excel con la que obtener y almacenar los datos de amplitud a diario y me pasé con armas y bagajes al Wall Street Journal.

En realidad, los datos los sacaba de la web de Barrons, que era más cómoda para mis limitaciones informáticas en aquellos momentos. Ni qué decir tiene que la remodelación de las páginas casi nos lleva a el desastre. Nos salvó que muchas de las páginas «desaparecidas» siguieron existiendo en realidad durante un par de semanas como respaldo por si todo se iba al garete.

Avanzando hacia la automatización

Eso nos dió algo de tiempo para cambiar los sistemas de obtención de datos de amplitud basados ya para siempre en Python. Aprovechamos para terminar con la automatización del proceso que había comenzado tímidamente meses atrás.

Ya puestos, además de los datos de amplitud, automaticé los bonos de la Finra, los COTs que me bajo semanalmente de la CFTC y algunos datos macro, de tipos de interés y hasta de «dark pools» con los que suelo trabajar de cuando en cuando.

La guinda del pastel ha sido que Wall Street Journal ha comenzado a ofrecer datos de amplitud cerrados a las ocho de la tarde americana en lugar de al cierre de la sesión.

Nos hemos pasado recientemente a esta opción. Ya no tenemos histórico, pero parece que la calidad de los datos va a mejor.

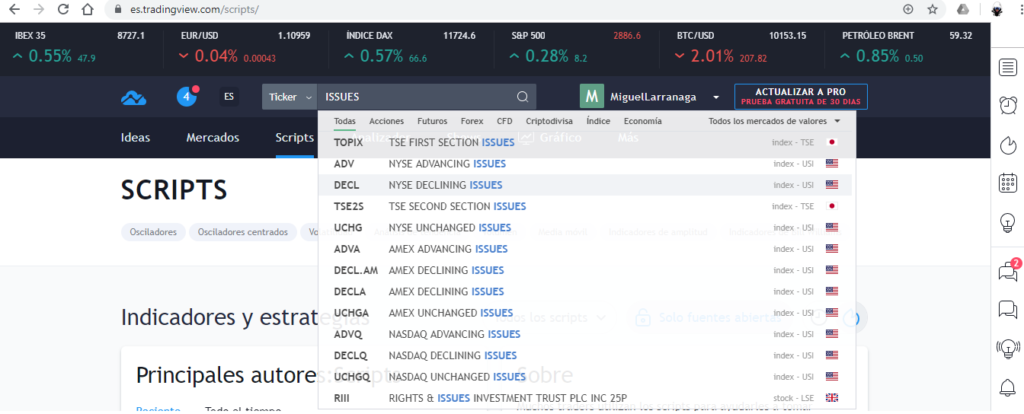

Alternativa 4: TradingView

Cuando creía que ya estaba todo decidido, uno de mis foreros me llamó la atención. Durante meses nos surtimos de los datos de Wall Street Journal a través de dos métodos distintos y fue muy bien.

Nunca fallaron los dos al mismo tiempo, de forma que siempre tuvimos un dato diario que llevarnos a la boca. En cambio, siguen retocando el código de las nuevas páginas del Wall Street Journal y de cuando en cuando nos dan un susto porque no hay datos en el Dropbox cuando nos levantamos.

Sigo buscando una segunda vía de acceso a los datos del Wall Street Journal pero mientras tanto he topado con TradingView.

Mira que soy poco amigo de las plataformas de este tipo, pero esta tiene algo que la hace diferente a mis ojos: me permite sumar la amplitud del Nyse y el Nasdaq. Gracias a ello, tiene todos los datos de amplitud que necesito para mis análisis.

Con este punto de partida comencé hace poco a programar indicadores para que TradingView me pueda servir de salvavidas en caso de desastre. Pero he encontrado otras virtudes en la plataforma que hacen que ahora mismo ya complemente algunas de las cosas que hago.

Alternativa 5: mi propia base de datos

Debo concluir de la misma forma de la que comencé. Son mis ideas y criterios sobre este asunto, no verdades universales.

Ahora mismo, ultimo una nueva base de datos de trading. Incluye 80.000 valores de mercados de todo el mundo y pronto pasará por el reto de ser probada por los foreros.

La idea es construir lo mejor que pueda construir y que me sea posible mantener sin grandes costes. La base de datos toma los precios de Investing, se actualiza a diario solita en mi Amibroker (otra automatización de procesos) y lo hace gratis. El coste es el del plugin (actualmente 20 euros para toda la vida).

Complementariamente, si todo falla, puedo calcular los indicadores sin datos de amplitud externos, exactamente igual que lo hago ya con los mercados europeos, China o Japón. En mi disco duro. Pero para eso la base de datos tiene que ser muy buena. En eso estamos.

Hola Miguel,

has mirado los datos de eSignal. por $52 (poco menos de 47 euros mensuales) tienes los datos USA (incluido amplitud). Se conecta directamente a Amibroker y te actualiza los datos automáticamente.

Un saludo,

Daniel

Estuve suscrito a los datos de eSignal para USA y Europa y no son mejores que los demás. Me pasé un año intentando que ajustaran un split mal ajustado en Iberdrola y ni puto caso. No merecen el dinero que piden y me busqué la vida para conseguir los mejores datos posibles de amplitud, y de bonos, y de las dark pools y de… Gracias a ellos, a eSignal, y al cabreo que me agarré, empecé a investigar cómo obtener los datos del Wall Street Journal, que son la auténtica referencia en amplitud. Para los bonos, los obtengo en la Finra y para las Dark Pools en la Finra y el BATS, los COTs provienen de los datos que la CFTC sube a Quandl. eSignal no me da nada de eso.

Hola.

Sobre StockCharts y no poder sumar Nyse y Nasdaq igual era cuestión de llenarles de emails sugiriéndoles las bondades de la suma y que la bolsa ha evolucionado un poco desde Charles Dow. Además Arthur Hill últimamente ha comentado que no sólo se debe mirar la Amplitud de Nyse y que el Nasdaq también cuenta. Igual están cambiando.

De momento confiemos en el hacker, ha hecho cosas increíbles otras veces.

La perdida de Unicorn y mi querida tablita me van a crear stress post vacacional. Soy un romántico tradicional je je.

Mira que he pensado eso de que ibas a echar de menos tus tablitas…

Debería ser lectura obligada para todos los que llegan al trading pensando que van a ganar si eso sin trabajar. Leyendo la evolución que has indicado uno se da cuenta la de tiempo y esfuerzo que has empleado para llegar hasta hoy.

Muchas gracias por divulgar tu enfoque de forma tan didáctica y entregada.

Lo más cierto en esta historia es que cada vez es más difícil conseguir datos gratuitos y fiables, de amplitud y de casi cualquier cosa.

Hola Miguel,

Buenos días.

Hace unos días publicaste un post sobre la amplitud del mercado europeo, se que son casi irrelevante (los mercados europeos, pues el pescado está en USA), pero me gustaría saber de donde obtienes los datos de esos mercados.

Hoy al leer este post, he visto respondida otra pregunta que tenia en cartera, ¿como hacías los gráficos en TradingView?, de donde sacabas los datos?, hoy lo pones en tu post.

¿En TradingView hay datos AD para Europa?.

Gracias por tus artículos,

Un saludo

Andres

Los datos de los mercados europeos los obtengo de mi propia base de datos en Amibroker con una serie de indicadores automáticos. Por eso es importante tener una buena base de datos. Si algún día llegaran a fallar del todo los datos externos, podría calcular toda la amplitud americana con el Amibroker directamente.

De hecho, las pruebas para comprobar si esos indicadores funcionan es compararlos con los que se obtienen a partir de los datos del Wall Street Journal. Con la nueva base de datos incluso podré incorporar a los cálculos, si quiero, los datos de los valores del OTC, a ver si aportan matices (estoy seguro de que sí).

Respecto a los datos europeos en TradingView, nada de nada. O al menos yo no he logrado encontrar nada, que todo es posible