El miedo al coronavirus y a su extensión por todo el planeta es la excusa oficial para el bajonazo de las Bolsas en la jornada de ayer. Pero, ¿es el coronavirus la razón real del descalabro?

Vaya por delante que sigo con los datos que tenemos ahora mismo sigo pensando que no serán estos los últimos máximos históricos antes del gran batacazo. Puede que las Bolsas mundiales sigan bajando y acusando al coronavirus de ser la causa. Pero no hay nada que haga presagiar que después de la tormenta no vaya a regresar la calma.

El Hindenburg Omen, antes del coronavirus

Pero una vez dicho todo esto, hay algunas cosas que debemos recordar. La primera, muy importante, es que antes de que el coronavirus fuera portada en todos los periódicos ya teníamos encendidas algunas alarmas. Sin ir más lejos, un Hindenburg Omen activado desde hace semanas. Se activó justo en el día en el que el S&P 500 marcó su primer máximo de la última tanda. De hecho, repitió su advertencia justo el viernes pasado:

Vemos que el indicador diseñado por Jim Miekka comenzó a emitir sus señales antes de que el coronavirus fuera un «producto de consumo». En teoría, la repetición de las señales no agrava la situación. Ni siquiera añade más plazo a los 30 días marcados para que el mercado se desplome. Y según los cánones de Wall Street, el bajonazo ya se ha producido,

La mayor parte de los estudios sobre el Hindenburg Omen que he leído hablan siempre de su efectividad arguyendo que en esos treinta días es muy habitual que el mercado haya caído un 5% desde máximos. El mínimo de ayer estaba a un 5,31% desde el máximo histórico. Por tanto, el Hindenburg Omen ya puede darse por satisfecho y los analistas apuntarán un nuevo hito en el macabro historial del indicador, pase lo que pase.

Complementando al Hindengburg Omen

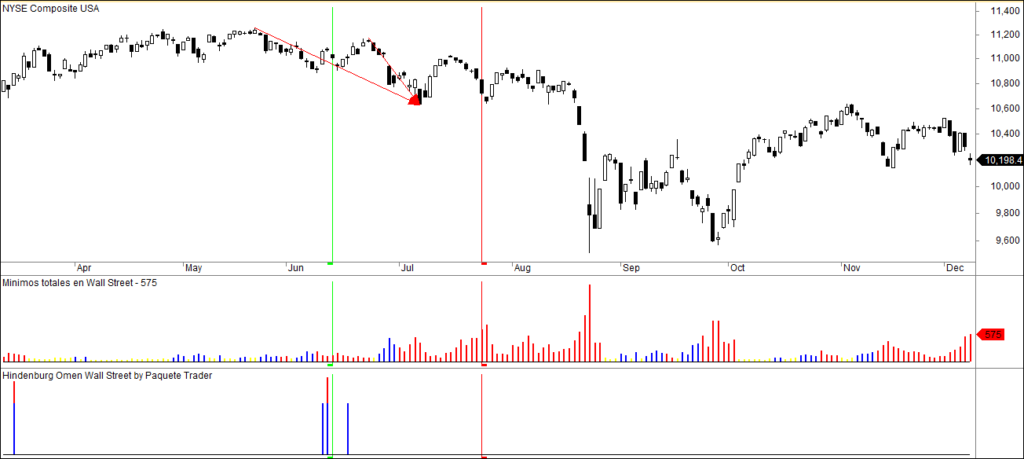

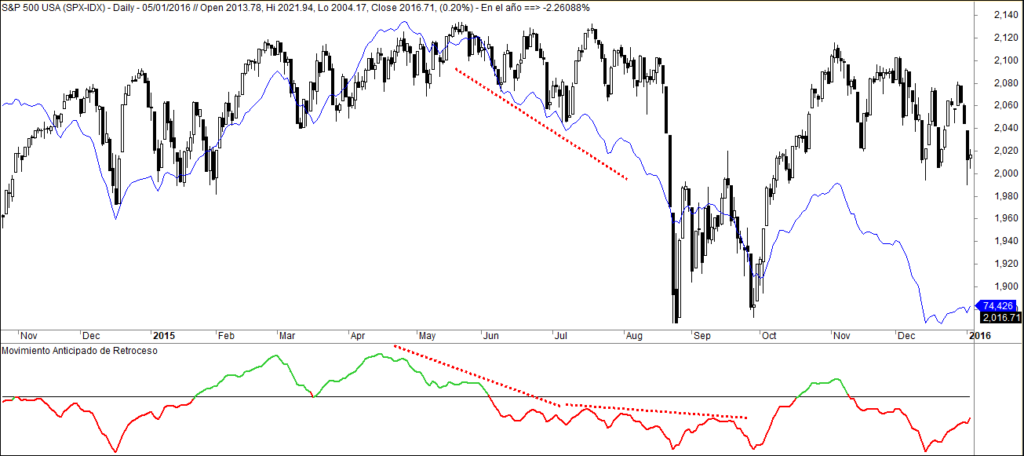

Pero no conviene quedarse en una visión tan simplista. Se corre el riesgo de la autosatisfacción y eso suele pasar factura, como ocurrió en agosto de 2015:

Lo vemos sobre el Nyse Composite, que es el índice que utilizan los puristas. El periodo de activación de la amenaza es el comprendido entre las líneas verdes y las rojas. Y ahí tuvimos un descenso superior al 5% desde los máximos. Pero lo peor estaba por venir.

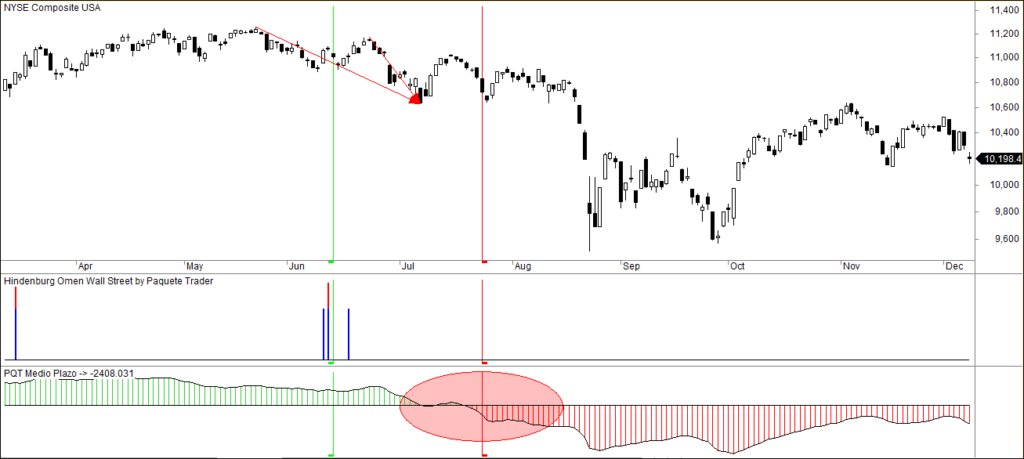

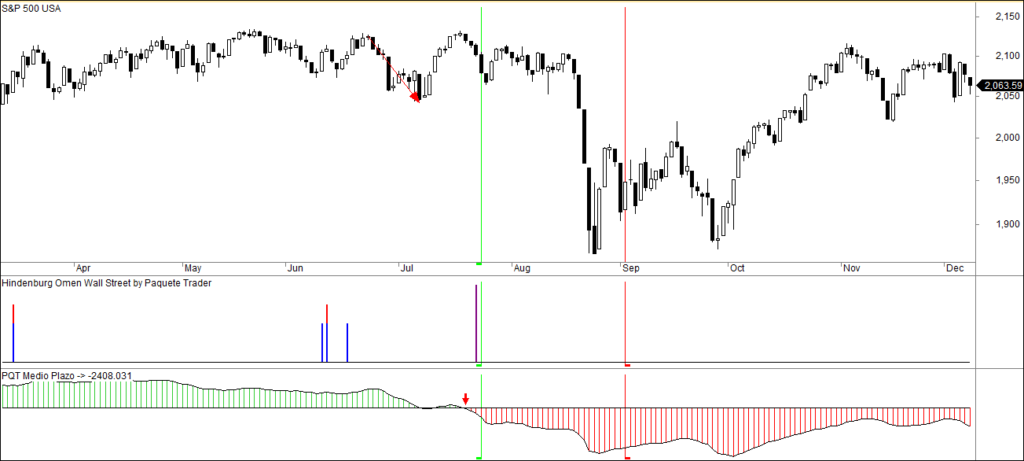

Menos mal que teníamos ya desarrollado PQT. Fue su bautismo y, junto a la pauta mortal del RASI, la causa fundamental de que no nos cogiera desprevenidos el gran bajonazo. Pero, en puridad, esa gran caída no fue anticipada por el Hindenburg Omen en su versión clásica. Fue precisamente este hecho el que me llevó a desarrollar mi propia versión del Hindenburg Omen, referenciada al S&P 500 y a la suma del Nyse y el Nasdaq:

Con esta versión del Hindenburg Omen, más exigente en sus requerimientos, el gran bajonazo sí fue anticipado y ocurrió dentro de los plazos marcados por Miekka. Es una prueba más de que en la actualidad, analizar el mercado sin tener en cuenta al Nasdaq es como ir a la pata coja. Recordemos que mi versión también se activó en esta ocasión en la zona de máximos.

El doble mensaje de los bonos

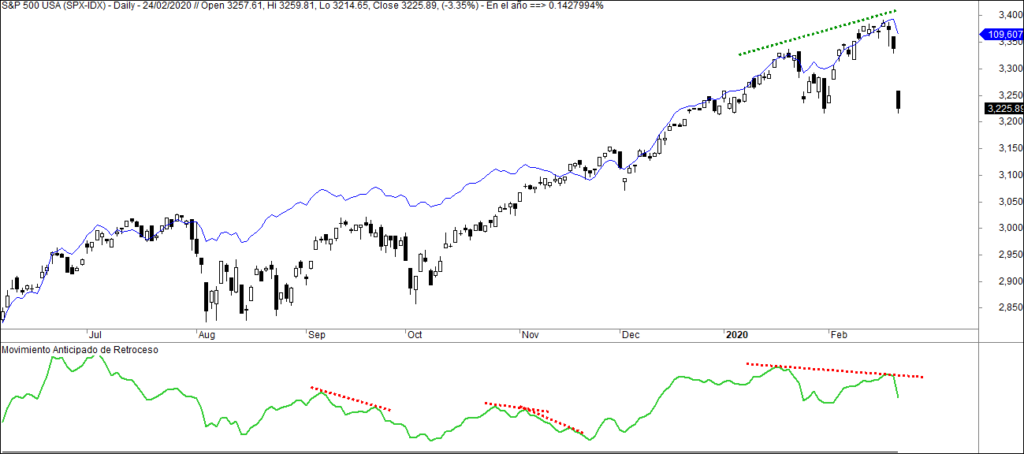

Con esto quiero decir que no conviene alarmar demasiado pero que, como dije desde el principio, no está de más tomar precauciones. ¿Por qué?. Por ejemplo, por esto. Lo vemos primero en 2015:

Por pura comparación, esta es la situación ahora. Recuerdo que se trata de un indicador construido a partir de los datos diarios de los bonos high yield en el mercado americano.

Es evidente que no es lo mismo, pero el riesgo de que las caídas profundicen un poco más está ahí. Eso sí, si nos fijamos en la línea superpuesta al precio del S&P 500, vemos que la Línea AD de bonos high yield no ha marcado divergencia. Esa es la clave de mi análisis positivo.

Los bonos high yield, un activo de riesgo donde los haya usado muy mayoritariamente por manos fuertes, no han advertido antes del peligro. Y esto, tradicionalmente, supone que el mercado volver a máximos tras purgar lo que tenga que purgar.

Una visión positiva

Obviamente, siempre hay una excepción a la regla y un primer momento en el que algo falla. Pero hay que tener en cuenta otras cosas para mirar a medio plazo. Es más, ya he visto algunos análisis que sugieren que esta crisis del coronavirus puede ser muy beneficiosa para buena parte de los países occidentales.

Indican que lo que realmente está en peligro no es la salud mundial. Al fin y al cabo, la gripe mata a más personas cada año y la única diferencia con este asunto del coronavirus es la novedad, el desconocimiento de a qué nos enfrentamos exactamente. Ya ocurrió con el SARS y con el MERS y volverá a ocurrir en el futuro.

Pero lo que realmente está en juego es el modelo de producción que se ha impuesto en los últimos años. Miles de factorías chinas paralizadas supone la paralización de medio mundo. En gran medida, esta crisis pone de relieve que muchas empresas han puesto la rebaja de los costes de producción por encima de la seguridad en el abastecimiento. Y eso es un peligro, especialmente si la apuesta es por un país que tiene graves dificultades para certificar algo tan básico como la seguridad alimentaria.

Esta crisis podría llevar a muchas empresas a valorar el mantenimento de factorías en lugares algo más «caros» pero sin riesgos como los que afrontan ahora mismo. Apple lo dejó claro hace bien poco: prevé menores ventas porque las factorías chinas están cerradas o funcionando a medio gas.

Cuentan las crónicas que Marruecos y Turquía son los grandes beneficiados por la crisis y que sus factorías textiles están al 200%. Y cuentan que muchas empresas de todos los tamaños valoran un viraje inmediato para aminorar su exposición industrial a China. Ya veremos, pero tengo la sensación de que la histeria bursátil de ayer tiene más que ver con este tipo de cosas que con el miedo real al coronavirus.