Una de las cuestiones «estrella» de «Fundamentos de Market Timing» es el asunto del «filtro natural» y la influencia de su pérdida en la amplitud de mercado.

En un intercambio de mensajes, mi interlocutor concluyó que «la amplitud del mercado tiene mil caras« y me encantó la idea.

Tanto me gustó que la he usado como título del artículo de hoy, en el que trataré de ampliar un poco esto del «filtro natural». Adicionalmente, veremos si su pérdida supone la llegada de manipulación a la amplitud de mercado de los últimos años.

¿Amplitud de mercado manipulada?

Me remontaré un poco en el tiempo. Hace ahora más o menos un año, cuando este servidor llevaba ya un buen trecho del libro «definitivo», uno de los foreros más inquietos, OmmTrader, habló de una posibilidad de manipulación de la amplitud de mercado por la cantidad de precios que en realidad se mueven muy poco todos los días y que hace no tanto hubieran repetido precio.

Yo ya tenia escrita toda la retahila sobre el «filtro natural» que suponía para la amplitud de mercado el hecho de que para mover el precio de una acción se necesitaran 12,5 centavos, un octavo de dólar.

Como cuento en el libro, para que una acción subiera o bajara con esos escalones de precio había que tener buenas razones. En cambio ahora, ¿qué es un centavo en los más de 1.800 dólares que cuesta una acción de Amazon? Pues si sube un centavo, es un valor al alza y si baja un centavo es un valor a la baja.

Simplemente, una amplitud de mercado distinta

Precisamente por razones como ésta subrayaba OmmTrader la posibilidad de que la amplitud de mercado pudiera ser manipulada céntimo a céntimo. Me dió un vuelvo el corazón porque ni siquiera había pensado en semejante cosa. Como podéis imaginar, empecé a buscar respuestas a esa pregunta y este post reproduce algunas de esas búsquedas.

No llegó la sangre al río y la conclusión es que, simplemente, estamos ante una amplitud de mercado distinta. Es posible que ahora tenga más posibilidades de ser manipulada, pero no hay ningún indicio de que sea así.

Vayamos por partes y lo primero es ver qué ocurre con la amplitud del mercado cuando decides que no vas a aceptar simplemente que algo suba un céntimo para contabilizarlo como valor al alza. Veamos unas pruebas sobre los valores del S&P 500, para hacerlo más rápido y ver lo que pasa con los valores más importantes del mercado.

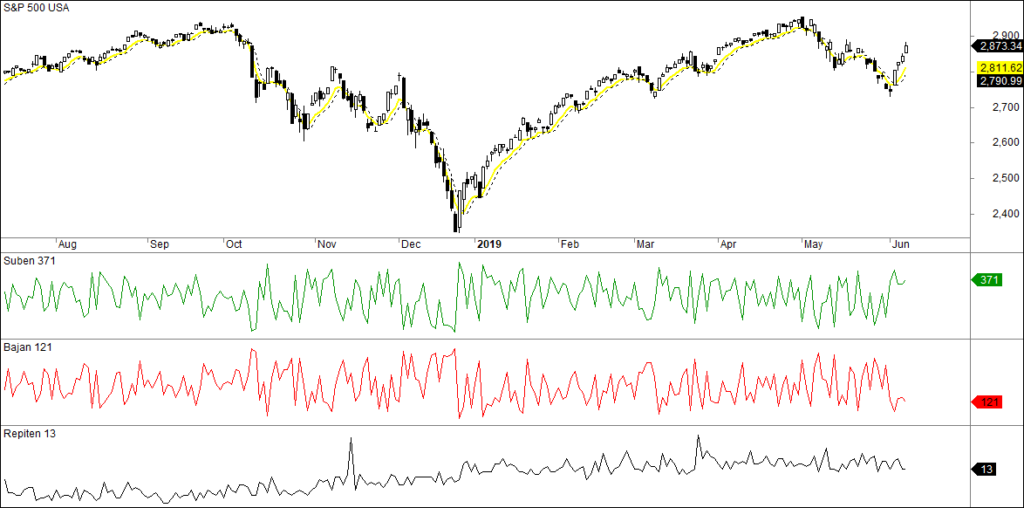

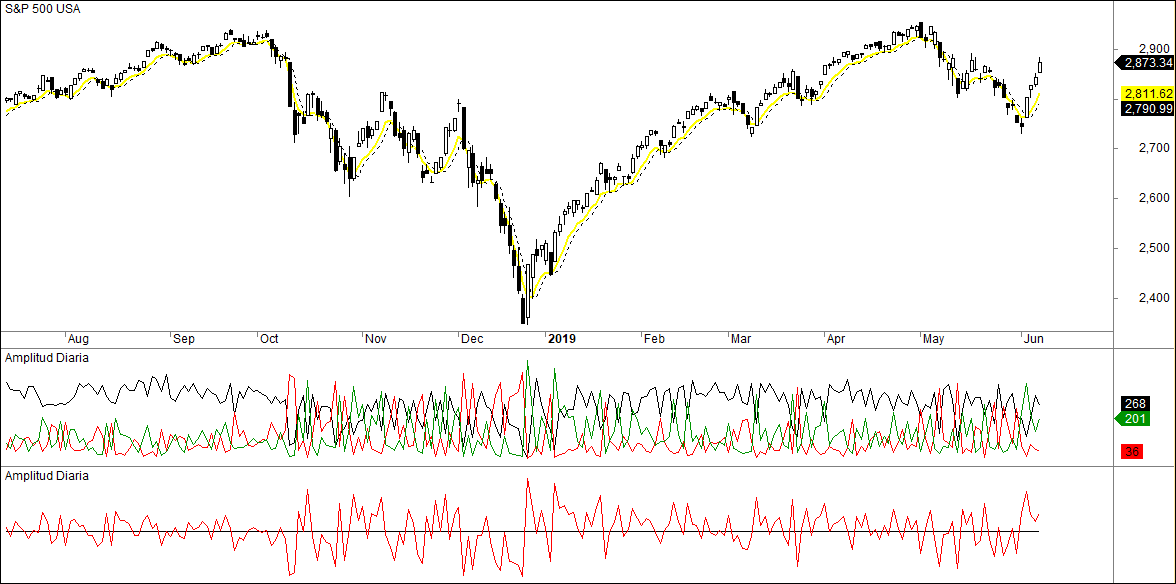

Valores que suben, bajan y repiten en el S&P 500

Queda claro, hay muy pocos valores que repiten a diario considerando suficiente cualquier movimiento al alza, que en los chicharrillos con menos de un céntimo se sube también. Lo podemos ver de otra manera que seguramente nos ayudará mejor a hacernos una idea de la insignificancia de los valores que repiten en la amplitud de mercado actual.

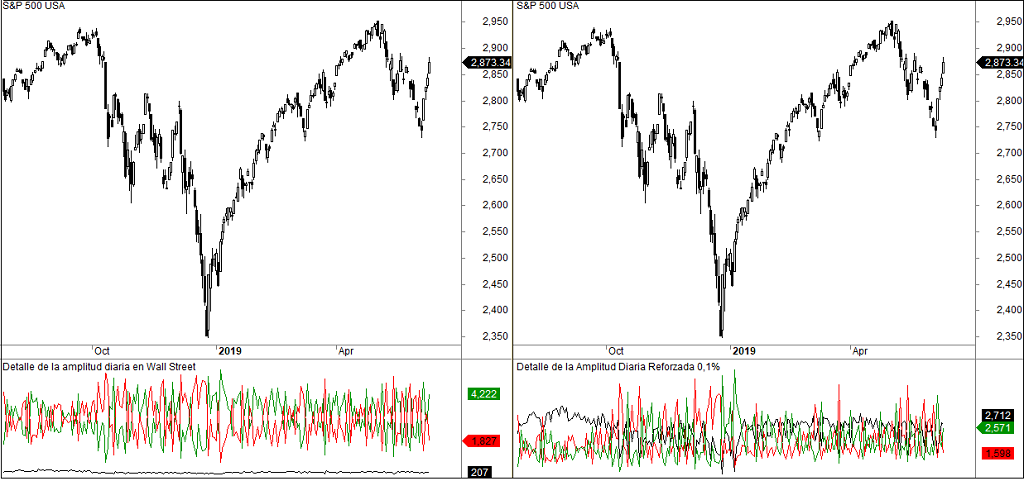

En verde y rojo, los valores que suben y bajan a diario respectivamente en el S&P 500. En negro, los que repiten. Y en el indicador inferior, el resultado de la amplitud diaria tradicional, los que suben menos los que bajan.

Pero ¿qué pasa si establecemos que un valor se considerará que ha subido si su precio experimenta una variación positiva del superior al 0,1% y exactamente igual para considerar que ha bajado?

Así, a simple vista, parece que los números han cambiado de forma bastante intensa, pero seguramente el efecto óptico es más claro en este otro gráfico:

Esto era lo que ponía de manifiesto OmmTrader hace ya casi un año. Con un simple filtro muy modesto, el protagonismo de los valores que repiten cambia drásticamente y podría modificar sensiblemente los resultados de todos los indicadores de amplitud.

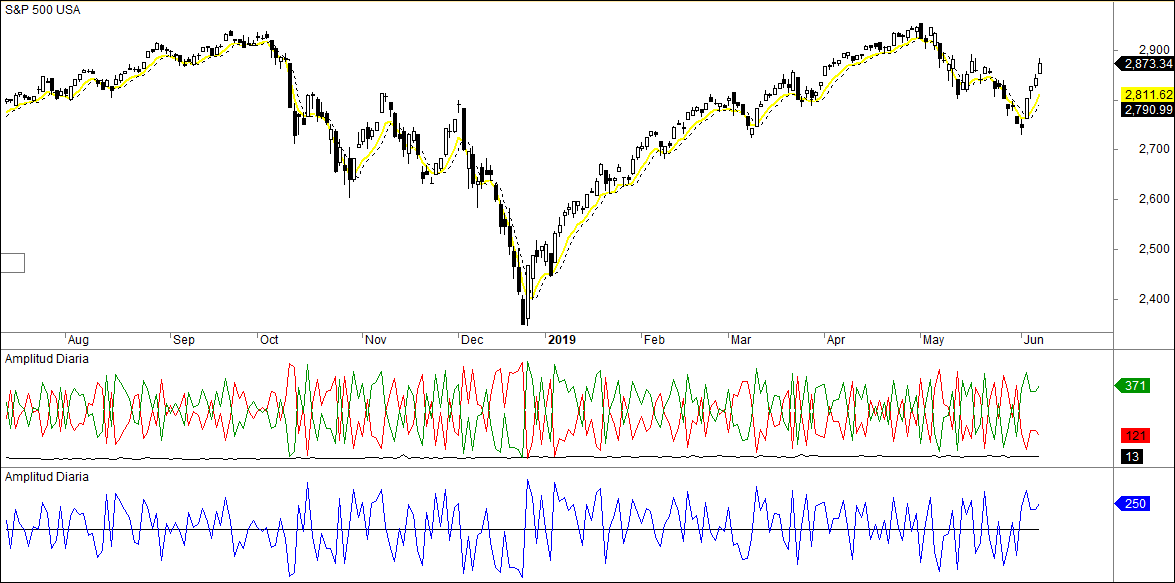

Lógicamente, me puse a investigar en serio y no sólo con el S&P 500, sino con todo el mercado. Lo que les muestro ahora es sólo un esbozo de cómo se comporta la amplitud de mercado con determinados filtros, si hay o no hay variaciones sustanciales en los resultados. Y lo mejor para eso es poner a trabajar al rey de los indicadores de amplitud, el Oscilador McClellan.

Torturando con filtros al Oscilador McClellan

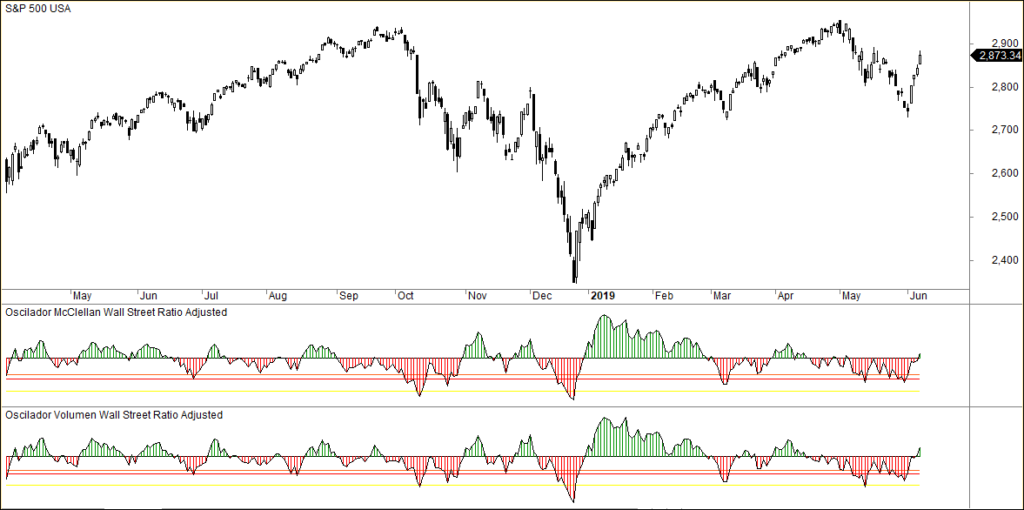

Lo primero que haremos es presentar las dos versiones más extendidas del Oscilador McClellan. Bueno, en realidad no, porque la mayor parte de quienes utilizan indicadores de amplitud solo los refieren al Nyse y yo lo hago siempre a la suma del Nyse y el Nasdaq. Lo de versiones más extendidas tiene que ver con valores en bruto sin tener en cuenta a los valores que repiten y ajustados por ratios.

En realidad, veremos mis dos variantes fundamentales: el Oscilador McClellan tradicional pero calculado para la suma del Nyse y el Nasdaq y el Oscilador McClellan ajustado por ratios también para el Nyse y el Nasdaq y teniendo en cuenta a los valores que repiten.

Vemos aquí el indicador construido sin ajustar y sin tener en cuenta en ningún caso a los valores que repiten cambio a diario. En el libro explico que no utilizo este tipo de Oscilador McClellan porque no me permite «ir hacia atrás» en busca de niveles operativos ya que en cada momento varía el número de valores que cotizan en Wall Street. El perfil es muy parecido pero no es útil para buscar filtros operativos.

Y aquí vemos dos variantes del Oscilador McClellan ajustado por ratios. En la parte superior, calculado sobre los valores que suben, bajan y repiten cada día en el Nyse y el Nasdaq. En la parte inferior, exactamente igual pero tomando para los cálculos los datos de volumen de los valores al alza, a la baja y que repiten cada día en el Nyse y el Nasdaq.

Como puede apreciarse, perfiles parecidos, con leves matices que como explico en el libro son muy aprovechables si uno sabe cómo hacerlo. Por ejemplo, en esta última salida al alza, el Oscilador McClellan calculado con los datos de volumen ha volado para dar la señal y el calculado con valores ha estado mucho más remolón.

Un Oscilador McClellan con subidas o bajadas de más de un 0,1%

En tres versiones distintas del Oscilador McClellan hemos visto perfiles semejantes y matices sutiles, pero nada hace sospechar que se pueda obtener ventaja de algún tipo de manipulación, así que nos adentraremos en el terreno de lo desconocido.

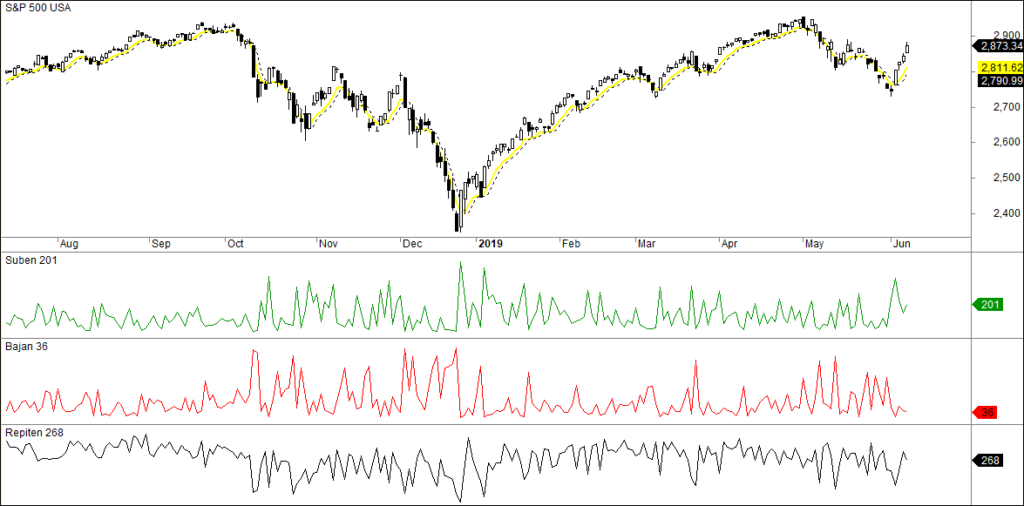

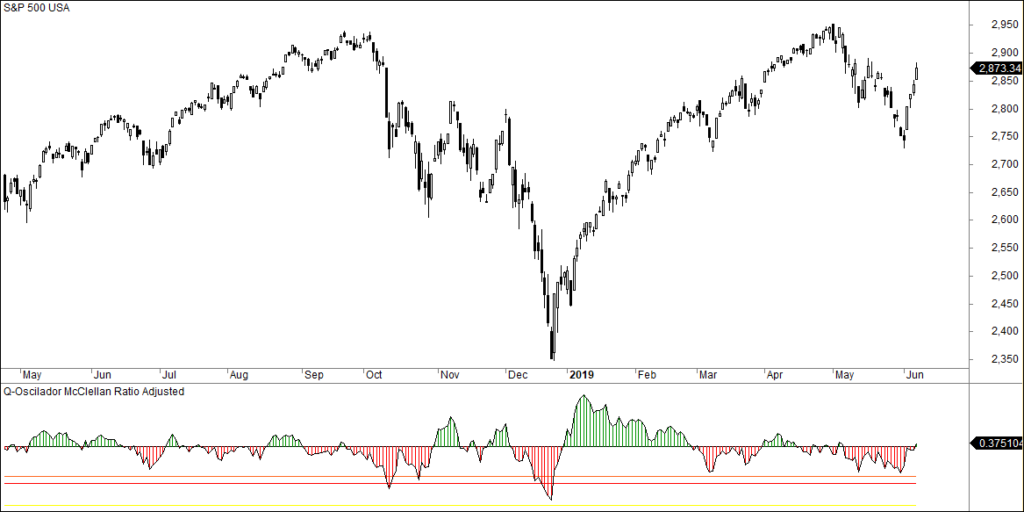

¿Cómo se comporta el Oscilador McClellan si partimos de unos datos de amplitud de mercado filtrados como vimos anteriormente, con una exigencia del 0,1% hacia arriba o hacia abajo para computarse como alcistas o bajistas? Veamos.

Esta versión del Oscilador McClellan está construida mediante un ajuste por ratios que tiene en cuenta a los valores que repiten y la única diferencia que se observa respecto a los anteriores es que le cuesta más llegar a los niveles establecidos como referencias operativas. Pero nada más.

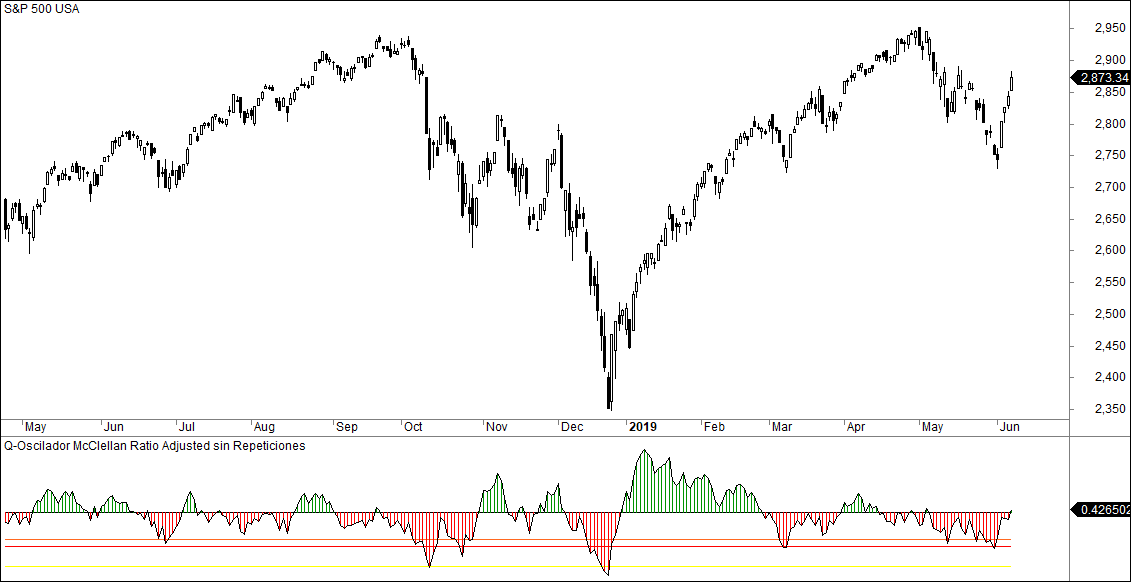

¿Estamos en condiciones de decir que no hay nada que temer? Deberíamos hacer una última prueba, consistente en no tener en cuenta a los valores que repiten para el ajuste:

Pues tampoco hay diferencias de perfil, aunque sí se observa cómo esta versión del Oscilador McClellan llega con facilidad a los niveles fijados para activar la operativa.

Conclusiones

Parece que no hay grandes diferencias en los resultados de los indicadores de amplitud de mercado por el hecho de que se introduzcan filtros para aumentar la exigencia de movimiento en los valores para que sean considerados al alza o a la baja, de forma que podemos estar tranquilos.

¿Por qué podemos estar tranquilos? Porque estos resultados reflejan que los que mandan en el mercado no hacen piruetas en forma de «inflar o desinflar datos» en uno solo de los platillos de la balanza. Cuando ponemos en marcha el filtro obtenemos que repiten más valores pero no a costa de los valores que suben o que bajan, sino de ambas partes por igual. De ahí que los resultados de los indicadores no sufran cambios decisivos.

Al menos, en nuestra óptica, buscando siempre que se pueda indicadores de amplitud ajustados, no parece que los que mandan en el mercado puedan tener un «código oculto» con el que manipular las cosas en su beneficio.

Hemos mostrado muchas de esas «mil caras de la amplitud del mercado» y el resultado es siempre semejante, con matices que son aprovechables para quien conozca cómo usarlos. Pero lo más importante es que se comprueba que hay múltiples opciones y que cada cual puede profundizar en la que se encuentre más cómodo o más seguro.

En definitiva, cada cual puede buscar la forma para hacer casi un método de trading a su medida. Y esto es sólo con un indicador. Con todos los que se explican en «Fundamentos de Market Timing para invertir en Bolsa», las cosas son mucho más personalizables.

Interesante.

Como dices no parece haber muchas diferencias pero viendo el último gráfico que has puesto, la divergencia (muy por lo pelos, la verdad) que comentó Bece en el Foro y daba pistas para entrar, en este caso ha desaparecido.

Por suerte también tenemos el Oscilador de Volumen pero imagino que también le afectaría el cambio de datos.

Te ha salido un duro competidor en OmmTrader, tampoco tiene una idea normal y sencilla.

Muy interesante el artículo. Se ve que el Market Timming es muy robusto. Seguramente las manos fuertes habrán hecho también algún tipo de estudio parecido, para ver qué rendijas podían encontrar en el sistema.

De todas formas, hay que estar atentos y seguir esa estela, no vaya a ser que el peso de esos pequeños movimientos se descompense en algún momento mucho y eso nos pueda servir de advertencia para algo.