El sistema de inversión MLTZ Total, como casi todos mis sistemas, tiene una serie de peculiaridades que lo hacen único. Vamos con ellas.

Quienes me conocen desde hace algún tiempo saben de mi predilección por pensar «fuera de la caja». Es una expresión utilizada en el mundo anglosajón para referirse a quien se cuestiona todo y busca soluciones distintas. Y yo soy de esos. Sigo a rajatabla aquello que dijo Einstein de que «no cabe esperar resultados distintos si haces siempre lo mismo».

Soy de llevar las cosas un poco al límite, lo reconozco. Si la inmensa mayoría de los inversores perdía dinero, deduje que había que hacer algo completamente diferente al resto porque ahí ya estaba todo el pescado vendido. De seguir a la masa, con suerte, lograría salvar el pellejo a cambio de mucho sufrimiento.

Una cartera con minúsculo en vez de músculo

Al final llegué a la conclusión de que un inversor como yo, con una cartera que en vez de músculo tenía minúsculo, debe hacer cosas que rocen la locura en busca de una recompensa. Eso sí, incluso las locuras deben hacerse con cuidado. Las locuras consisten en ir en dirección contraria al resto del mundo, la irresponsabilidad es jugarte la vida por ello. Estoy loco, pero no soy un irresponsable, así que busqué y busqué algo que me permitiera una cierta seguridad haciendo cosas diametralmente opuestas al resto del mundo del trading.

Fue en ese momento cuando se cruzó en mi vida Ángel Matute y me habló de Market Timing y amplitud de mercado. Era un charco tremendo, pero me zambullí en él sin dudarlo. Tenía todos los ingredientes necesarios. Era algo que casi nadie hacía, tenía toda la lógica del mundo aunque era algo complejo y parecía una herramienta que no me arruinaría.

Cuento todo esto para ponernos un poco en situación. Si como trader soy peculiar, como desarrollador de sistemas algorítmicos (como dicen los «fisnos») no iba a ser precisamente normalito. Cuando me decidí por los sistemas de inversión, el proceso fue el mismo, descartando y descartando alternativas. Y al final todo quedó reducido a Market Timing sobre índices. Es más, a Market Timing sobre el S&P 500. Y precisamente aquí llega la primera peculiaridad del sistema de inversión MLTZ Total.

El sistema de inversión MLTZ total replica al índice operando sobre un derivado

En realidad, no es una novedad del sistema de inversión MLTZ Total. Todos mis sistemas, desde el primero que desarrollé junto a Ángel Matute y del que dimos cuenta en nuestro primer libro, está referidos al S&P 500. Ya era un poco herejía decantarme por la amplitud del mercado americano, pero referenciarme siempre al S&P 500 en lugar de hacerlo sobre el NYSE Composite era otra anormalidad. Pero yo siempre he creído que el S&P 500 es el índice que mueve el mundo de la Bolsa y a él me ciño. Aún recuerdo la cara que puso Ángel la primera vez que le mostré la tabla de Excel con los resultados sobre el S&P 500 y sobre el NYSE Composite (que él utilizaba)…

Y cuando digo al índice, digo exactamente al índice, aunque no sea operable. Recordemos que lo que son operables son los derivados. En nuestro caso, el sistema de inversión MLTZ Total puede operar el S&P 500 a través de ETFs, a través de futuros o a través de CFDs. Y en todos los casos hay un problema evidente:

- Los ETFs no tienen histórico suficiente sobre el que experimentar y desde hace unos años no podemos comprar los americanos desde Europa

- Los futuros tienen «mercado nocturno» y sus velas tienen la maldita costumbre de no ser equivalentes a las del índice. Además, hay fechas en las que el futuro está abierto y el mercado de acciones cerrado. Es decir, hay futuro pero no índice y, lo que es peor, esos días no hay amplitud de mercado.

- Los CFDs tienen el mismo problema que los futuros y un añadido. Se trata de mercados privados en los que no siempre se replica el índice con pulcritud.

Se trataba por tanto de buscar el activo que más semejante sea al índice:

En el gráfico se puede ver la correlación milimétrica a precios de cierre de cada día del índice S&P 500 con los futuros Mini (en línea roja) y Micro (en línea negra punteada). Y eso es lo único que importa. Si tomo como referencia el S&P 500 y opero cualquiera de los dos futuros, los resultados serán equivalentes siempre que tome unas cuantas precauciones:

- No dejar activados los stops durante el «mercado nocturno». Por tanto, hay que retirar los stops a las 10 de la noche y volver a ponerlos al inicio de la sesión del día siguiente.

- Los días en los que no hay mercado de contado no ponemos stops en el sistema. Esos días nos vamos de vacaciones.

- Operar el futuro como si fuera un índice y si hay que comprar en apertura, la orden se pone a las 15,30.

Con tan sencillas precauciones, el futuro replica al índice. Eso sí, hay que trasladar el diferencial existente entre los precios del índice y del futuro. A veces serán cuatro puntos y a veces siete, pero cada día hay que evaluar este diferencial para poner el stop donde corresponde. ¿Se puede hacer con CFDs? Pues si tenemos constancia de que replican al índice con fidelidad, claro que se puede hacer con CFDs teniendo las mismas precauciones que tenemos con los futuros.

Sí, el sistema de inversión MLTZ Total no tiene stops durante el mercado nocturno

Ya sé que me van a decir que hay que estar muy pendiente y que eso requiere un esfuerzo. Es cierto. Hay que estar pendiente siempre a las 15,30 para poner el stop o para abrir una posición. Y a las 22,00 para dejar el sistema sin stop durante el mercado nocturno.

¡¡Anatema!! ¡¡Un sistema que levanta los stops durante el mercado nocturno!! Pues si. Así es. A los efectos de mis sistemas, el mercado nocturno de los futuros americanos no es sino una pesadilla que barre los stops sin necesidad de hacerlo.

Razonemos. Si el perfil de los activos es exactamente igual teniendo en cuenta los precios de cierre, ¿qué necesidad tengo de que durante la noche me barran un stop en uno de esos aguijonazos tan típicos si luego va a volver todo a reflejarse en el índice? Si el aguijonazo se mantiene, me saltará el stop en la apertura del contado y santas pascuas. Pero si el aguijonazo ha quedado en nada posteriormente, me habré ahorrado quedarme con cara de tonto.

Prometo que no ocurre ni una ni dos veces, sino muy a menudo. Los grandes se pelean casi más cuando mueven el futuro con un par de miles de dólares que cuando les cuesta millones de dólares avanzar medio punto. Y este servidor está dispuesto a ir a la guerra, a la de los cañonazos, pero a las escaramuzas nocturnas no va si puede evitarlo. Y puedo.

Un cruce de medias fija el stop en el sistema de inversión MLTZ Total

Hemos hablado de los stops. De ponerlos y quitarlos en un determinado momento. Pero los propios stops del sistema de inversión MLTZ Total son una peculiaridad en sí mismos. No dependen directamente del precio del S&P 500, sino del cruce de dos medias calculadas de la siguiente forma:

- Para la operativa larga, calculamos una media exponencial de 16 periodos por los mínimos de cada vela. Trazamos esa misma media retrasada en un día. El stop se encuentra en el nivel del S&P 500 en el que se cruzarán las dos medias.

- Para la operativa corta, calculamos una media exponencial de 7 periodos por los máximos de cada vela. Trazamos esa misma media retrasada en un día. El stop se encuentra en el nivel del S&P 500 en el que las dos medias se cruzarán.

Este es el «juego de medias» con el que opera el sistema de inversión MLTZ Total. Como vemos, el sistema nos calcula antes de que empiece la sesión cuál es el nivel del S&P 500 que activa el stop. Cada tarde ponemos todo en su sitio y a otra cosa, mariposa.

Ya sé que me van a decir que eso requiere mucha dedicación. Sí, cinco minutos a las 15,30 de la tarde y otros cinco a las diez de la noche. Y para colmo, hay brókers que admiten órdenes condicionadas del siguiente tipo: «Cierra el trade en este activo si el S&P 500 es menor o igual de este nivel. Y hazlo sólo mientras el mercado de contado esté abierto, si pasa durante la noche, tú ni caso». Con este bróker serán solo cinco minutos cada mañana, a la hora que uno elija. Más fácil es imposible.

Al final, el nivel de los stops queda así:

En el rectángulo azul puede verse el stop de la operativa corta y en el violeta el de la operativa larga. El stop al 11% actúa como «stop de pánico» y se activa mientras el «juego de medias» correspondiente está cruzado al revés. Esto ocurre si la orden de entrada se produce antes de que las medias se coloquen correctamente. Cuando se colocan adecuadamente, las medias pasan a gestionar el nivel del stop.

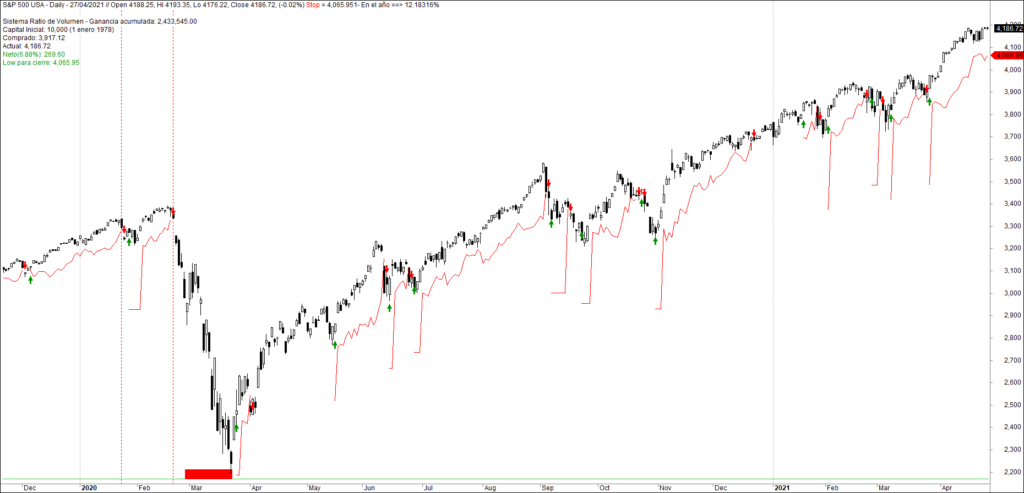

En esta operativa concreta, el stop es siempre ascendente, lo que no contradice otra de las reglas sagradas del trading que tanto me gusta contradecir. Pero en otras operativas, en particular en los sistemas RatioVol, MACDVol o MLTZ Largo, los stops tienen un perfil menos «académico» incluso:

Este gráfico corresponde a los stops de RatioVol, uno de los sistemas que tiene la costumbre de subir y bajar el stop. Es debido a que el juego de medias que rige el sistema está más alejado. Se trata de una media exponencial de los mínimos de 13 periodos y esta misma media retrasada dos días.

Ya lo decía Nietzsche, para crecer hay que salir del rebaño.

Gran sistema Miguel!

Nunca puedo hacer nada de forma normal y menos en trading…