Los backtest están bien siempre y cuando seamos realmente conscientes de que son resultados sobre el papel y no una realidad. Propios y ajenos suelen distar bastante de la realidad, lo cual, en un futuro, generará frustración al no comprender porque no se obtuvieron resultados similares:

- Los datos históricos del estudio deben ser correctos. De nada sirve tener una algoritmia y codificación impoluta si los datos no lo son. Los saltos involuntarios no reales en los datos generan desviaciones gigantescas en el resultado final. Un milímetro demás en la mira de un francotirador puede llegar a ser más de un metro de diferencial en el disparo final. Esta suele ser una de las razones predominantes por las cuales Montecarlo canta tirolesas, los resultados finales se exacerban debido a esta causa en prácticamente cualquier estudio.

- Las comisiones e impuestos sobre las plusvalías mermarán de forma notable el resultado final, otro mordisco más de realidad hacia nuestra esplendorosa equity.

- La inflación, ese rodillo de realidad que deja nuestra curva de rendimiento más plana que una tabla, siendo una amenaza fantasma, por no ser visible y al llegar, arreando buen susto a las expectativas, dejando estas y sus resultados a la altura del betún.

Una vez descritos estos puntos pasaré a exponer con unas imágenes hacia donde debería ir nuestro foco si queremos que nuestros resultados sobre el papel converjan hacia realidad y evitarnos así futuras y desagradables frustraciones. El dinero se recupera, la mente es más complicado recuperarla después de un buen revés.

El camino hacia la realidad

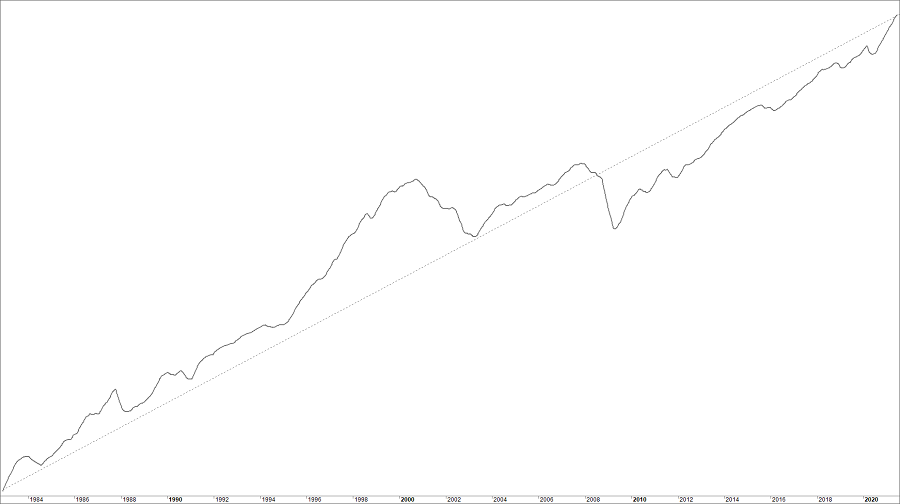

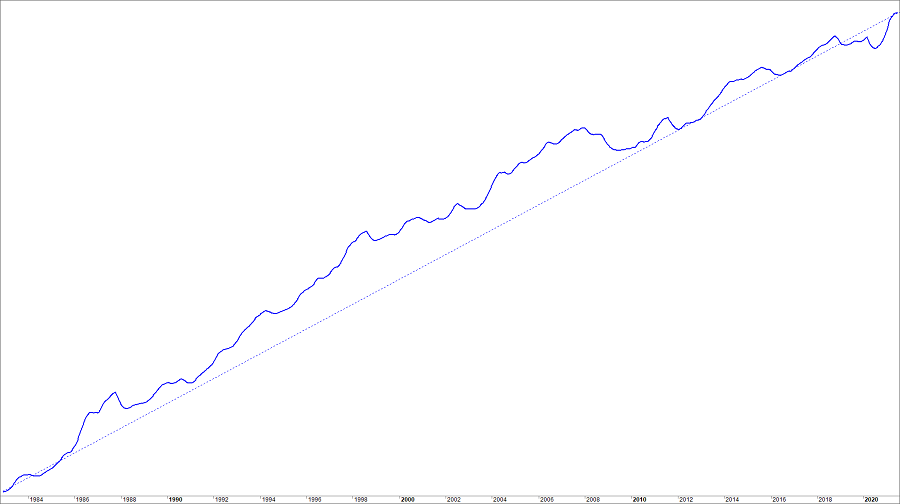

Partamos de un ejemplo para ver más claro lo que trato de exponer en este camino hacia la realidad. Veamos un gráfico del S&P 500 desde el año 78 y debajo gráfico de una posible equity como ejemplo:

No hay resultados, tan solo una línea y hemisferio en cada gráfico que muestra la curvatura progresión de cada activo. Esta parte es realmente importante ya que a mayor modulación menos probable será mantenernos firmes en el sistema. Sin tiempo no hay nada, no hay movimiento, no hay resultado… No hay interés compuesto que valga.

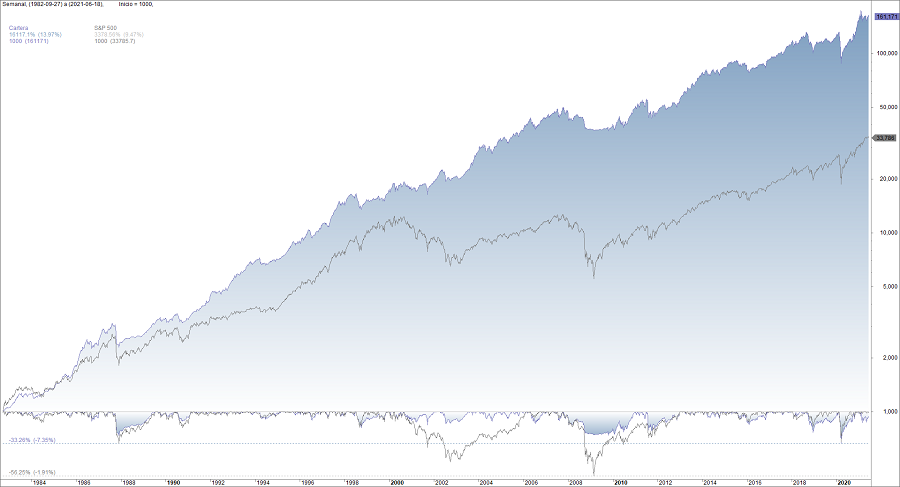

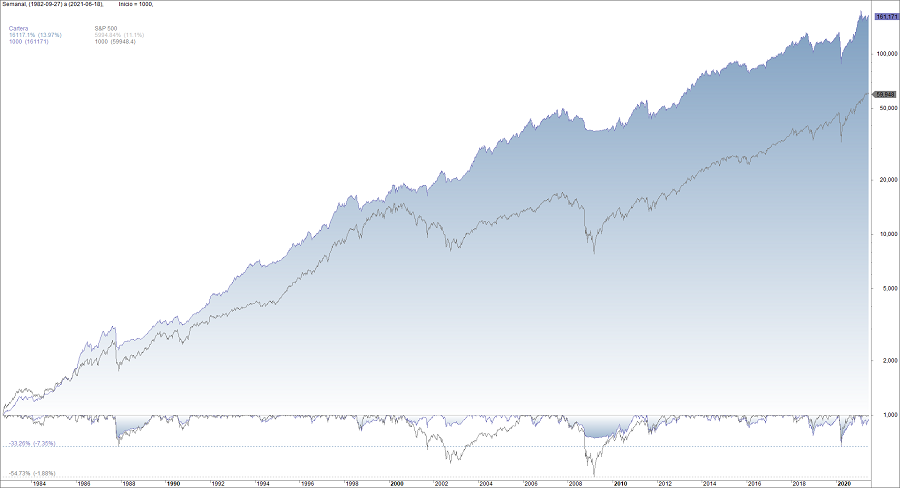

Veamos ahora un gráfico de una posible equity contra S&P 500 en dos vertientes, rector sin dividendos y debajo con dividendos, la opción número dos es la idónea si usamos un sistema backtest con reinversión.

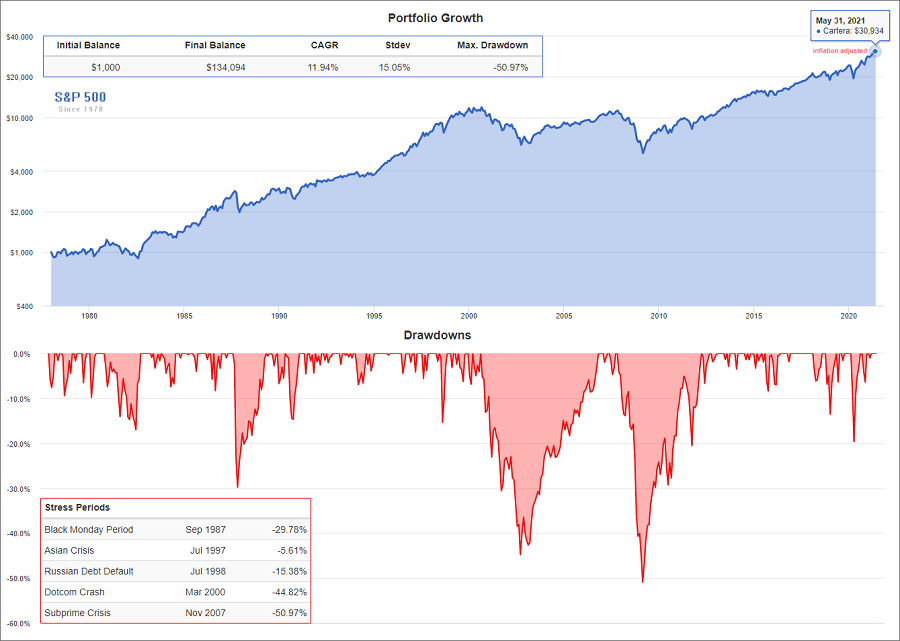

Y me vais a permitir que os presente a la madre del cordero:

En este gráfico, la madre del cordero, os presento a doña inflación, enemiga pública número uno del inversor.

En este caso una inversión inicial de $1,000 sobre S&P 500 desde el año 78 en bruto genera un resultado de $134,094 y agregada inflación descuenta $103,160 quedando un resultado final real de $30,934, es decir, pasamos de multiplicar x134 a multiplicar x31 sin tener en cuenta impuestos ni comisiones, estos últimos conjugados con doña inflación harán caer al sistema por debajo de x10 aun operando con poca frecuencia.

¡Qué chasco! ¿verdad?, se llama realidad. Lo siento, es lo que hay, nos guste o no la gravedad afecta a todos los cuerpos con masa.

Un caso más amplio

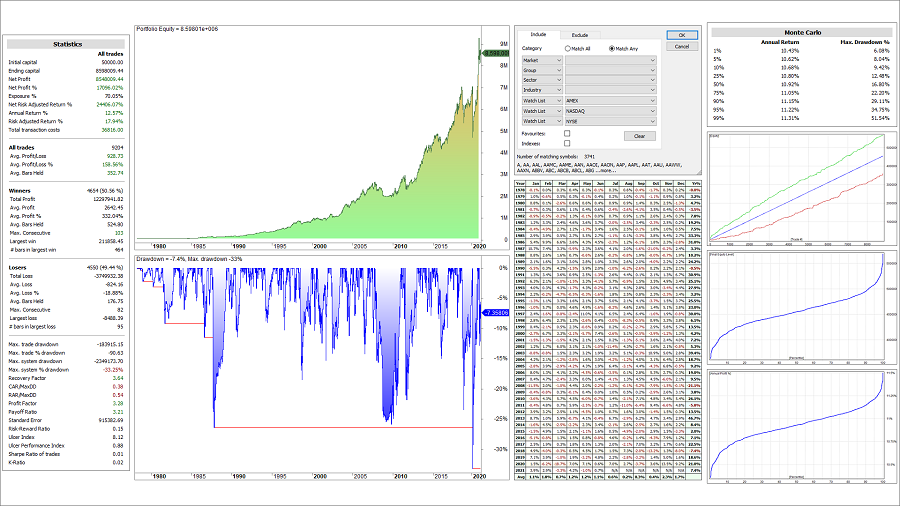

Vamos ahora con otro caso más amplio:

Se trata de una posible equity desde el año 78 que servirá de ejemplo para hacernos idea de cómo triturar la curva de rendimiento para diluir en la mayor medida posible esa desviación de milímetros en la mira pudiendo llegar a ser metros en el resultado final.

- Mercado AMEX, NASDAQ y NYSE con 3741 de sus principales empresas, una muestra amplia.

- Número de operaciones 9,204 múltiples comisiones y operaciones. Neutralizando posible sesgo favorable de entrada inicial en una buena empresa con gran lote, además, no menos importante, al ejecutarse miles de operaciones diluimos el efecto de saltos involuntarios no reales en las cotizaciones de nuestra base de datos.

Siendo este ejemplo un sistema ganador comparado con su rector homólogo S&P 500 ojo con dividendos incluidos, si le restamos comisiones, impuestos e inflación deja de ser tan ganador y esplendoroso como inicialmente se nos presenta y esto no se limita al ejemplo en cuestión, no excluye a ningún backtest sea de quién sea y venga de donde venga. La gravedad es para todos, contra eso no se puede luchar, pero obviarla no evitará que la manzana nos golpee la cabeza. Lo que si podéis evitar son cotizaciones erráticas corrigiéndolas en vuestra base de datos o al menos atenuarlas con estas técnicas u otras para que esos milímetros no se hagan metros al final del disparo y Montecarlo no cante tirolesas.

Espero ser esa manzana sobre vuestras cabezas pensantes, la realidad siempre supera a la ficción. Para concluir os dejaré esta magnifica frase de Mark Twain, que nos ayudará a mantenernos alerta y en constante revisión crecimiento:

“Lo que te mete en problemas no es lo que sabes sino lo que crees saber y en realidad no”.

Gracias por vuestro tiempo, un cordial saludo desde Cantabria

NOTA DEL EDITOR DE MLTRADINGZONE.COM. Este artículo es obra de Robert, quien ya nos envió hace unas semanas otra buena aportación. Podéis ver su página web en este enlace.

Buenas soy nuevo queria preguntar si hay alguna forma de agregar su indicador gatillo compartido hace varios años, intente de todo pero nada. Gracias por todos sus aportes, saludos

Si no me das más detalles… ¿Dónde quieres agregarlo, en qué graficador, sobre qué activo?

un análisis muy interesante, gracias!

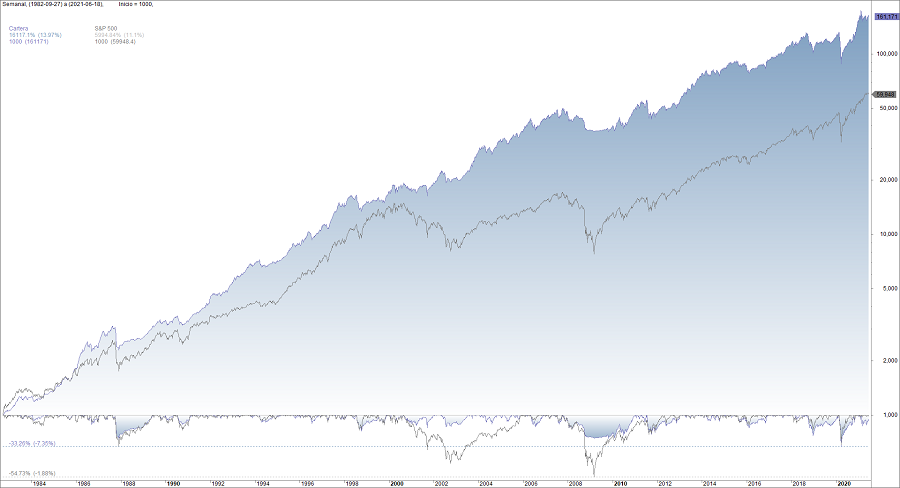

Dijo el gran Marco Aurelio, maestro de estoicos y Emperador Romano al mismo tiempo, aquello de «que de ninguna cosa se te escape ni su peculiar cualidad ni su mérito».

El mérito de MLTZ Total es que no multiplica por 134 sino por 3.358,36 desde 1978 y sin apalancamiento. Su peculiar cualidad, que invierte sobre un sólo activo en el que no hay errores, ni de milímetros, en ninguna base de datos: el S&P 500.

Sobre todo lo demás, totalmente de acuerdo. Inflación, comisiones y deslizamientos a la hora de entrar y salir de las posiciones son los enemigos silentes de cualquier sistema de inversión. Y a pesar de ellos, sigue habiendo gente que se hace rica en los mercados. Poca, pero hay algunos que lo logran. No creo que vaya a ser yo uno de ellos pero no va a ser porque no lo intente (convenientemente pertrechado de buenas armas, por supuesto, y tratando siempre de mantener la cabeza sobre los hombros).

Un abrazo