El sistema de inversión de largo plazo basado en Market Timing es y ha sido la base desde la que hemos desarrollado el resto de nuestros sistemas, incluso los de rabioso corto plazo.

El que ahora vamos a presentar es, en esencia, el desarrollado en «Fundamentos de Market Timing para invertir en Bolsa». La diferencia estriba en que en el libro sólo se presentaron las señales de entrada. Ahora hemos conseguido programar señales de salida automatizadas.

Por fin podemos dejar al sistema de inversión de largo plazo que opere solo. Ya no hay necesidad de aplicarnos nosotros en el análisis para determinar los puntos de cierre de las posiciones. No obstante, ya anticipo que dudo mucho que este servidor no vaya a gestionar algunas de las salidas. El sistema de inversión de largo plazo me ofrece ahora un cómodo stop para las situaciones habituales, pero espero seguir siendo capaz de anticipar los desastres como hasta ahora.

Llevamos ya tiempo operando este sistema y sus predecesores

Se trata de un paso importante para nosotros. Supone medir en la teoría lo que ya sabíamos por la práctica. Porque sí, lo hemos hecho al revés de lo que suele indicar la lógica. Llevamos años operando las señales de entrada de este sistema de inversión de largo plazo y de sus predecesores. Conocemos bien, por tanto, los magníficos niveles de precio que nos ofrece con un riesgo más que acotado.

La diferencia es que ahora podemos cuantificar de alguna manera las bondades de este sistema de inversión de largo plazo de una forma más acorde con los cánones, mediante un backtest. No es que me preocupara mucho, pero no es menos cierto que es mejor presentar números. Así que vamos con los números de este sistema de inversión de largo plazo que, recuerdo, es el presentado en «Fundamentos de Market Timing para invertir en Bolsa».

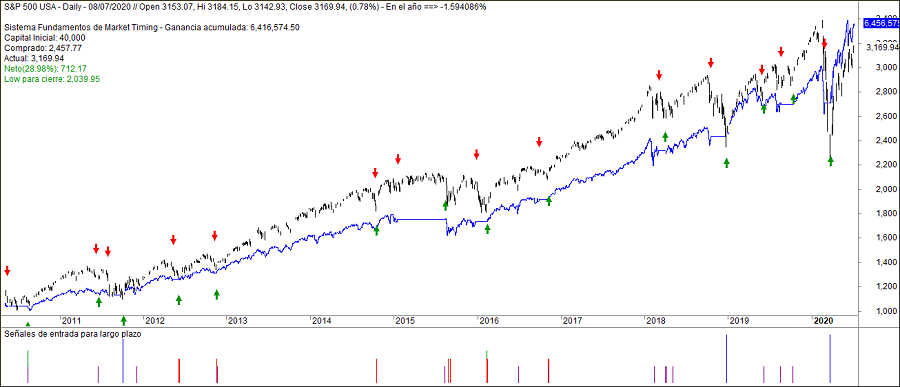

Lo que vemos es un «aperitivo» de lo que en realidad es capaz de hacer este sistema. En la tendencia alcista que vivimos en el S&P 500 desde marzo de 2009, ha multiplicado el capital por 7,3. Ofrece una ganancia anual media del 19% frente a poco más del 14% en el índice. Gana el 87,5% de las operaciones y mantiene un drawdown máximo del 13,64%.

Hago la expresa salvedad de que todos mis sistemas comienzan con un capital de 40.000 dólares (o euros) y no los 100.000 habituales. Con ello pretendo evitar en lo posible el efecto exponencial que resulta de la reinversión de beneficios. Pero cuando el sistema es bueno y la muestra temporal del «ensayo» es de más de 40 años, pues no se consigue.

Es un sistema de largo plazo y opera poco. Concretamente, ha realizado desde marzo de 2009 sólo 16 operaciones. Es muy poco para hablar de fiabilidad. Y más si es un sistema que opera al alza y solo se prueba en una tendencia alcista. Y si, además, esa tendencia alcista es la más prolongada de la historia…

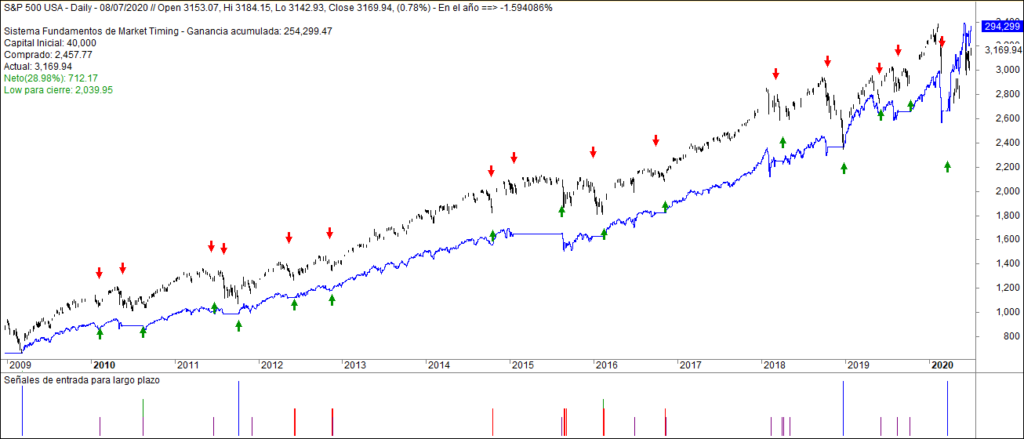

Pues eso, que tenemos que ampliar el plazo del backtest e ir hacia atrás. Y ya que estamos, vamos a ir hasta el punto en el que comenzamos a tener datos de amplitud de mercado del Nasdaq. Ya sabemos que, puesto a ser rarito me llevo la palma y busco el Market Timing en la suma del Nyse y el Nasdaq.

Un backtest desde 1978

Contrariamente a las teorías habituales sobre sistemas, no creo en el «fuera de muestra» para los backtest. Eso de probar un sistema en un periodo acotado de tiempo y luego ver qué hace en otro periodo que no coincida con el primero no termino de entenderlo. Yo prefiero pasar por más de 40 años de mercado en el que hemos tenido de todo. Y eso es lo que pasa con un backtest desde 1978.

Hemos tenido dos crashes (1987 y 2020) y varias tendencias alcistas y bajistas acusadas. Es el mejor banco de pruebas. Eso sí, hay que dejar un poco de lado la curva de ganancias porque el interés compuesto hace que la curva sea exponencial a partir de que gana el primer millón.

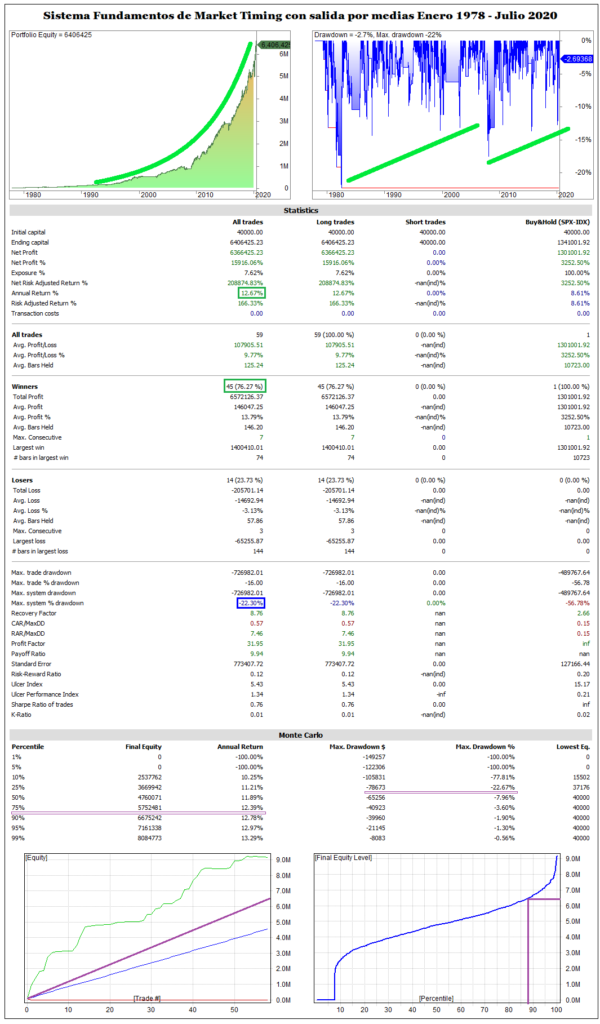

Una vez hechas estas precisiones, vamos con los resultados del backtest:

Bate por mucho al mercado y su porcentaje de aciertos es más que interesante. Eso sí, en el «agitar que no batir» que el MonteCarlo lleva a cabo con el sistema, detecta un riesgo de ruina del 8,5%.

Margen de mejora

Por su parte, el drawdown está muy contenido para ser un sistema que sólo hace 56 operaciones en cuarenta años. Mejorará más aún porque sigo trabajando con él. Esto es un no parar. Por ejemplo, en breve debe operar también a la baja en las tendencias bajistas. Ahora se contenta con no operar.

Y ahora, un pequeño secreto. Dije al principio que este sistema es la base desde a que se desarrolla todo. Pues bien, tanto es así que el código de este sistema está integrado en los sistemas de corto plazo, a los que sirve como referencia para reactivar las señales (al alza) tras un periodo bajista en el que no han operado.