Los últimos tiempos están siendo muy fructíferos en una tarea esencial: mejorar mis sistemas de inversión. Hoy os presento el sistema de inversión PQT2 y sus mejoras, que no son pocas.

Comencemos por el principio y eso es siempre responder a la pregunta habitual cuando hablo de mi sistema de inversión PQT2: ¿por qué se llama así? Pues se llama así porque no se me ocurrió mejor idea que darme un homenaje.

En mis tiempos de aprendiz de trader de intradía hice algunos amigos y uno de ellos me bautizó como Paquete Trader. El nombre caló y me lo quedé. PQT es solo un acrónimo del mote y lo he usado para dar nombre a un indicador y a un sistema de inversión. PQT2 significa que es el segundo sistema de corto plazo que cree en un arranque de inspiración, pero el primero no prosperó demasiado porque no era muy de corto plazo, aunque sigo dándole vueltas y tratando de hacerlo mejorar.

Tabla de Contenidos

El primer sistema de inversión PQT-2

Para no extenderme demasiado, partiremos de las explicaciones dadas en este post del antiguo blog, en el hablaba de PQT1 y PQT2. Con un método de backtest basado en aplicar un trailing stop del 6% y dejar al sistema correr las ganancias hasta un 12%, esto era lo que obteníamos a finales de 2016:

El tiempo ha pasado y el sistema de inversión PQT2 ha evolucionado. En el Foro lo hemos tenido en explotación con distintas soluciones más o menos automatizadas para las salidas hasta que hemos llegado a una que parece mejor que todas las demás que hemos probado. Y lo bueno que tiene es que se puede hacer un backtest bastante fácilmente con esta solución.

Adicionalmente, hemos conseguido en los últimos tiempos unas reglas claras para parar los sistemas de corto plazo. Sólo funcionan al alza, así que en los periodos conflictivos necesitamos pararlos. Lo hemos hecho con éxito hasta ahora y, hasta cierto punto, hemos logrado programarlo. No obstante, debo decir que en la realidad somos mejores que en el backtest. Bastante mejores. La mejora en el backtest se lo debemos a Joseaq3, que ha desarrollado un módulo muy sencillo capaz de «parar» un sistema y que se adapta como anillo al dedo a lo que buscábamos.

El nuevo sistema de inversión PQT2

Gracias a estas mejoras he podido retocar el código original del sistema de inversión en busca de más entradas. En las sucesivas pruebas hemos visto que cuanto más activo es el sistema, más gana y más seguro se muestra. Y esto es lo que vamos a hacer con él desde la próxima señal de entrada, porque está largo ganando dinero desde hace ya un rato.

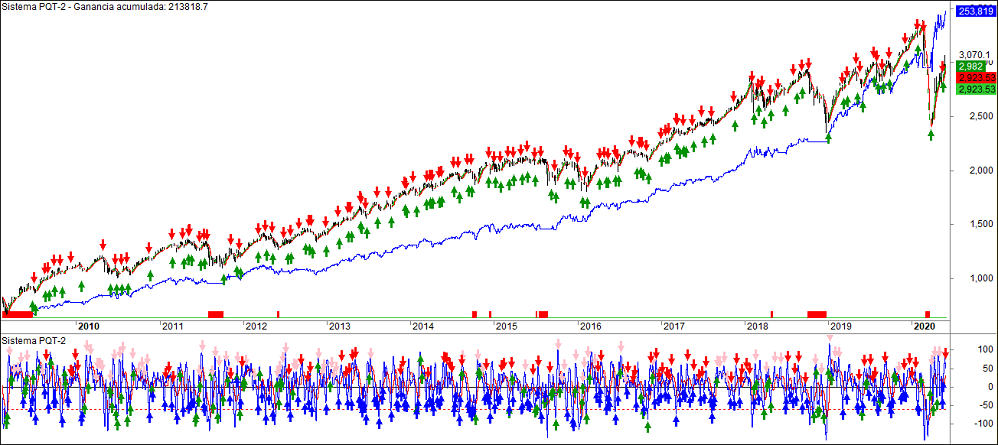

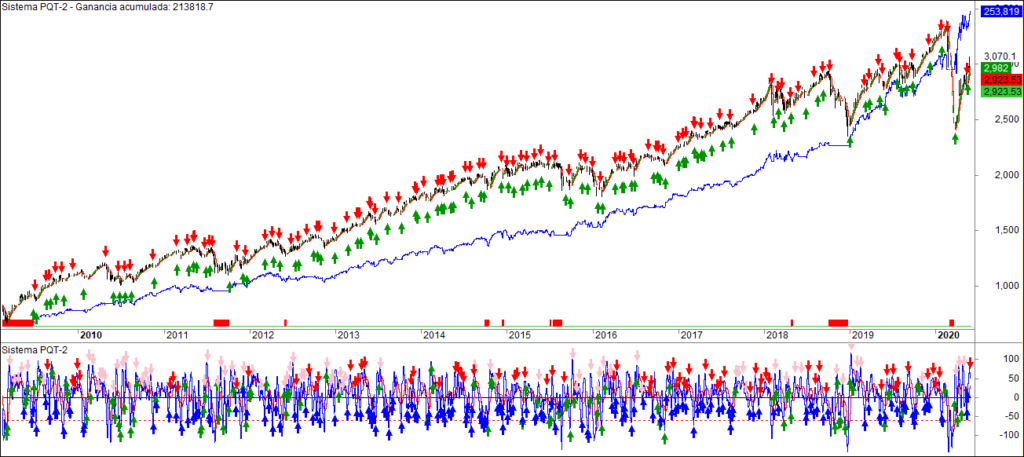

Empezaremos por una visión conjunta del sistema con el índice al que está referenciado:

Mucho más activo que su predecesor y mucho más rentable. Junto al precio y las señales de entrada y de salida del sistema, tenemos la evolución de la cuenta de resultados del sistema de inversión. Igual que en la simulación de 2016, comienza con 40.000 euros. La ganancia acumulada es la reflejada en la parte superior izquierda del gráfico, porque la línea azul no resta los primeros 40.000 euros.

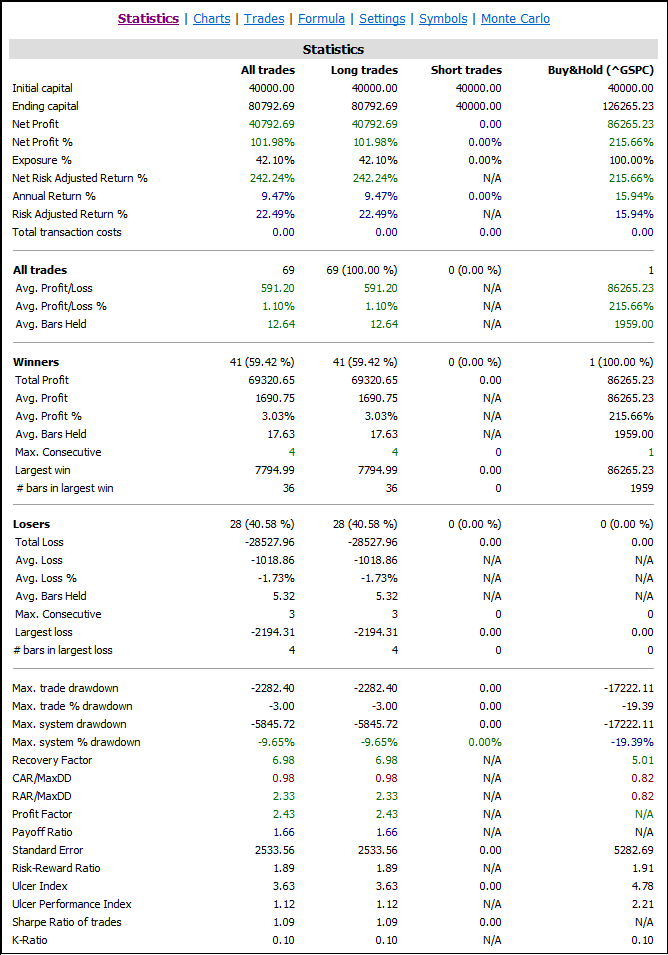

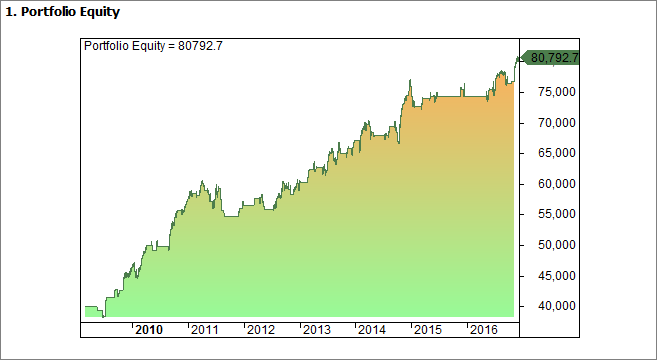

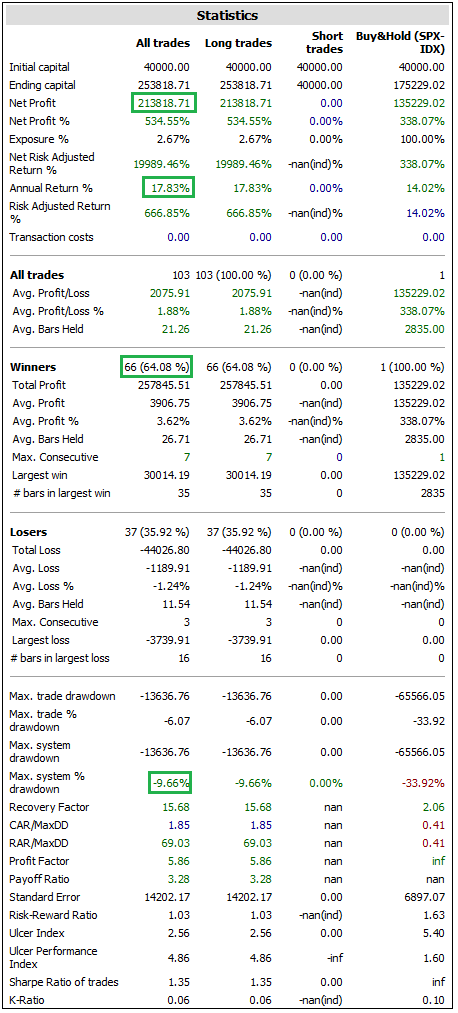

Veamos ahora sus estadísticas:

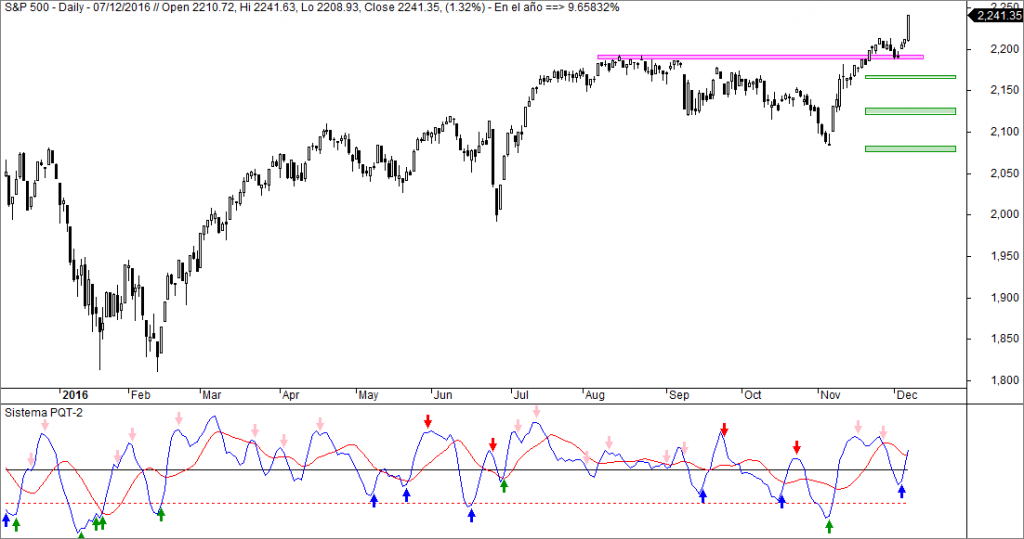

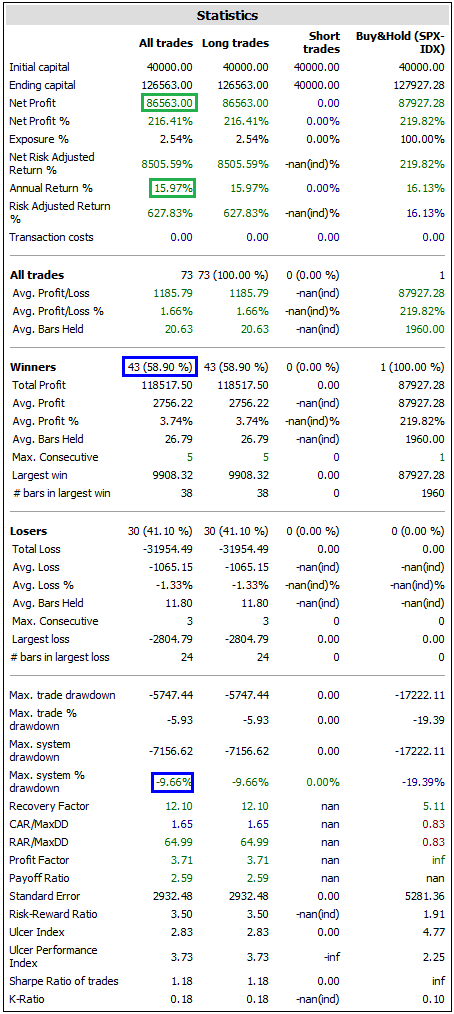

Bate al S&P 500, más que quintuplica la inversión en 11 años, mejora con mucho el drawdown que se obtendría con el «Buy & Hold», mantiene más de un 64% de trades positivos. En fin, que me lo quedo. Y para que la comparación con la versión sea justa, añado un backtest realizado con el nuevo sistema de inversión PQT2 hasta la misma fecha que el anterior, el 7 de diciembre de 2016:

Enhorabuena por los resultados. Cuanto tiempo lleva operando en real la nueva versión?

Que hay que hacer para podee seguir las señales? Gracias

La nueva versión aún no ha entrado en producción. Hasta ahora nos hemos limitado a ganar dinero con la antigua, que sigue dentro felizmente. En cuanto se cierren las posiciones actuales, que se cerrarán ya con los nuevos parámetros, comenzaremos la explotación de las mejoras. De todas formas, seguimos en el Foro con el proceso de mejora del nuevo código, así que ha mejorado aún más.

¿Qué hacer para seguir las señales? Pues hay varias formas de hacerlo, pero la lógica es tener instalado el sistema en tu propio Amibroker, actualizar los datos a diario y explotarlo con tu broker. En el foro disponemos de un grupo de alerta de señales de los sistemas que tenemos en explotación, pero está reservado a los foreros y el foro está de reformas y no admite en estos momentos nuevos miembros.

Enhorabuena!! Desde luego este periodo está siendo muy productivo para los que siguen la amplitud del mercado y muchos, al menos yo aunque soy un poco díscolo en algún aspecto, eso te lo debemos a ti.

El nuevo sistema tiene muy buena pinta y sobre todo me parece interesante la posibilidad de mejorar las salidas, aspecto que siempre comentas como la parte que más te gustaría mejorar de tus sistemas. La maestría en las entradas está ya más que demostrada, y si además le sumas el salir prudentemente en sitios adecuados para proteger beneficios y volver a entrar más abajo (o donde toque) ya la repera.

Sería interesante tener una comparación con el buy and hold en un periodo menos alcista que esos años en los que realizas el backtest, pues sospecho que la mejora de rendimiento con este sistema mejoraría notablemente.

Es curioso que en algún sistema que tengo activo en nasdaq (en 5 minutos) si le quito el stop loss y dejo correr el sistema alcanza un porcentaje de operaciones ganadoras casi ridículo superior al 90% en unos 3 años, a costa de dejar correr pérdidas en algunos momentos. Sí es cierto que entra corto, con lo cual las pocas operaciones perdedoras se producen cuando la entrada de un corto cierra un largo. Esto viene a demostrar la fuerte tendencia alcista de estos años en ese índice, y sospecho que el punto de entrada en realidad no es tan importante…

Supongo que este siemprealcismo tocará en algún momento a su fin, se me ocurren varias razones para pensar que ese momento podría estar cerca. Esperemos que para entonces tengas ya la clave para la operativa en corto. Un abrazo!!

Tienes lo que pides en mi respuesta al comentario de Chesco

Hablando de posibles salidas y tomas de beneficios.. es un momento interesante para el análisis ¿no te parece?

PD. Añoro esos análisis diarios de mercado con tablas de mano fuerte por sectoriales y una visión del mercado tan particular como útil. He aprendido mucho leyéndolos, y lo que me queda por aprender..

Claro, analizo a diario el mercado. Los análisis de mano fuerte sectorial los sigo haciendo a diario. Lleva apenas cinco minutos, pero dado el escaso feedback que obtengo habitualmente, los hago para mí. No tiene sentido publicar algo ante lo que la gente permanece oficialmente indiferente. Mostré lo que hacía, expliqué cómo hacerlo y quien quiso pudo tener todo el material necesario para no depender de mi análisis. Y, al final, me cansé de escribir para nada. Mi parte está cumplida en ese sentido.

Bueno, eso de escribir para nada no lo comparto, sigues teniendo tu club de incondicionales que te seguimos escribas mucho o poco. Otra cosa es que podamos dar réplica o añadir algo de interés a tus análisis..

Hola!

Donde podemos encontrar esa información que comentas que publicaste? Tienes el link? Me encantaría leerla.

Muchas gracias

La publiqué durante un año entero en el blog de José Luis Cárpatos y en mi antigua web. Desde este post y durante un año, prácticamente todos los días publiqué la tabla de apoyos sectoriales de la mano fuerte y explique cómo utilizar esa información. Al final me cansé de que la mayoría de la gente no aporte ni respuestas.

¿17.83% con un drawdown máximo del 9.66%?!!!!

Muchos serían capaces de liquidarte por conseguir la fórmula del sistema. ¡¡¡Qué pasada!!!.

Enhorabuena por la criatura

Tendrán que «liquidar» a medio Foro, pero además eso sería matar a la gallina de los huevos de oro ja ja.

El código se guarda ya junto a la fórmula de la Coca Cola.

No lo creo. Recuerda que Richard Dennis, el promotor de la estrategia de las tortugas, dijo en cierta ocasión que estaba seguro de que «se podrían publicar las reglas de un buen sistema de inversión en un periódico y nadie las seguiría». Pero, por si a alguien le asaltan las dudas sobre asesinarme o no, rebajaré las expectativas con una simulación desde 1978. Hago especial hincapié en que a medida que nos alejamos de la actualidad se hace más difícil «parar» a tiempo un sistema mediante programación de patrones de indicadores de amplitud, por lo que estoy seguro de que esos resultados se mejorarían en real:

El que la sigue, la consigue