Cuentan que los mejores sistemas de trading algorítmico son los más simples. Entonces éste es bueno. Sólo se basa en el volumen al alza y a la baja.

Quienes hayan leído «Fundamentos de Market Timing para invertir en Bolsa» recordarán que a la hora de hablar de sistemas de trading algorítmico de corto plazo dejé enunciado uno sobre el Haurlan Index. Lo que van a ver en las siguientes líneas en la evolución de esa idea y en lo que ha terminado.

Desde el primer momento estuve seguro de que el Haurlan Index de volumen de corto plazo prometía y que era cuestión de domarlo. En eso llevo ya algún tiempo, en tratar de domarlo.

Tabla de Contenidos

¿Qué es trading algorítmico y qué es el Haurlan Index?

Para quienes ignoren de qué hablo, empezaremos por el principio. El Haurlan Index de Corto Plazo que vamos a utilizar como punto de partida es la media exponencial de tres días de la amplitud diaria de volumen. La idea de partida era usar este indicador en un sistema que operara en el S&P 500.

Vayamos aún más atrás. La amplitud diaria de volumen es el resultado de restar el volumen de los valores a la baja del volumen de los valores al alza. Tan simple. Tan sencillo. Pues de aquí y un poco de trabajo nace un sistema realmente bueno.

Aclararemos también eso del trading algorítmico, que luego todo son preguntas en privado. Se denomina trading algorítmico a aquellos sistemas de inversión basados en un código de programación. No valen los que se basan en unas reglas, sino en un código que ofrece señales para seguirlas. El objetivo final de estos sistemas es tener estrategias programadas y conectadas a los ordenadores de un broker. El trabajo se haría solo, sin intervención del trader.

Pues bien, cuando me refiero a sistemas de inversión, sistemas de trading o simplemente sistemas, me refiero a trading algorítmico. Sistemas detrás de los que hay un código de programación que ofrece señales que deben ser seguidas sin más. No hay nada que razonar ni nada que aportar.

En los métodos de largo plazo que he presentado hasta ahora, el trader puede tener influencia, en mi caso es en la gestión de las salidas de las posiciones. De ahí que los considere métodos y no sistemas de trading algorítmico. Pero estos de los que estamos hablando, PQT2, MACD y algún otro que caerá aún, tienen la salida fijada y se trata simplemente de actualizar datos y seguir señales.

Comenzando con el Haurlan Index, llegando al Ratio de Volumen

Volvamos a lo que nos debe centrar en el día de hoy. Los comienzos de este sistema de inversión están descritos en mi segundo libro, aunque en ese momento aún eran un indicador. Con muy buena pinta, pero un indicador. Ha sido en los últimos tiempos cuando tomó forma de sistema y los primeros intentos seguían marcando la misma tónica expresada en el libro: promete mucho pero no logro dar con la clave.

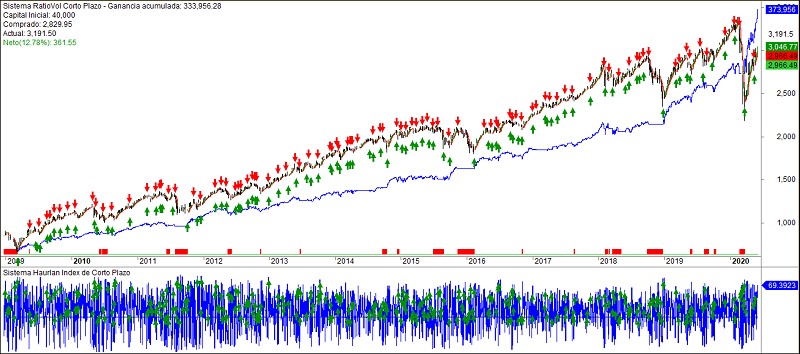

Pero para eso está el Foro. Siempre he pensado que ochenta ojos ven más que dos. Puse en un hilo mis cuitas en torno al sistema, con sus códigos y gráficos. Y subrayé que estaba en un callejón aparentemente sin salida muy a mi pesar. Esto era lo que tenía en ese momento:

Además, se comportaba muy bien si se hacía el backtest desde 1978, pero me dejó con mal sabor de boca. ¿Por qué? Porque esperaba más y sobre todo porque estaba atascado. Sabía que había más potencial y así lo expresé en el Foro. Sólo unas horas después tenía abierta ante mis ojos una nueva vía de mejora que yo había sido incapaz de ver.

La respuesta está en el Ratio de Volumen

Fue una pequeña alusión de Joseaq3 subrayando, seguramente tras un proceso de optimización, que si la media de tres la convertía en media de uno la cosa mejoraba. ¿La media de uno?, pensé. Eso es el dato a pelo y en nuestro caso ése dato es el Ratio de Volumen.

¿Por qué el Ratio de Volumen y no simplemente el volumen? Porque las cambiantes condiciones del mercado han afectado especialmente al volumen. No es lo mismo que un valor solo se pueda mover por octavos o dieciseisavos de dólar que hacerlo por centavos. El impacto de ese cambio fue brutal en el volumen que, recuerdo, mide el número de acciones negociadas.

Para intentar en lo posible que todo sea más razonable, la solución es dividir siempre entre el volumen total negociado, de forma que te mueves en ratios homogéneos. Filosóficamente, estamos sin duda ante momentos muy distintos del mercado, incomparables desde un punto de vista estricto. En cambio, desde un punto de vista matemático, estamos ante una serie homogénea, comparable y utilizable. Cosas de las matemáticas que nos ayudan mucho en esto de la Bolsa.

No obstante, hay que seguir teniendo en cuenta que aunque la serie ya sea susceptible de trabajar con ella, el mercado que se representa en esa serie, por muy homegénea que sea, no tiene nada que ver. Es por eso que suelo decir que mis sistemas están hechos desde el presente y probados en el pasado. No me obsesiona lo que hicieran en los años ochenta. Si lo hicieron bien, pues esa seguridad que aporta, pero sólo si es un desastre claro me comeré la cabeza.

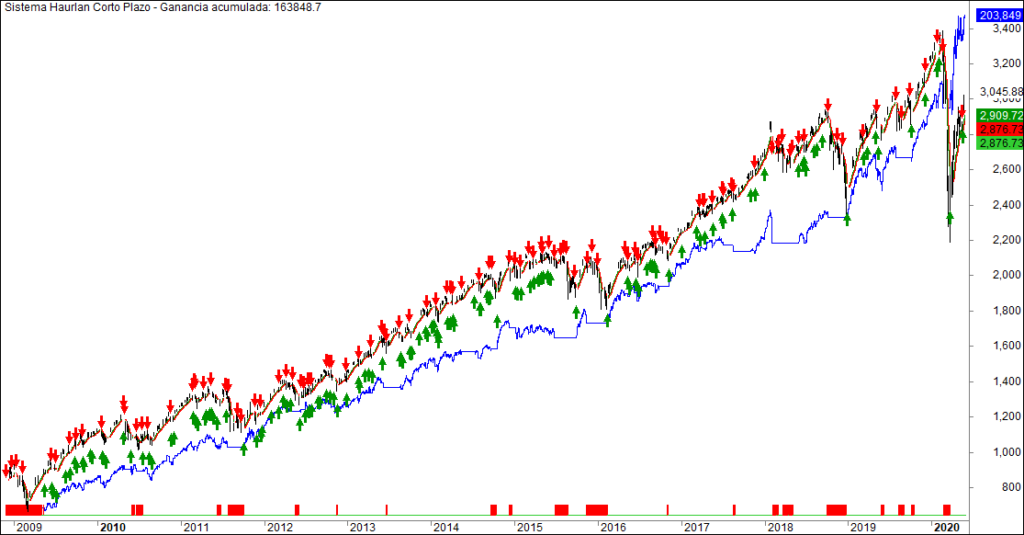

Un sistema de trading para el Ratio de Volumen

Pues manos a la obra. Hice unos pequeños cambios en el código para adaptar mejor todo a la nueva referencia y quedó así:

Mejoraba en porcentaje de operaciones ganadoras, mejoraba en ganancias y en retorno medio anual, pero era algo peor en el drawdown. Y eso me preocupaba a pesar de que si hacía correr el sistema desde 1978 el drawdown era muy bueno teniendo en cuenta que son más de 40 años de prueba. Seguí a lo mío, que ya he dicho que me interesa el presente, y he llegado a un punto en el que creo que hemos exprimido por completo las posibilidades del sistema.

El sistema de trading algorítmico definitivo

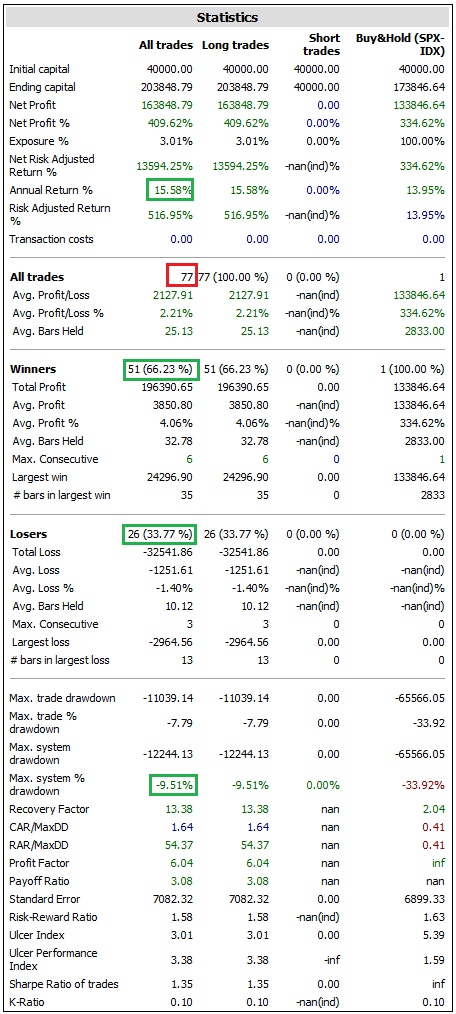

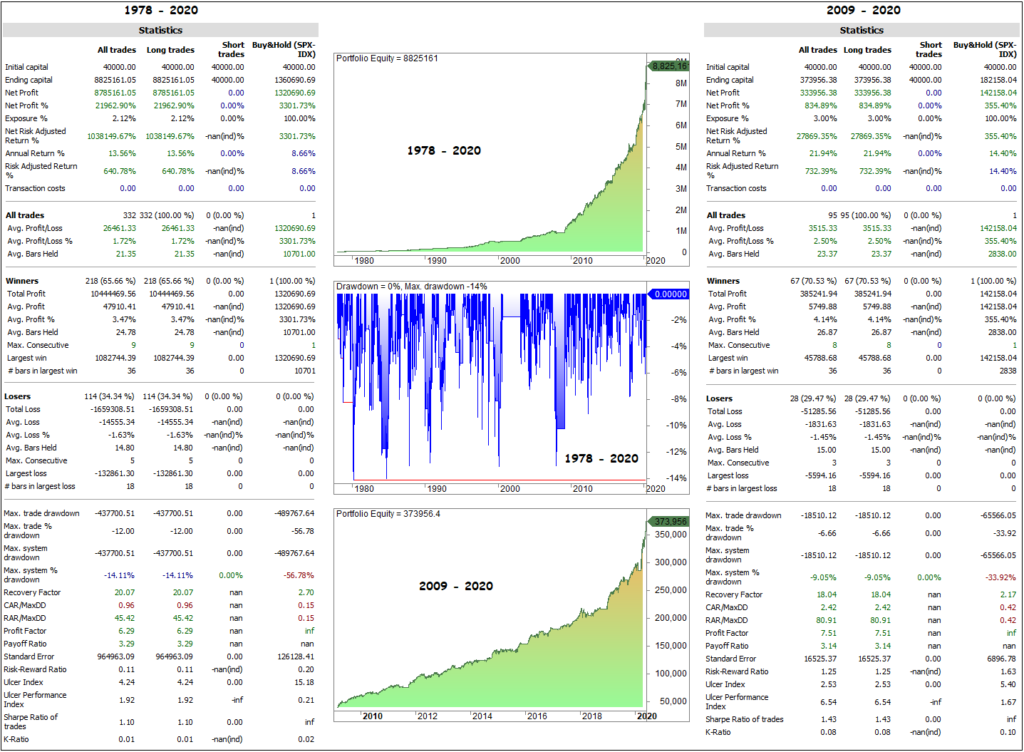

Lo mejor es poner una imagen completa de lo que hace el sistema y que cada cual juzgue como quiera. Recuerdo que el sistema solo opera contra el S&P 500 y que solo lo hace comprando, no abre cortos:

Efectividad a prueba de bombas, drawdown ridículo, porcentaje de ganadores realmente bueno, retorno medio anual increíble. Y todo eso, operando mucho. Al final, va a ser cierto que lo más sencillo es lo mejor. ¡Simplemente con el volumen al alza y a la baja en el mercado americano!

Sí, claro que me lo quedo. Nos vamos a divertir con él.

Supongo que habéis visto que el summation ha rebasado a la baja el último mínimo. Se ve más claro en stockcharts para el NYSE que en tradingview.

Ya sabes que no me valen ni TradingView ni StockCharts para este tipo de cosas, pero supongo que te habrás dado cuenta también que antes de volverse a la baja subió por encima de los máximos precedentes. Y lo hizo con claridad meridiana. El mensaje es claro.

Hola Miguel,

Un sistema muy interesante.

Respecto al ratio del volumen de la AD tengo tres preguntitas:

1) Los valores de volumen actuales los sacas de aquí? https://www.wsj.com/market-data/stocks/marketsdiary

Es que solo veo datos del NYSE y el NASDAQ, pero en tu post hablas del SP500

2) Cuando miro el volumen de la AD veo dos veces repetidos los valores

Adv. volume* y Adv. volume. ¿Sabes cual es la diferencia? entiendo que el bueno es el que no tiene el *, no?

3) De qué fuente consigues los datos del volumen histórico de años atrás?

Muchas gracias

Por cuestiones puramente logísticas en la automatización de procesos, no saco los datos exactamente de esa página pero son los mismos porque es otra página del grupo WSJ, Barron’s, que se nutre de la misma base de datos. Los datos buenos de volumen son los más grandes. Siempre caballo grande, ande o no ande.

Tienes explicado en la propia página a qué corresponde cada uno. El asterisco al mercado primario y el que no lleva asterisco a todos los mercados. Me llevaría un post entero explicar de nuevo que en USA hay doce mercados y que se pueden casar operaciones en cualquiera de ellos, con independencia del mercado en el que el valor esté listado.

En cuanto al histórico, no existe. Yo tuve la suerte de conseguirlo (me costó lo suyo) antes de que reformaran la página, que entonces sí se podía ir hacia atrás de dos maneras distintas, y de cuadrarlo con el antiguo de Unicorn.

Entiendo, pero sigo con la duda de los datos de volumen del SP500, ya que ahí solo muestra NYSE y Nasdaq, no veo nada del SP500…

¿Puedes compartir la fuente (enlace) de donde estan los datos del SP500?

Muchas gracias 😉

¿Me puedes aclarar eso de que yo hablo de los datos de volumen del S&P 500? ¿De dónde has sacado eso? Para estos sistemas uso los datos de volumen del conjunto del mercado, de la suma del Nyse y del Nasdaq

Miguel, enhorabuena, lo has conseguido. Con un sistema así puedes aplicar gestión de capital de f óptima diluida al 10% al futuro ES y además de forma mecánica. Me alegro por tí, creo que has currado mucho y al final el trabajo da recompensas.

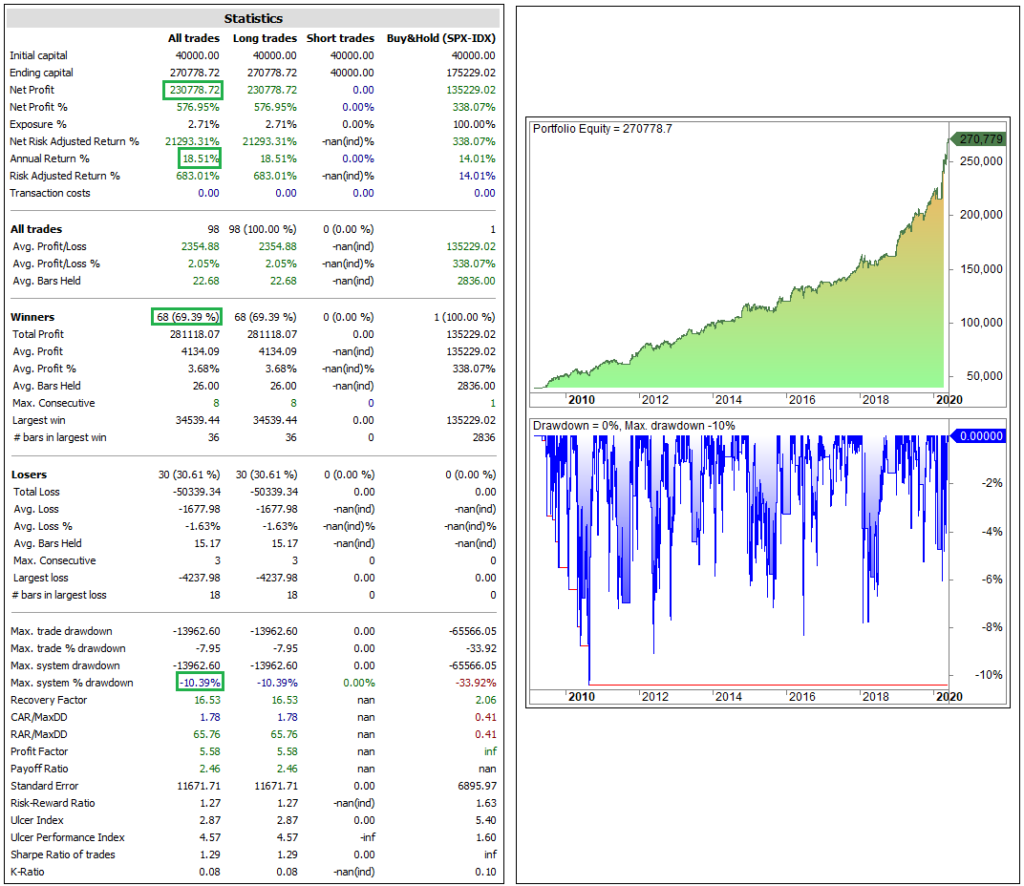

El sistema es impresionante. Acierta un 70% de las veces y además cuando acierta obtiene más del doble más beneficio que cuando pierde (de media, claro). Con un drawdown realmente bajo, incluso muy bajo en periodos alcístas. Impresionante. Felicidades. Lo que has conseguido es bastante dificil. Si fuera fácil …

Tú tuviste la ocasión en el curso de conocer todos los códigos aún eran el resultado de una idea. Es lo que tienen las ideas, que si luchas por ellas, al final pueden resultar en algo grande. En cuanto esté todo perfecto cumpliré mi palabra y os enviaré los códigos a los alumnos del curso. Y para lo de dices del futuro, más o menos es cierto, siempre que obvies el nocturno.