Ya sé que algunos me van a matar, pero el análisis Montecarlo y yo no congeniamos mucho. A mí me gustan simulaciones de 40 años para mis sistemas y al análisis Montecarlo, eso se le atraganta.

Vamos por partes y con cuidado con esto, que me va a caer la del pulpo. Puede que me llueva más a costa de mi escasa fe en el análisis Montecarlo que cuando dije que aplico stops que pueden bajar su nivel. Pero tengo que contarlo para que todo el mundo sepa exactamente a qué se enfrenta cuando hablo del sistema MLTZ Total.

Viene todo esto a cuento de un intercambio de correos con Robert, de sistematrading.es. Una de las mejores cosas que me ha dado esto del trading es la posibilidad de conocer a gente valiosísima y Robert es una de esas mejores cosas. Pero tiene un defecto tremendo: es una entusiasta del análisis Montecarlo. En fin, yo tengo otros defectos, así que es disculpable.

El caso es que el bueno de Robert me pone en un brete cada vez que ve una estadística de MLTZ Total. Supone que el drawdown obtenido hasta ahora no es posible. Empecemos por recordar de qué se trata:

«Cualquier sistema propio o ajeno que, a cuatro o cinco décadas, ofrezca más de un 9% con menos de un 20% de DDmax lo pongo siempre en «cuarentena» ya que probablemente ‘algo’ no estará del todo bien, sé de lo hablo…» Efectivamente, sabe de lo que habla. Y yo sé perfectamente a qué se refiere.

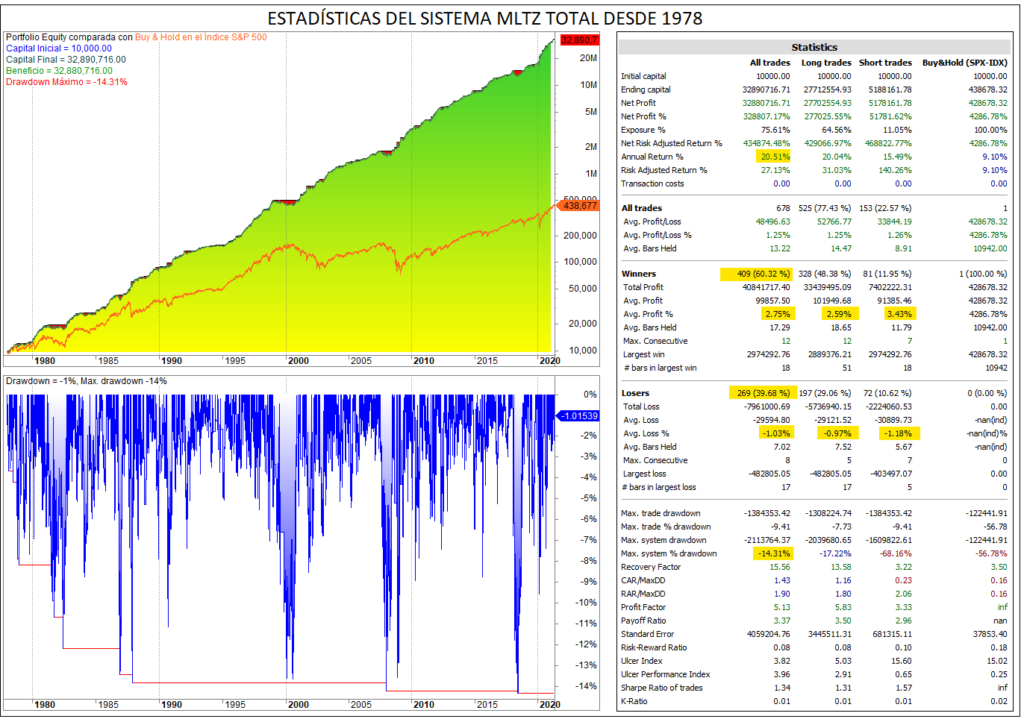

El primer sorprendido con la bondad del sistema MLTZ Total soy yo. A pesar del tiempo que llevo trabajando en él, a medida que iba dando resultados coherentes y que resistieron a las pruebas, mi sorpresa fue en aumento. Contaré un pequeño secreto que conocen los foreros: el primer código en pruebas que sometí a tortura en el Foro daba más de 500 millones de euros de beneficio. Quitando todo lo que eran errores, que había algunos importantes en las vueltas de corto a largo, ha quedado en 33 millones. Es lo que tiene limar y limar hasta que todo está bien.

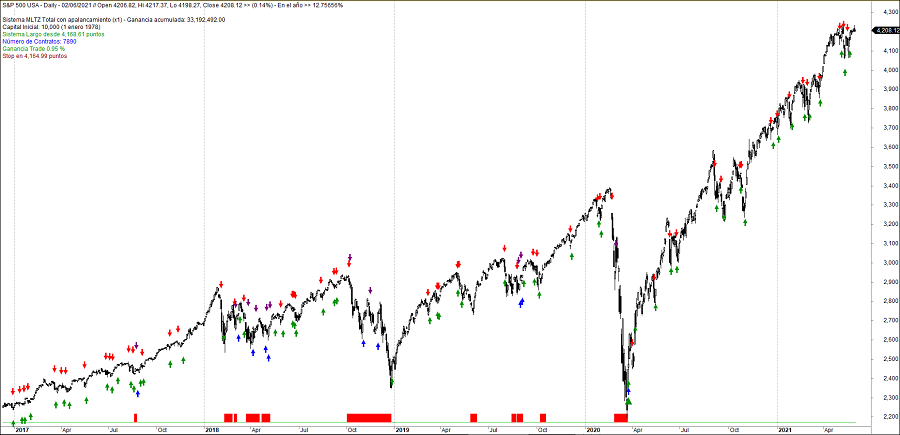

Para asegurarnos de que cada entrada es correcta y se hace donde se tiene que hacer, como se tiene que hacer y con datos suficientes, hemos pasado semanas haciendo un sistema de leyendas que nos digan al cierre del día lo que debe ocurrir en la siguiente vela y hasta que no ha cuadrado todo no hemos dado por bueno todo el filtrado. Condición a condición, vela a vela. Enseñaré un ejemplo.

En la parte superior izquierda, el sistema nos proporciona la información necesaria para operarlo. Al día en el que se ha situado el selector (marcado por una línea vertical azul, MLTZ Total estaba corto. Nos dice además cual fue el precio de entrada del trade activo, si gana o pierde o dónde está el stop. Esto lo hace siempre. Y si para la vela siguiente pueden «pasar cosas», nos las anuncia. En este caso nos dice que si el S&P 500 supera un determinado nivel, el sistema MLTZ Total se dará la vuelta y se pondrá largo. También nos da un cálculo del número de contratos que podremos utilizar si el giro se hace exactamente en el nivel predeterminado. Si hay hueco al alza en la apertura, habrá que quitar contratos.

Veamos qué pasó al día siguiente:

Pues que se produjo un hueco en la apertura y el sistema se dio la vuelta. Obsérvese que se pone largo en el primer precio del día y no aprovecha ninguna ventaja en la vela. En ese precio hace la apertura del nuevo trade y el cierre del anterior. Todo correcto. O no. Evidentemente, nada puede garantizar que tu broker te vaya a hacer la operación a ese precio exactamente, en el primer precio del día. Sería de idiotas pensar que tú vas a ser el primero en casar la operación. La existencia de deslizamientos es algo asumido por todo aquél que vaya a operar un sistema. Ahora bien, he operado bastantes y, en media, lo que te quita un día te lo da otro.

En fin, que nos hemos tomado todas estas molestias para asegurarnos de que todo está bien y para hacer operable el sistema por todo el mundo que sepa leer. No hay un indicador que interpretar ni nada por el estilo.

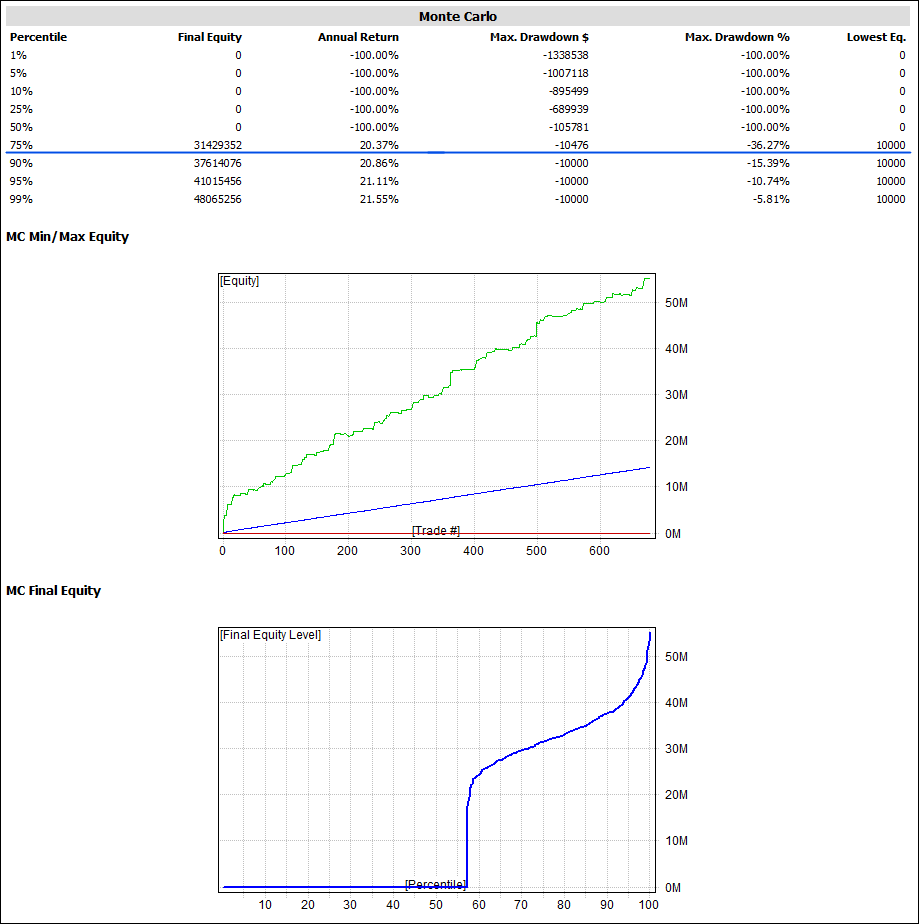

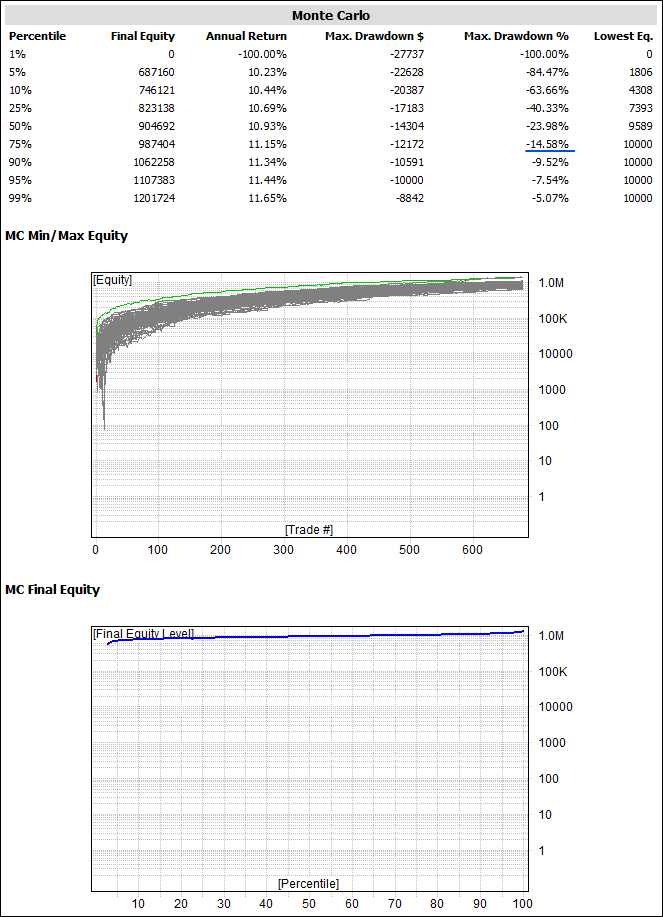

Una vez explicado el proceso por el que hemos purgado los errores que había en la programación, vamos a la segunda etapa de las pruebas. Por supuesto, los análisis Montecarlo. Vayamos con el tradicional. Tiene en cuenta todo el periodo en el que se ha simulado el sistema y toma como datos de entrada los resultados positivos y negativos de cada operación:

La mayor parte de las veces se pierde todo el capital, pero en las simulaciones en las que no quiebra parece que el sistema no está sobreoptimizado, ni en cuanto a ganancias ni en cuando a drawdown,. La línea azul que he trazado nos sitúa en niveles razonables en ambas cuestiones. Pero así las cosas, el sistema no es operable.

Amigos, no operen este sistema. El riesgo de ruina no es soportable y el Larrañaga les está engañando con el Drawdown. En la mayor parte de los casos, perderán todo su dinero. Eso es exactamente lo que nos está diciendo el análisis Montecarlo pasado al sistema MLTZ Total. Y yo no se lo voy a ocultar, por supuesto. Si usted cree a pies juntillas en el análisis Montecarlo, aléjese de este sistema, que es el mismísimo demonio.

¿Por qué da tan malos resultados en el análisis Montecarlo un sistema que no contiene errores? Hay muchos autores que han puesto de manifiesto las carencias de un sistema aleatorio-estadístico, que eso es un Montecarlo, para medir la bondad de muchos sistemas. Pero no me escudaré en ellos sino en la lógica de los datos:

- El sistema comienza en 1978 con 10.000 dólares

- Como funciona bien, va ganando cada vez más dinero. En las primeras operaciones ganaba o perdía cientos de dólares. En las últimas, 42 años después, gana o pierde millones en cada trade.

- Su primera operación de más de 1.000 euros de beneficio o pérdida la hace en marzo de 1980 y es el trade número 30 de la lista. La primera de más de 10.000 dólares es de enero de 1996 y es la 282 de la serie. La primera operación de más de 100.000 euros es de junio de 2007 y es la 446 de un total de 679. Por situarnos, el último corto que abrió tuvo un resultado de 3 millones de dólares

Como quiera que un análisis Montecarlo habitual consiste en «agitar» los resultados de las operaciones y presentarlos en otras series desordenadas, mil o más si queremos, el riesgo de que restemos 3 millones de una cantidad acumulada mucho menor es demasiado grande por las propias características de la serie. Eso es exactamente lo que está ocurriendo en nuestro caso con el análisis Montecarlo.

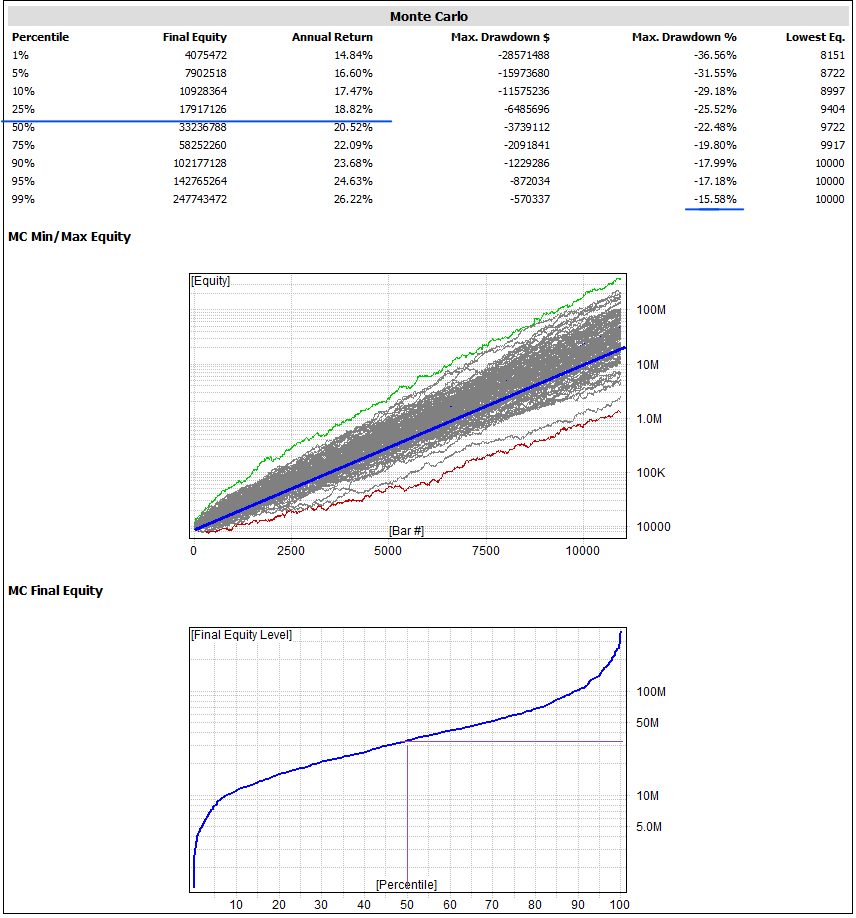

¿Tenemos otras opciones? Amibroker tiene este otro tipo de análisis Montecarlo:

Estas simulaciones, en lugar de partir de los resultados de cada operación, parten del porcentaje de la Equity que suma o resta cada operación. Y, oiga usted, los resultados cambian diametralmente, como era de esperar. Si es trampa o no, no me corresponde a mí decidirlo sino a cada cual. Ya no resta churas y merinas. Son siempre merinas.

Y sí, Robert tiene algo de razón en sus apreciaciones. Mientras las ganancias se mantienen en lugares muy razonables en la tabla, el drawdown es peor que el mío en todas las simulaciones así que no debemos confiar demasiado en que se mantenga tan ajustado en el futuro. Sólo en un1% de las ocasiones podemos esperar un drawdown menor del 15,58%, según este análisis Montecarlo.

De hecho, si nos volvemos al primer gráfico, vemos en el apartado del drawdown que llegar a los niveles máximos no se hace de forma aislada. No es un «caso aislado» como las corruptelas de nuestros políticos, sino que cada cierto tiempo visitamos de nuevo esos niveles, que hasta ahora han estado contenidos por debajo del 15%.

¿Qué tendría que ocurrir para que el DD se disparara y no respetara lo que ha respetado en 42 años?. Un periodo lateral estrecho demasiado largo o un largo abierto muy a destiempo. Veamos unos ejemplos para que todo el mundo pueda conocer las debilidades del sistema, que las tiene:

Vemos en el cuadrado reflejado en rojo un periodo con gran inestabilidad, con continuos vaivenes y en la mayor parte de los casos con un rango demasiado estrecho. Esto le sienta fatal a este sistema y a cualquiera que tenga unas mínimas intenciones de ser tendencial. En el cuadrado marcado en verde, en cambio, vemos cómo el sistema resolvió bien la situación. Es un lateral más amplio y eso da tiempo a la amplitud del mercado a recargarse primero y agotarse después, lo que no suele ocurrir en los laterales más estrechos. Lástima que en ese cuadrado verde no abriera un último corto para llevarse hasta el postre de ese menú…

En el cuadrado violeta he puesto el otro gran peligro del sistema: una entrada larga a destiempo que no es cerrada por un corto. Se trata de algo que está en la pura génesis del sistema. Si la amplitud se recarga y dice que hay que entrar largo, se entra porque los mercados (menos el Ibex) son siemprealcistas.

Esperamos que el sistema sea tan bueno que nos cierre las posiciones si arrecian las caídas, pero a veces la amplitud sigue diciendo que todo está razonablemente alcista y el índice sigue cayendo. Finalmente, todo vuelve a sincronizarse, pero nos da un buen susto a veces. Nunca ha llegado al 11%, al stop de entrada, pero no es descartable que alguna vez pueda ocurrir. Al fin y al cabo, para eso está el stop…

Hay más posibilidades para hacer un análisis Montecarlo al sistema MLTZ Total en Amibroker y, por ejemplo, manteniendo siempre fijas entradas de cien contratos (recuerdo que estamos hablando sin apalancamiento), estos son los resultados:

Tiene un mínimo riesgo de ruina derivado realmente de que el inicio del sistema, los 10.000 dólares andan muy justitos para los 100 contratos, pero no parece comportarse mal y el drawdown se sitúa en esta ocasión en términos razonables.

¿A qué análisis Montecarlo hacer caso? Pues cada cual se fie de lo que más quiera si es que quiere fiarse de alguno. Yo, desde luego, al primero, que es el clásico, no le doy ninguna posibilidad. Un Montecarlo con esos mimbres es ideal para hablar del futuro de un sistema intradiario sobre futuros, que siempre gana o pierde cantidades dentro de unos parámetros establecidos ya que los traders operan por puntos. «Con tantos puntos se cierra el trade y a casa».

Pero no parece adecuado para un sistema probado sobre una serie de 42 años y con capital creciente, muy creciente. Recordemos que se trata de estadística y que, llevada al límite, la estadística defiende que si yo me he zampado dos jamones y tú ninguno, cada uno nos hemos comido uno en media. Igual que nos engañan con sueldos medios, pensiones medias o el IPC, la estadística puede no servir para reflejar fielmente la realidad de algunos sistemas de inversión.

Para quien quiera indagar en las carencias de los análisis Montecarlo en determinadas circunstancias, en el número 38 de la revista Hispatrading (con la que colaboré en «ille tempore») se puede leer lo siguiente:

Michael Harris, en su artículo “Fooled By Monte Carlo Simulation” (Mayo-2017), menciona ocho situaciones en las que las simulaciones de Montecarlo basadas en aleatorizar una secuencia de operaciones pueden producir resultados erróneos:

- Cuando la estrategia está sobreoptimizada y/o el porcentaje de aciertos es demasiado alto.

- Simetría forzada o sistemas basados en la reversión de posiciones largas-cortas.

- Sistemas tipo Long-Term de baja cadencia.

- Dependencia positiva-negativa entre operaciones.

- Cuando la operativa toma como input la curva del equity del propio sistema.

- Cuando la estrategia implementa algoritmos de position sizing.

- Series de operaciones demasiado largas.

- Estrategias desarrolladas por data-mining.

Pues eso. Que no se les ocurra hacerme caso, que estoy completamente loco. En cualquier caso, aunque quieran hacérmelo, lo pongo realmente difícil porque el Foro sigue cerrado, admitiendo nuevos miembros con cuentagotas, y en verano no va a haber cursos…

Queda dicho.