Quienes me conocen hace tiempo no se extrañarán de que hable de trading algorítmico y amplitud de mercado. Y tampoco de que hable de suerte. Las tres cosas están presentes en la última evolución de mi trading y, por ende, el trading del Foro de Market Timing.

Trading algorítmico es hablar de sistemas de inversión. Y aquí hemos hablado de sistemas de inversión de muy distintas naturalezas.

La evolución de mi trading algorítimico

Comenzamos con el sistema de inversión desarrollado en libro «Fundamentos de Market Timing para invertir en Bolsa». Se trata de un algoritmo, un código de programación para entendernos, capaz de comportarse como un sistema eficiente para la inversión de largo plazo. El enlace hará las delicias de los que prefieren los libros en formato papel, pero quien prefiera el formato electrónico, en este enlace puede conseguir gratis el libro.

Luego comenzamos con los sistemas de más corto plazo. Ahí teníamos las experiencias anteriores de PQT-2 e I2CALM. De éste último tuvimos una versión de que también invertía en el lado corto, pero la dejamos de lado por una serie de problemas. Ahora estoy en condiciones de solventar esos problemas y volveremos sobre ese código un día de estos.

Cuando topamos con la suerte

El gran paso adelante lo supusieron RatioVol y MACDVol, que fue donde topamos por primera vez con la suerte. Lo explicaré brevemente porque prometo dedicar un post entero al asunto. La suerte fue darme cuenta de que no debía buscar las salidas con las mismas lógicas que buscaba las entradas.

Hace apenas unos días, Joapen decía en el Foro que estaba a vueltas con el machine learning y que tenía claro algo fundamental. Decía que hay que hacer un sistema para las entradas, otro para las salidas y otro para la gestión monetaria. Y cuanto todo estuviera correcto, montar el puzzle. Por cierto, no dejéis de visitar su página si necesitáis una guía clara sobre trading. El método DREAM es de lo mejor que conozco,

Algo así, ensamblando partes, hice yo con mi trading algorítmico desde RatioVol y MACDVol. Y de verdad que funciona. Si además tienes la inestimable colaboración de foreros como Joseaq3, que es capaz de mejorar cualquier código que plantees, pues tienes suerte elevado al cuadrado. Gracias a todos estos factores conseguimos convertir lo que era un método de inversión en trading algorítmico.

La siguiente evolución fue MLTZ, pero en su versión de operativa larga exclusivamente. Es posible que de este sistema solo haya escrito en el foro y que aquí en el blog no haya una sola línea sobre él. Cosas de la vida. He andado con la cabeza puesta en muchas cosas y algo tenía que resentirse. Ha sido el blog.

Y la semana pasada presenté MLTZ Total, que tiene la característica de operar en el lado largo y en el lado corto. Es lo máximo en lo que he llegado hasta ahora con mi trading algorítmico basado en amplitud de mercado. Y he logrado llegar hasta ahí a base de prueba y error y de hacer millones de pruebas a cada cual más descabellada. Porque, curiosamente, cuanto más me he alejado de la ortodoxia, mejores resultados he obtenido.

Alejándome de la ortodoxia

¿Qué he hecho? Por ejemplo, que las salidas vengan regidas por un algoritmo que usa las medias trazadas por los mínimos del dia. Otro ejemplo, opero el MicroSP como si fuera el índice, de forma que sólo mantengo el stop mientras está abierto el mercado de contado. Una vez que no hay sesión, no hay stop. Ni siquiera lo hay si hay un festivo durante el que el futuro está abierto. Y más, aunque esto supongo que es mas normal, un corto no es la ausencia de largo. Ni mucho menos.

Ya se que me vais a preguntar por lo del futuro y los stops, pero es que tiene un fundamento muy claro. El futuro, fuera de las horas del mercado americano solo sirve para barrer stops. El perfil del gráfico del futuro converge al milímetro con el del contado mientras éste está abierto. ¿Por qué dejarse guiar por lo que ocurre en el futuro cuando con un soplido lo mueven como quieren?

¿Por que no funcionan las medias?

Y exactamente igual con las medias. Tenemos asumido que las medias se referencian al precio de cierre. Todo lo más, que se pueden referenciar a una combinación de los hitos del día (apertura, máximo, mínimo y cierre). Y es mentira. Nos han vuelto a engañar los de siempre. Eso no funciona, se pongan como se pongan.

Razonemos un poco. El precio de apertura del mercado no deja de ser una circunstancia temporal, es el nivel al que se calcula el índice en un determinado momento del día. ¿Un momento especial? Pues no demasiado. Solo es significativo porque es el primer nivel que se calcula en la sesión de día. Y punto, no tiene mayor relevancia, salvo que el color de la vela tendrá en cuenta este punto y su relación con el nivel del cierre de día. Nada más.

El precio de cierre, pues un poco más de lo mismo, aunque estoy dispuesto a aceptar que puede ser algo más relevante, pero no lo suficiente. Es cierto que es el momento en el que más volumen se negocia. También es cierto que es un nivel en el que la operativa de los grandes operadores tiene mucho que decir… Pero no deja de ser un momento temporal. Con más lucha, con más volumen, con más intereses. Con lo que quieran, pero es el nivel del índice a una determinada hora. Y nada más que eso.

Máximos y mínimos sí me valen

Vayamos ahora con el máximo del día. De entrada, no son lugares que estén ligados a una hora concreta y, por tanto, sí son resultado de una evolución del mercado intradía. Habrá veces que un máximo del día lo será porque hay parapetados en ese nivel un montón de osos disparando cortos. Otras veces, ocurrirá que, simplemente, al llegar a ese nivel muchos operadores se han conformado y venden. Y otras, simplemente, la demanda a dejado de empujar. Vaya usted a saber por qué, pero algo ha ocurrido en ese nivel y no es que sea una hora determinada.

Hagamos el mismo razonamiento con el mínimo del día. Tampoco están ligados a una hora concreta y tienen las mismas características de los máximos. Incluso, en mi particular forma de entender las cosas, cuando un índice deja de bajar en un determinado nivel puede ser solo por dos cosas. O los cortos han dejado de estarlo, lo que es significativo. O las ventas se han frenado porque ha aparecido demanda suficiente para parar las caídas. Cualquiera de las dos circunstancias me parece muy significativa, la verdad.

Es por ello que hace tiempo que mi trading algorítmico utiliza las medias trazadas por los máximos y los mínimos como referencia para las salidas de los trades. Para la operativa larga, los mínimos. Para los cortos, los máximos.

Rizando el rizo: cruzar estas medias contra medias retrasadas

Desde RatioVol vengo utilizando las medias de mínimos para la operativa larga. Pero no exactamente como uno imagina, sino con una vuelta de tuerca. He definido una media retrasada y he ligado la salida del trade al cruce entre las dos medias. He usado, en función las características de cada sistema, las relaciones (10,4) y (13,2). Para entendernos una media exponencial de mínimos de diez o trece periodos contra sus propias medias retrasadas de cuatro y de dos días.

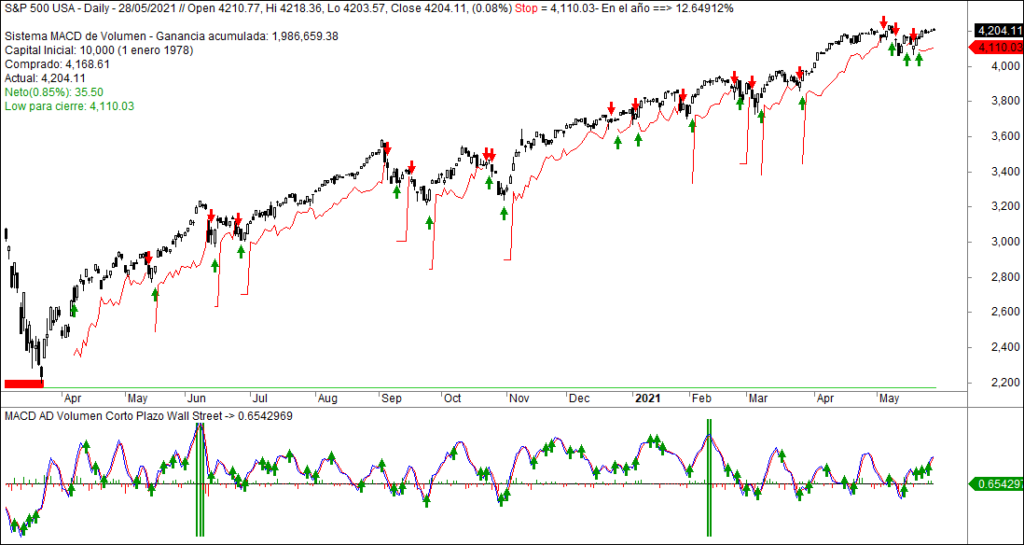

Y funciona, aunque algunos me hayan cuestionado que el stop se suba un día y se baje al siguiente. Se puede ver en este gráfico de MACDVol:

Lo expliqué ya hace tiempo, en este post. Funciona de una forma muy sencilla y antes de comenzar la sesión podemos conocer el nivel del stop. Basta con despejar una ecuación sencilla:

MediaLow = Media trazada por los mínimos

P = Periodo de la media

R = Retraso de la media adicional

Stop = ((P+1) * MediaLow[-(R-1)]) - (((P-1) * MediaLow)) / 2)En mi nuevo desarrollo he cambiado las relaciones de las medias para ajustarme más a la nueva operativa. He añadido una media de siete periodos trazada por los máximos de cada vela y esa misma media retrasada un día para cerrar los cortos. Y da un resultado magnifico. Para los largos, en este caso, la relación ha pasado a (16,1). Sin más, probad dónde os apuntarían las salidas de vuestros sistemas.

Muy clarificador.

(Creo que tienes mal el link a la página de joapen)

Cierto lo del link, lo arreglo en dos minutos

Ha sido una gran progresión desde que caí que en el caso de los sistemas basados en Market Timing no solo de largo plazo puede vivir el trader