He pasado años tratando de mejorar mis sistemas de inversión para afrontar tranquilo mi jubilación. Doy por cumplido el objetivo con MLTZ Total 3.0. Desde ahora, toca divertirme.

¿Por qué construirme mi jubilación yo mismo?

La idea de construirme yo mismo mi pensión de jubilación nació en realidad de la necesidad. Tras muchos años de trabajo asalariado y de «felicidad» pensando que mi jubilación estaría más que asegurada tras cotizar al nivel máximo posible llegó el mazazo de la realidad.

Todavía andaba yo rellenando páginas de periódicos cuando aquello del Pacto de Toledo me comenzó a oler a chamusquina. Eso de «pensión de jubilación garantizada por el sistema público» es la peor de las mentiras porque es una verdad a a medias. No dudo de que voy a cobrar una pensión cuando llegue el momento (cada vez más retrasado, por cierto). Lo que dudo es que el monto de esa pensión no lleve aparejado un inmediato «apretarse el cinturón».

Adiós a la pensión máxima del sistema público

La vida, que es muy cabrona a veces pero que al final nos va poniendo en nuestro lugar a todos, me llevó a dejar el confort de un buen salario, una cotización por el máximo a la Seguridad Social y un plan de pensiones sufragado por mi empresa. Llegó el ERE y decidí que era el momento de cambiar de vida, de profesión, hasta de lugar donde vivir… Cambié de todo y no me arrepiento ni un poquito de ello.

Eso sí, de inmediato asumí que mi pensión máxima estaba en entredicho, que debía olvidarme de ella. Como autónomo, ni cotizando por el máximo posible iba a conseguir gran cosa más allá de restar mis ingresos mensuales. Y dado que tampoco es que este servidor tuviera una gran confianza en la pensión máxima en el momento en el que vaya a llegar mi jubilación, opté por un camino distinto: después de 22 años escribiendo sobre dinero sabía que hay que ponerlo a trabajar para mejorar mi futuro.

Si los bancos «regalan» dinero, el negocio no lo haces tú sino ellos

Quienes me conozcan un poco o hayan leído el prólogo de «Fundamentos de Market Timing para invertir en Bolsa» saben lo que pienso de los fondos de pensiones. Son la panacea, pero no para los partícipes sino para los bancos. ¿Por qué regalan dinero los bancos si trasladas allí tu fondo de pensiones? Descuiden, no es porque sean dadivosos a más no poder. Si algo caracteriza a un banco es que nunca regala nada…

En fin, que decidí que mi futura pensión de jubilación depende únicamente de mí y me puse manos a la obra. No espero nada de la pensión pública, no he aportado un solo euro al fondo de pensiones que mantengo porque lo pagó mi antigua empresa mientras allí estuve. He dedicado mis esfuerzos desde entonces a hacer lo más rentable posible mi dinero y a rebajar al máximo los riesgos.

Los comienzos fueron prometedores, pero pronto descubrí que para un objetivo de largo plazo se necesita algo más que inspiración (que viene y va) en la selección de activos a invertir, mucho tiempo buscando oportunidades y una pizca de suerte. Sí, la suerte siempre juega sus bazas y no siempre está de tu parte.

La intervención de la suerte

Mi suerte se llamó Mar. He hablado algunas veces de mi hija pequeña y vuelvo a mencionarla porque su inspiración y ejemplo me ha espoleado en mis propósitos. Nació con una discapacidad severa y nadie daba un euro por ella. Y lo que en principio pareció mala suerte se convirtió en la mejor suerte del mundo.

Ella me obligó a parar, más que nada porque en 2014 no tenía yo la cabeza para andar buscando activos en los que invertir. Ella me obligó a creer y a luchar porque ella misma ha creído y ha luchado. De hecho, sigue luchando día a día por aprender a hablar, que no a entender o a hacerse entender, que eso lo hace de maravilla.

Y ese parón obligado y al borde de la desesperación me llevó a cambiar el rumbo y el objetivo. Ya no necesito una pensión de jubilación. Necesito mucho más para garantizar el futuro de Mar cuando yo no esté aquí.

Cambio de rumbo

En esos momentos, yo me dedicaba al análisis más o menos técnico, a la aplicación de métodos como el de Stan Weinstein y de cuando en cuando intentaba hacer compras por «value». E intentaba combinarlo todo con mis incipientes «descubrimientos» sobre la amplitud de mercado. Era consistente, pero en adelante no iba a disponer del tiempo necesario para ese tipo de operativa. Y sin tiempo, mucho tiempo, era difícil conseguir el objetivo.

Tomé otro rumbo que aparentemente está absolutamente en las antípodas de lo que recomiendan todos los manuales: nada de diversificación. Lo que necesitaba era concentrarme en un solo activo y desarrollar sobre él el mejor sistema de inversión posible. No tengo tiempo, cada vez voy a tener menos, y necesito que algo trabaje por mí y por mi dinero. Se acabaron las noches en vela mirando gráficos o pasando buscadores para encontrar una aguja en un pajar y llegaron las noches aprendiendo cosas que me eran cada vez más necesarias.

Se acabaron las acciones

Y también se acabaron las acciones. Desde ese momento me dediqué con el mayor de los tesones a generar señales de compra sobre el S&P 500. Como decía el otro día el gran Joserain en el Foro: «se trata de buscar sistemas sólidos, con muy buen porcentaje de operaciones ganadoras y un riesgo muy acotado. Una vez obtenidos esos sistemas: un apalancamiento prudente es la llave del éxito». Afortunadamente, en el Foro tenemos ya dos de esos, uno creado por mí y otro creado por él. Lo mejor es que hay varios más que prometen ser tan buenos o más. Con ellos tenemos la osadía de llevar la contraria a la práctica totalidad de los gurús de la inversión.

Volvamos al asunto que nos ocupa y dejemos el Foro. Poco a poco, con las herramientas que he ido añadiendo, me he dedicado a mejorar mis sistemas. Primero fue con una tabla de Excel que el mismo Joserain me enseñó a automatizar para incorporar a diario los datos de amplitud. Luego fue aprendiendo Python para ser capaz de mejorar la recogida de datos desde distintas fuentes.

Formación sin fin

El proceso de mejora, de formación, de aprendizaje de nuevas cosas que incorporar a tu bagaje, nunca tiene fin si eres lo suficientemente exigente. Seguramente, el paso decisivo fue cambiar a un graficador, Amibroker, algo complicado de manejar pero que una vez lo controlas es capaz de procesar cualquier cosa que le pongas delante. Luego fueron mínimos conocimientos de Javascript para automatizar todo lo posible los procesos. Y durante todo el proceso, aprendiendo a programar cada vez mejores sistemas en el lenguaje propio de Amibroker, lo que no deja de tener su aquél para alguien que no tenía ni pajolera idea de programar ni la hora en el despertador.

Afortunadamente, la suerte me acompañó en el proceso. Cada nuevo conocimiento se tradujo más o menos rápidamente en mejoras de los sistemas, lo que siempre es de agradecer porque anima mucho a seguir adelante. Diseñé para «Fundamentos de Market Timing para invertir en Bolsa» un segundo sistema de largo plazo basado en indicadores de amplitud que sigue ganando dinero. De ahí pasé al corto plazo con I2CALM, RatioVol, MACDVol o MLTZ. Cada uno fue mejor que el anterior y todos desembocaron en MLTZ Total, con el que nos adentramos también en la operativa corta.

MLTZ Total 3.0: mi camino hacia la jubilación

Y MLTZ Total 3.0 supone la meta. Ya he llegado donde quería llegar. Ya tengo el sistema que soñé: rentable, de bajo riesgo, sólido a prueba de bombas… MLTZ Total 3.0 es mi camino hacia la jubilación. Desde ahora, todo lo que haga será por placer, ya no por necesidad. Y creedme que lo que parece un pequeño matiz en realidad es todo un cambio de dimensión. Seguiré adelante, explorando, probando cosas y mejorando, pero será porque me divierte, sin la angustia del «lo necesito» para llegar a mis objetivos.

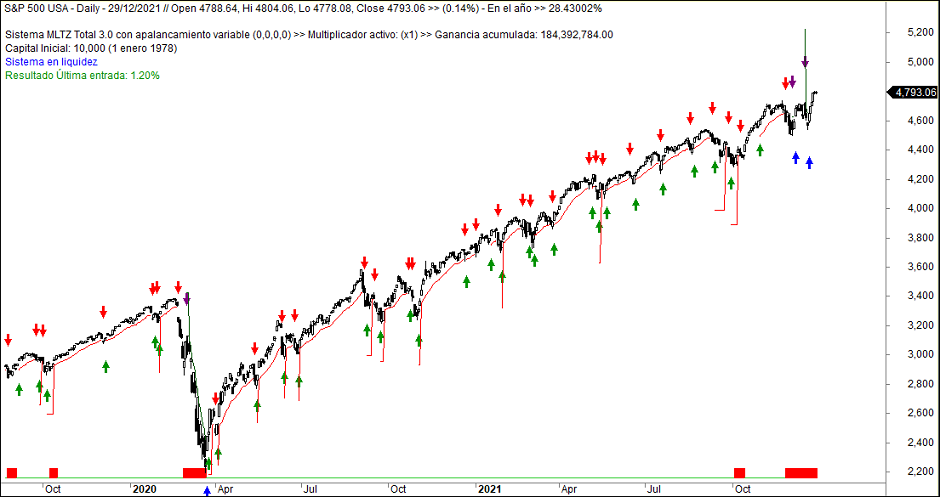

En el gráfico que encabeza este post se ve el sistema tal y como nos aparece en el Amibroker. En esa configuración, sin apalancamiento, ha ganado poco más de 184 millones de dólares desde 1978 comenzando con 10.000 dólares. Y lo ha hecho un un drawdown máximo del 10,54%.

También en esto soy rarito. Lo de calcular todo desde 1978 tiene varios motivos y lo hago con todos los sistemas que desarrollo

- Porque el 1 de enero de 1978 es la primera fecha en la que tengo datos conjuntos de máximos y mínimos del Nyse y el Nasdaq

- Porque entre esa fecha y la actual, el sistema ha tenido que pasar por tres tendencias bajistas, dos crashes (sí, lo de marzo de 2020 en términos de amplitud de mercado fue un crash), dos mercados irracionalmente exuberantes, un cambio radical de las reglas del juego con la cotización al centavo…

- Porque nada de lo que sucede en el pasado nos garantiza el futuro, pero la esperanza estadística cobra más fuerza cuanto mayor es el periodo para sus cálculos

Esos resultados son irreales y no tengo tanto tiempo

¿Y ya está? Pues no. Ni mucho menos. Con esos 184 millones no tengo ni para empezar si quiero conseguir mis objetivos. Como bien señalaba mi buen amigo Robert, esos resultados no pueden ser tomados literalmente en serio. Experimentarán reducciones por comisiones, deslizamientos o impuestos. Tendrán que luchar contra la inflación renaciente, que siempre hace que cualquier previsión de necesidades para el futuro pueda quedarse corta… Hay obstáculos importantes y hay que admitirlos desde el comienzo. Sólo conociendo al enemigo serás capaz de vencerlo.

Luego está el factor tiempo, que tiene la jodida costumbre de correr más deprisa de lo que uno querría. Por supuesto, no tengo otros cuarenta y pocos años para generar el dinero que necesito y aunque sea una cantidad mucho menor de los 184 millones reflejados en el gráfico tengo que tener más ambición. ¿Cómo?

Un apalancamiento razonable

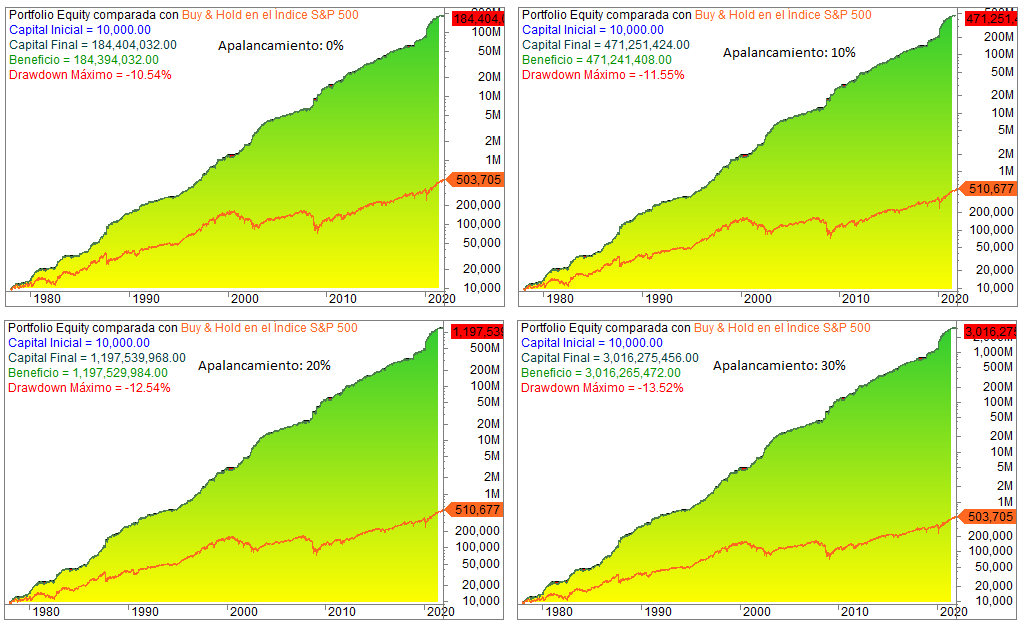

Aquí vuelvo a la frase de Joserain. Con un sistema sólido y con el drawdown muy contenido puedo apalancarme con cierta tranquilidad. Recuerdo a la distinguida concurrencia que si opero el MicroSP no me estoy apalancando inmediatamente por cinco. Una cosa es el multiplicador del activo respecto al precio del futuro en cuestión y otra cosa muy distinta es que sólo por eso uno tenga que apalancarse uno a cinco. Poder, se puede. Pero yo no se lo recomiendo a nadie.

En estos gráficos se muestra cómo funciona el sistema con apalancamientos muy comedidos. Lo explico de nuevo, si utilizo el 110% del saldo que tengo en cartera me estoy apalancando un 10% y así sucesivamente. En nuestro gráfico, el máximo apalancamiento es del 30% lo que supone en la práctica que «casi» por cada tres contratos negociados tendremos que tener saldo en la cuenta para afrontar completamente dos de ellos.

Bendito disparate

Un 13,52% de drawdown máximo en estas condiciones es un término razonable. Más de 3.000 millones de dólares no sólo es irreal por lo que he contado antes, sino que es un disparate. Pero ese disparate me va a permitir acortar el plazo para conseguir lo que necesito. Bendito disparate. Y lo bueno de este tipo de sistemas es que cada cual puede elegir su nivel de apalancamiento.

La idea es sencilla. Existen los deslizamientos y los sufrimos especialmente en nuestras carnes en las aperturas con enorme volatilidad, existen las comisiones y no están calculadas… Pero con esos resultados en el sistema, ese drawdown y unos objetivos muchísimo más modestos, tenemos margen.

En cambio, para lo que no tenemos margen es para retirar dinero de la cuenta para pagar impuestos. Como he contado mil y una veces, todo reside en el interés compuesto y eso supone reinvertir la totalidad. Todo lo que no sea eso es meter el palo entre los radios de la bicicleta. Te caes sí o sí incluso si es una eléctrica.

¿Te interesaría recibir señales de este sistema?

Tengo otros ingresos que de momento me han permitido pagar los impuestos sin tocar las cuentas de trading. Pero ahora estamos hablando de cosas completamente distintas. Va a a ser necesario sí o sí aumentar los ingresos y seguramente eso va a llevar aparejado un cambio radical en mi visión de esta historia. Estoy pensando seriamente en «bajarme del burro».

Hasta ahora sólo he admitido compartir mis sistemas con los miembros del Foro o con los alumnos del curso, pero empiezo a barajar seriamente la posibilidad de replicar las señales de MLTZ Total 3.0 a quien esté interesado en ellas a cambio de una suscripción mensual y sin necesidad de Amibroker, ni datos de amplitud, ni actualizaciones diarias… Va en contra de mi idea de que hay que esforzarse para conseguir las cosas, pero hay que pagar impuestos…

¿Hay alguien interesado o abandono esa idea?

Hola Miguel, estoy interesado en recibir las señales. Dime cómo proceder xfa. Posteriormente empezaré con lis cursos… me interesa conocer cómo está construido el sistema pero ahora no dispongo del tiempo necesario. Gracias.

Buenas tardes;

El sistema tiene una pinta barbara. Las señales serían ya magníficas. Para el verano, haré tu curso y aprenderé a gestionar el sistema con Amibroker.

Muchas gracias Miguel por tu trabajo.

Un saludo.

Hola Miguel. Hace poco mantuve un contacto por correo contigo y estoy decidido a aprender tu metodo, del cual me informaste muy bien. No me importa los costos (asumiendo que vivo en Argentina y eso es mucho a tener en cuenta) porque creo en tus argumentos y en el rendimiento que demostras

Pero lamentablemente lo que no tengo es tiempo y lo que justamente me asustó es saber que es un metodo de aplicación diario, que requiere descargar informacion y luego operar. Puede ser que luego demande poco tiempo, pero me hace dudar de poder llevarlo adelante o sostenerlo.

Mis preguntas ahora serian

1 ¿ Este sistema de señales disminuiria sensiblemente el tiempo de operacion diario requerido ?

2 ¿Exige algun tipo de conocimiento previo, ya que por ejemplo yo no opero futuros y en ese caso, se dara algun tipo de instructivo de operatoria (tengo interactive brokers tambien) ?

3 ¿exige alguna habilitacion especial en el broker, o fondeo minimo ? Ya que pasare a ser un operador de alta frecuencia y entiendo que eso esta regulado

Desde ya que me interesa, y solo deseo definir como comenzar.

Saludos

Feliz Año y Enhorabuena por el sistema, Miguel!

Como ya hemos comentado otras veces , pienso que la comercializción de señales son una consecuencia lógica de un sistema que ya ha demostrado que funciona muy bien. Si la operativa es clara y ajustada a diferentes perfiles de riesgo y conocimientos en base a unas instrucciones básicas deberia tener una gran aceptación. Cuenta con nosotros para lo que necesites.

Un fuerte abrazo

Enhorabuena Miguel, incansable y perfeccionista a más no poder.

Y el curso de Amibroker de 10, imprescindible para quien quiera tomarse este tema en serio, vale mucho más de lo que cuesta.

Hola Miguel,

A mi si me interesaría el Sistema MLTZ Total 3.0; aunque necesitaría mas información:

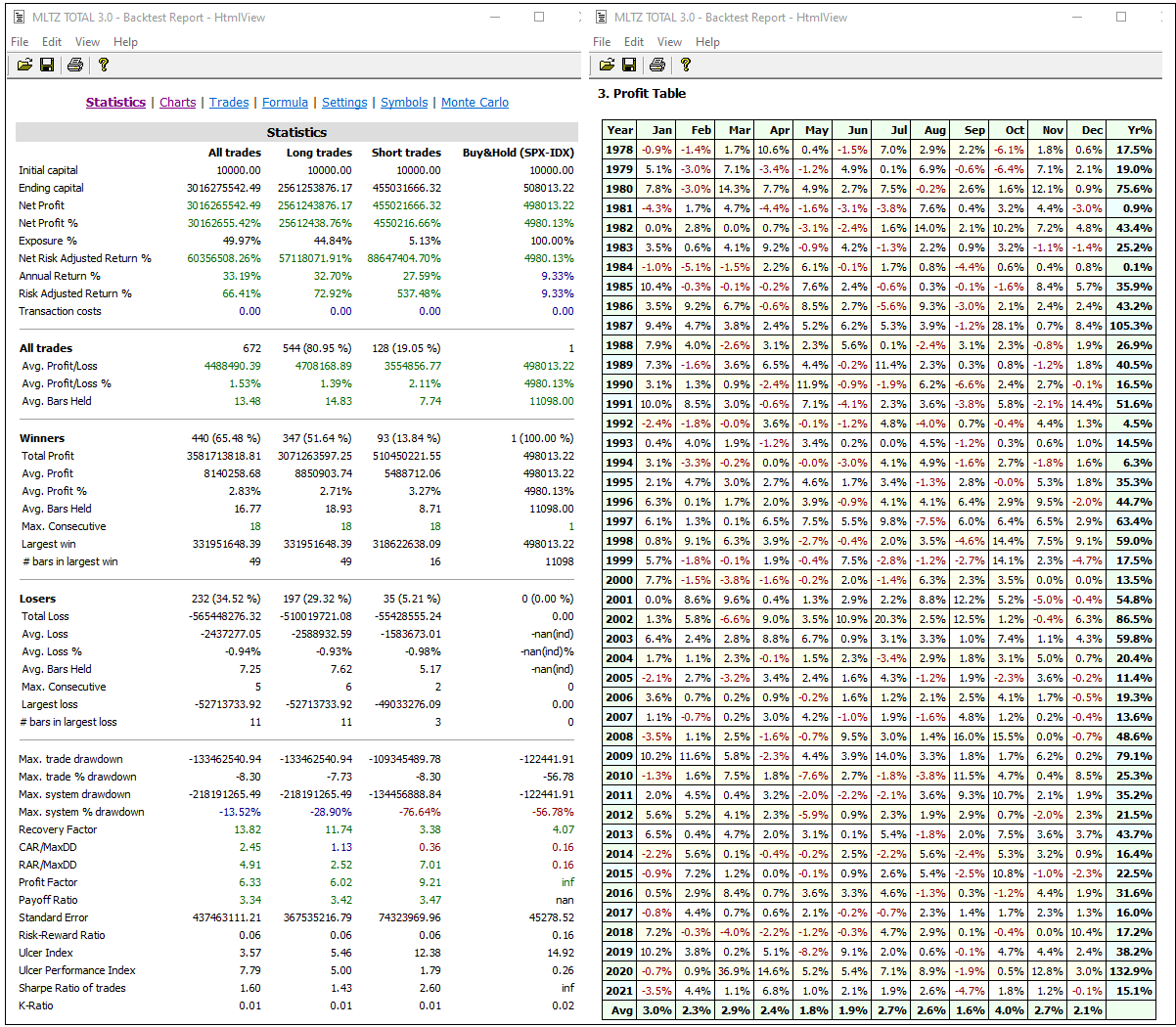

1) El DD de 13.52% para un apalancamiento del 30% entiendo que es un DD Diario. Es decir el Sistema es diario y por tanto el DD es diario.

2) Puedes facilitar la estadística completa que sale de AMIBROKER asi como la tabla de Rendimeintos y DD que da Amibroker. Asi podre ver el CAR, Profit factor, etc.

3) Que comisiones has incluido por operación.

4) Las ordenes se ponen al día siguiente ¿?

5) Se opera sobre el CFD del Sp500 o si se tiene cuenta margen sobre el SPY??

6) Alrededor de qué precio mensual tendrían las señales.

Muchas gracias Miguel, tiene una pintaza.

1.- Efectivamente, el sistema está hecho para operar con velas diarias y el drawdown obtenido es en diario.

2.- Claro que puedo proporcionarte la estadística completa. Al final de esta respuesta tienes la tabla (ábrela en pestaña nueva para verla en todo su esplendor)

3.- No he incluido comisiones por operación. Cada cual tiene las suyas en función del broker y el activo que maneje. Para mí es 0,52 por contrato y operación, o 1,04 por entrada y salida sin mantenimiento, pero este precio es de hoy, no de 1978, por lo que no tiene lógica hacer el cálculo. Vamos sobrados de «margen» para que esto sea preocupante. Para no preocuparnos, quítale los millones de dólares que te parezca por comisiones y su efecto en el interés compuesto. ¿Cien millones, doscientos millones?

4.- El sistema entra en la apertura del mercado de contado. Si llegamos a montar el grupo de mensajes haré un vídeo explicando todo, porque solo operamos durante las horas de contado y despreciamos el «nocturno» y eso tiene su manera de hacerse cuando usamos activos que cotizan 24 horas. Las salidas del sistema vienen siempre dadas por un stop de seguimiento cuyo nivel variamos a diario y que también se te notificará en tiempo y forma para cada día.

5.- Yo lo opero en el MES, pero en el foro hay gente operándolo también en CFDs y hasta haciendo sus pinitos con opciones. En función del activo con el que se opere y el broker con el que se haga hay que hacer unas cosas u otras. En mi caso, con Interactive Brokers y las órdenes condicionadas, puedo decirle que haga tal cosa en el Micro SP si el S&P500 en el contado pasa de determinado nivel o lo toca a la baja. Si tu broker no admite órdenes de este tipo, efectivamente, habrá que calcular el margen de operación, tanto para las entradas como para el stop de seguimiento.

6.- Cincuenta euros al mes es lo que cuesta el Foro. En justicia, ése debe ser el precio de las señales. En el Foro tienes algunas cosas más, pero los foreros se lo curran de lo lindo y le dedican mucho tiempo al asunto, cosa que no será necesario a quienes solo quieren las señales.

Muchas gracias por tu pronta y detallada respuesta. TE confirmo que me interesan las señales del sistema MLTZ Total 3.0. El precio del servicio me parece razonable y las estadísticas muy buenas. Cuando empezamos? y como me puedo suscribir al servicio de señales? Podrías avisarnos por email cuando podamos suscribirnos o donde puedo ver cuándo estará disponible??.

Por último, una pregunta a ver si me puedes aclarar. No entiendo bien como leer la línea de Maximo System DD% . Me refiero a que como se lee que en las posiciones largas el DD sea de 28.9% y en las cortas de 76.64% . Y el combinado sea solo del 13.52% . Hay algo que se me escapa.

Entiendo que si el máximo de las posiciones cortas es 76.64% ese sera el máximo DD de todo el sistema también. Si eres tan amable de aclarármelo te lo agradecería.

Muchas gracias y a ver si hay más que se animan.

Hasta ahora sólo he admitido compartir mis sistemas con los miembros del Foro o con los alumnos del curso, pero empiezo a barajar seriamente la posibilidad de replicar las señales de MLTZ Total 3.0 a quien esté interesado en ellas a cambio de una suscripción mensual y sin necesidad de Amibroker, ni datos de amplitud, ni actualizaciones diarias… Va en contra de mi idea de que hay que esforzarse para conseguir las cosas, pero hay que pagar impuestos…

¿Hay alguien interesado o abandono esa idea?

Tremendamente interesado en la idea expuesta. Feliz año. Saludos.

En primer lugar felicitarte por los objetivos logrados en el largo camino de trabajo, investigación y mejora que relatas en este artículo.

Te sigo desde hace años. En la época en que compartías «fatigas» con Ángel llegué a estar suscrito a un servició de señales sobre Nasdaq que se recibian por SMS.

Tengo 60 años y no me veo con capacidad para dominar las sofisticadas herramientas con las que trabajas, y mucho menos para intervenir activamente en vuestro foro haciendo aportaciones técnicas. En cambio, respondiendo al asunto que planteas al final, sí que podría interesarme la subscripción al servicio de señales.

Feliz año!!!

Si hay interés lo pondré en marcha. Ya iremos viendo

Hola Miguel

Enhorabuena!!!

Feliz año 2022

Feliz año, abuelo!!!

¡¡¡¡Feliz 2022!!!!

Miguel, después de leerte años, de hacer curso contigo y de escucharte, te he llegado a apreciar sin conocernos. Eres un tío luchador y peculiar, como yo!. Me alegro mucho al leerte, que vas consiguiendo objetivos.

Recibe un abrazo y mucha salud para 2022

Luis Enrique, Aporio.

Ahhh, las señales, pues nunca he tenido curiosidad pero todo es valorable. Tendremos que saber qué ofreces, como y su «nombre». Por cierto, alguno nos quedamos fuera del foro, sería un puntin poder abrirlo para los que queremos seguir.

Abrazo

Si estás fuera del Foro es porque quieres. Todos los alumnos que han realizado el curso han tenido la opción de pertenecer al Foro y tú lo hiciste…

Tienes razón por una vez….jajaja

Salud para el 2022

Me pondré en contacto contigo.

Un saludo

Hola Miguel Ángel. Darte la enhorabuena por tus éxitos y las gracias por lo que compartes. El tema señales está bien ya que las circunstancias de cada persona son únicas y particulares, por tanto cuantas más opciones des a más personas llegarás. En tener más idea de Amibroker y ahorros me tendrás de alumno. ¡Feliz año!

La verdad es que mucha gente no tiene el tiempo necesario para importar los datos, ponerse a diario con actualizaciones, seguimientos y demás. Las señales serán una alternativa para mucha gente y espero que a medida que las cosas les vayan bien y tengan más tiempo les pique la curiosidad de saber por qué han ganado ese dinero. A mí me picaría…

Lo de convertirte en alumno, cuando quieras

Buenas tardes Miguel. Me parece muy interesante a priori la propuesta que haces, a expensas de conocer más detalles.

Próspero 2022!!

Gran trabajo Miguel. Felicidades.

Voy a intentar seguir tus pasos.

Llevas ya mucho montado en este disparate así que no esperaba menos de tí. Pero pon énfasis en la segunda parte del título del post: ¡¡toca divertirse!!

Muchas gracias por la mención y enhorabuena por haber logrado tu objetivo. Siempre he creído que yo era de los raros al centrarme solo en un activo en vez de andar siempre buscando entre miles de acciones, pero veo que no soy el único, y como he dicho ya en el foro este año por fin he logrado un beneficio de tres cifras invirtiendo solo en el sp500 y «trabajando» media hora diaria. Y remarco lo de trabajando ya que yo lo considero un trabajo además de un hobby.

Benditas rarezas…