Parece que va calando la idea que esbocé hace años de que cobraremos pensiones de jubilación de miseria, que el sistema de pensiones está quebrado. En las últimas semanas he recibido al menos veinte correos con ideas parecidas a esa y pidiendo consejo sobre lo que hacer para «fabricarnos» una pensión digna. Debo aclarar desde el principio también que ninguna de las consultas ha ido más allá y que mis respuestas solo han generado un nuevo cruce de correos. Sólo uno. Debe ser que he hablado de cosas como esfuerzo, formación, planificación o tomar las riendas de tu dinero…

Crisis tras crisis salimos peor de lo que estábamos. Las medidas que se ponen encima de la mesa son simplemente recaudatorias, con la miopía añadida de que cuanto menos se produce menos se recauda aunque aumentes los impuestos. Cada vez es más evidente que necesitamos pararnos a pensar qué queremos ser como país. Porque si queremos seguir como el país de albañiles y camareros que cada vez es más evidente que somos, no habrá una pensión de jubilación digna. E incluso en el caso de que se haga todo bien, el riesgo durante los próximos veinte o treinta años es enorme.

Tabla de Contenidos

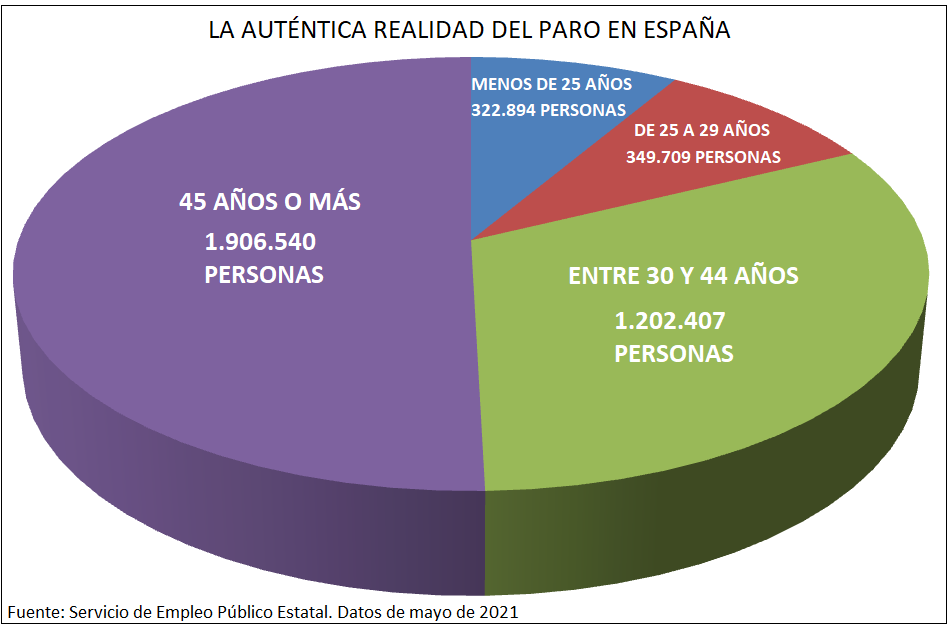

La auténtica realidad del desempleo

El panorama es desolador. Les invito a que echen un vistazo a este gráfico. No es el que habitualmente nos enseñan cuando nos hablan de las cifras del paro. Pero les prometo que está elaborado con datos del SEPES. Sí, con esos datos en los que lo único que parece importante es que el paro baje o suba, cuando eso es casi lo de menos. Vean por tramos de edad cómo está la cosa:

Hay casi dos millones de personas que lo tienen jodido. Perdón por la expresión, pero es que es así de crudo. Y sé de lo que hablo. En una coyuntura infinitamente mejor que la actual, salí del periódico en el que trabajaba en un ERE. Y las ofertas de trabajo que recibí fueron miserables. Me reinventé y salí adelante, pero no se puede considerar la norma. Lo cierto es que a partir de los 45 años, si pierdes tu empleo, es casi un milagro volver a encontrar un buen trabajo.

Prefieren hablar de si sube o si baja el paro en lugar de mostrar cómo es de verdad el paro. Esa es la realidad que no hacen pública pero que todos intuimos. Tanto es así que los trabajadores tragan con carros y carretas, temerosos de que si pierden el empleo las cosas no van a ir precisamente a mejor. Esa es la auténtica realidad de las pensiones de jubilación que todos nos estamos jugando en este momento. Casi dos millones de personas van a tener muy complicado pagar de ahora en adelante su parte para el pago de las pensiones de jubilación. Sí, las actuales, que son las que se pagan con las cuotas.

¿Quién pagará las pensiones de jubilación del futuro?

Y si las cosas están así, ¿quién va a pagar las pensiones de jubilación del futuro? Observemos dos cosas fundamentales.

- De una parte, muchos trabajadores actuales, directamente, no tendrán derecho a pensión de jubilación. Si quedan fuera del mercado con 45 años, que se olviden de cobrar nada decente. Paradójicamente, eso es un alivio para la sostenibilidad del sistema. Perversiones de las pirámides de Ponzi, que eso es la Seguridad Social.

- De otra parte, la generación que se incorpora al empleo ahora es ya de por sí insuficiente en número para pagar las pensiones de los que estemos jubilados dentro de 10 o 15 años. Y encima tienen un problema gigantesco de acceso al mercado de trabajo.

Se lo llevo diciendo ya muchos años. Yo no confiaría en que voy a cobrar una pensión de jubilación dentro de unos años que me permita vivir decentemente. De hecho, no confío y hace años que trato de configurar una solución que me permita respirar tranquilo en el futuro. Máxime cuando tengo una niña discapacitada de siete años que pretendo que no sea una carga para sus hermanos.

El desolador panorama de los fondos de pensiones

Ya se lo conté en «Fundamentos de Market Timing para invertir en Bolsa», pero se lo voy a repetir. Los fondos de pensiones, en general, no son una solución. Al menos no son una solución tal y como están planteados en España. Hace ya muchos años que el profesor del IESE Pablo Fernández publica un estudio llamado «Rentabilidad de los fondos de pensiones en España». El enlace corresponde a la edición de 2020 y, como siempre, no deja títere con cabeza. El estudio se centra en los 614 fondos de pensiones que cuenta con al menos 15 años de antigüedad y arroja los siguientes (lamentables) resultados:

- La rentabilidad media de estos fondos fue del 1,9% en los últimos quince años inferior a la del Ibex (2,7%) y a la de la los Bonos del Estado (3,4%)

- 93 fondos de los 614 estudiados tuvieron una rentabilidad superior al modesto 3,4% que obtuvieron los Bonos del Estado

- 146 fondos de los 614 tuvieron una rentabilidad superior al modestísimo 2,7% que obtuvo el Ibex en este periodo

- 468 fondos, por tanto, tuvieron una rentabilidad inferior al 2,7% que consiguió el Ibex

- 52 fondos tuvieron una rentabilidad negativa, es decir, perdieron el dinero de sus partícipes. En el peor, la pérdida fue del 74%

- Los fondos con mejores resultados resultaron ser los que invierten en el sector tecnológico, fundamentalmente en empresas cotizadas en el Nasdaq. Estos fondos se presentan siempre como «de mayor riesgo»

- Los fondos con peores resultados resultaron ser los que invierten en el sector financiero. Curiosamente, este tipo de fondos siempre ha sido presentado como de un perfil «conservador» y «seguro»

En fin. Es poco menos que impresentable. Es la más genuina evidencia de que al sector financiero le importan un carajo sus clientes y que los fondos de pensiones son una bicoca para ellos. En realidad, son una máquina de cobrar comisiones para la cuenta de resultados.

Hay que hacer algo más que quejarse en la barra del bar

¿Qué hacer? No hay más camino que poner al interés compuesto a trabajar. Obviamente, hay que tener un plan, seguir un modelo. Sí, hay que hacer algo más que mostrarse preocupado en la barra del bar. Hay que dedicar un poco de tiempo a investigar qué alternativas hay, estudiarlas y decidirse a dar el paso. Yo lo hice ya hace algunos años y sólo les puedo decir que el camino es apasionante y que, en mi caso, he ido mucho más allá de lo que me propuse.

Les explico. Comencé a invertir mis dineros esperando ser más listo que el mercado. Tenía un plan y lo ejecuté a rajatabla. Y funcionó realmente bien en todo salvo en una cosa: no tuve en cuenta que la clave está en el interés compuesto. Tuve claro que debes acertar muchas veces, en torno al 60% de las veces. Y también que la ganancia media obtenida las veces que aciertas debe ser superior al doble de la pérdida media que registras en el 40% de veces que fallas. Y funcionó, pero no me forré a ganar pasta.

Las carteras de acciones fueron agotadoras

¿Por qué? Porque es algo más complejo que elegir una acción y esperar a que suba. Sólo eso no te va a generar ingresos para tu jubilación. Puedes, entonces, volverte loco confeccionando carteras con las que ganar dinero. Yo lo hice y descubrí que era una pérdida de tiempo. Afortunadamente, en mi caso no fue una pérdida de dinero porque logré que de cada diez operaciones:

- Una fuera excepcionalmente buena (más de 100% en menos de un año)

- Tres fueran mucho mejores que la media del mercado (más del 33% de ganancia en menos de un año)

- Cuatro fueran en la misma línea que el mercado en media (ganancias en torno al 10% anual)

- Dos fueron un desastre y perdí dinero con ellas

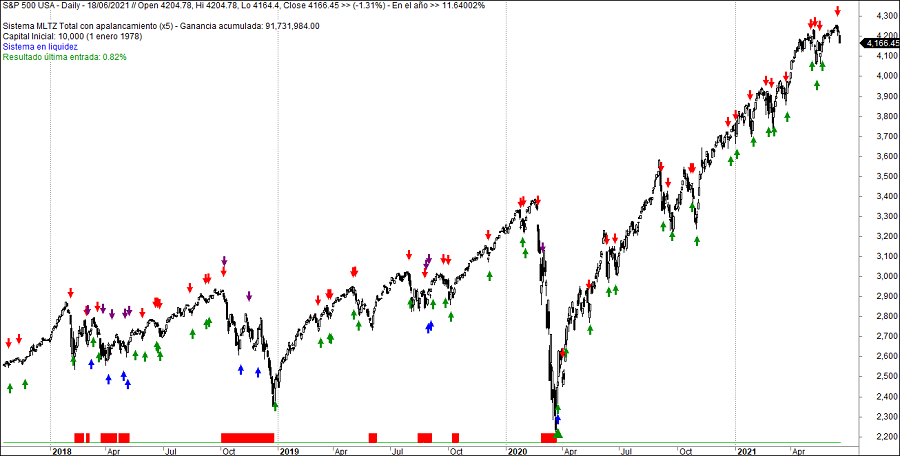

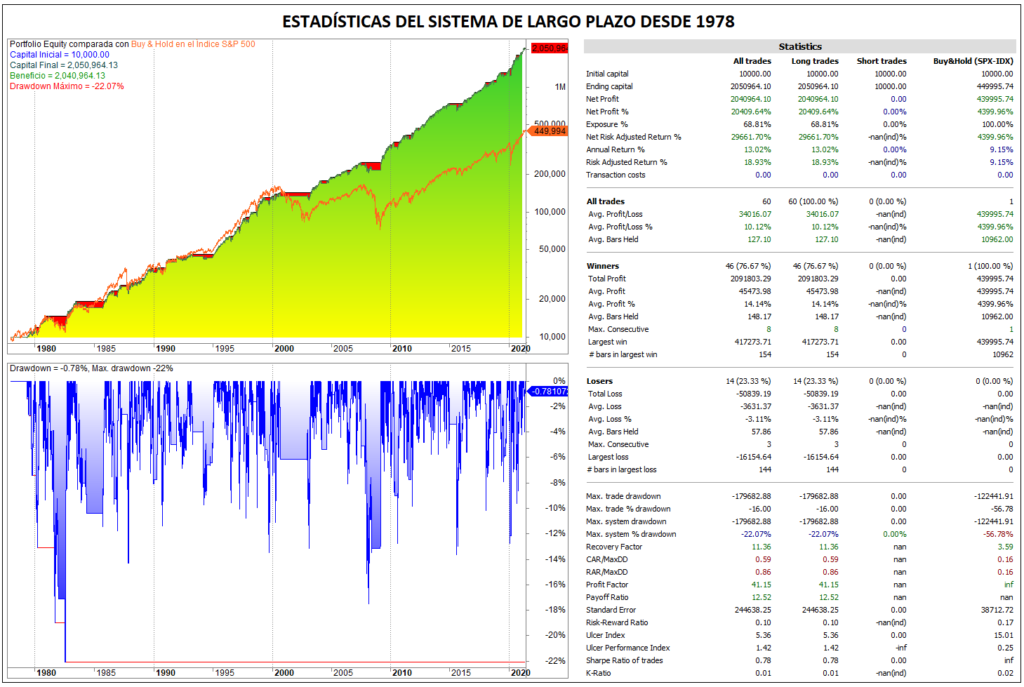

No fue mal, pero sí que fue agotador. Cada vez tenia más cosas que mirar al final de cada sesión en Wall Street, porque decidí desde el comienzo que las empresas españolas las iba a tocar lo justo o menos. Bueno, alguna sí compré e Inditex fue una de esas excepcionales con las que gané mucho dinero. Pero el caso es que empecé a centrarme en el sistema de inversión de largo plazo sobre el S&P 500 que desarrollamos Ángel Matute y yo en nuestro primer libro. Por aquél entonces sólo tenía señales de entrada, pero ya en mi segundo libro conseguí una evolución del sistema que hace posible encontrar puntos para cerrar las operaciones. Este es el resultado.

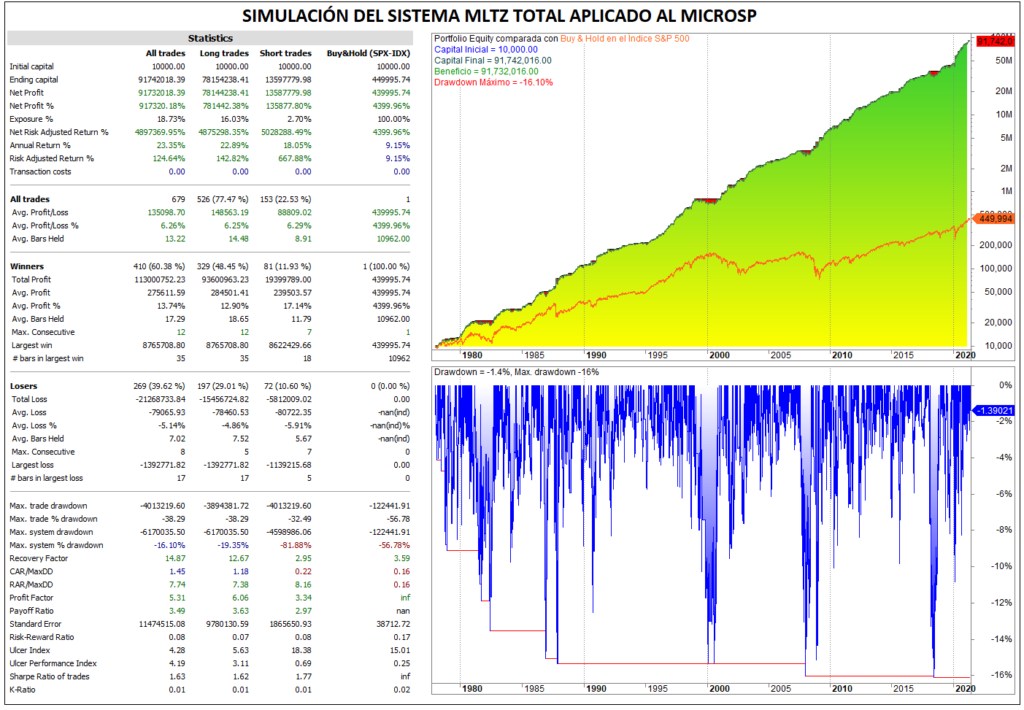

Es bueno, pero no tan bueno como para conseguir que me tumbe a la bartola y me contente con lo conseguido. Eran pocas operaciones al año y eso lleva al aburrimiento. Me adentré en los sistemas de corto plazo, también basados en amplitud de mercado y poco a poco fui generando alternativas. Comencé por MACD Vol y RatioVol y he concluido con MLTZ Total con el que sí estoy más dispuesto a dedicarme a la vida contemplativa porque se adapta muy bien a una operativa mínimamente apalancada en el MicroSP que daría resultados como estos:

Me encanta. Con una apalancamiento moderadísimo logra un drawdown que me permite dormir. Y aunque sé perfectamente que en el futuro puede que no se comporte de la misma manera, el hecho de que haya pasado por fases del mercado tan distintas desde 1978 me lleva a pensar que estoy ante la máquina que estaba buscando para hacer funcionar el interés compuesto.

Paradoja: Vivir del trading puede no ser bueno a largo plazo

Centraremos el tiro en el interés compuesto. Dije hace unos párrafos que con las acciones no me fue mal, que fue agotador y que no me forré. Tampoco me forré con las primeras incursiones ya centrado en la operativa sobre el S&P 500 con el primero de mis sistemas de largo plazo. ¿Qué estaba haciendo mal? Sencillamente, retirar dinero de mi cuenta. Literalmente. viví del trading y eso es exactamente lo que no se debe hacer si no estás muy forrado de dinero y lo que quieres es prepararte una pensión.

Fue complicado tomar la decisión de no retirar dinero de la cuenta de trading, pero hubo que hacerlo. Era muy cómodo retirar tanto para irme de veraneo a Islandia, para pasar un puente en Oslo o para pegarme la vida padre, pero si quiero una pensión tengo que actuar de otra forma. No estoy forrado de pasta. Cuando empecé en esto mi cuenta no tenía músculo, sino minúsculo. Hay que aceptar la realidad y esa es que no puedo vivir del trading ahora y comprometer cómo viviré cuando no me apetezca o no pueda hacer trading.

Había que pensar en vías alternativas de ganar dinero. Afortunadamente, se me da bien escribir, lo hago razonablemente bien y razonablemente rápido. Y también afortunadamente se cruzaron en mi camino dos jóvenes publicistas dedicados a la incipiente publicidad online. marca, imagen y cosas como esas. A día de hoy son mis socios y vuelvo en líneas generales a vivir de lo que escribo.

Consistencia e interés compuesto, claves de tu jubilación

Y resulta que al separar mis ingresos para vivir de mis cuentas de trading se ha producido el «efecto interés compuesto» en las cuentas de trading. No he ganado más en los cinco últimos años. De verdad que no. Pero al no retirar fondos y tener la posibilidad de invertir cada vez más, el interés compuesto se pone en marcha.

Esa es la clave: consistencia en los sistemas de inversión e interés compuesto. Esto del trading es una actividad que puedes desarrollar durante muchos años. Mientras mantengas la cabeza en su sitio. Pero no me veo con ochenta años levantándome cada mañana a ver si los sistemas han dado entrada o no. Me veo más bien disfrutando de lo generado por el interés compuesto durante los próximos diez años. Y con la tranquilidad de haber generado un dinerito para que mi hija siga siendo atendida como es atendida ahora.

Hola Miguel

Yo he tenido la misma preocupación por la jubilación, aquí en Chile es un sistema de cuentas individuales, actualmente estamos en campaña presidencial y están proponiendo pasarlo a un sistema de reparto.

Por el problema demográfico que hay menos jóvenes aportando para la jubilación de los viejos, ese sistema no aguanta en el tiempo.

Hace varios años decidí hacer mi plan de jubilación, lo dividí en dos; uno el que da el gobierno y otro privado con mis ahorros.

El del gobierno tiene el problema de que el monto de la jubilación es muy bajo.

El privado lo dividí también en dos: Renta variable y cartera permanente por partes iguales.

Renta variable 50% (similar al sistema Market timing que creaste)

Cartera Permanente de Harry Browne 50%

Esta cartera permanente es 25% índices, 25% Bono a largo plazo 25% oro y 25% bono a corto plazo, todo en el Mercado americano, lo rebalanceo por bandas del 10% por arriba y por abajo.

Me quedan 10 años para jubilar, espero que con este plan ayudado por el interés compuesto como lo comentas me alcance para tener un ingreso digno en mi vejez.

Saludos.

¡¡¡Qué alegría leerte de nuevo John!!!

Seguro que tendrás una gran pensión. Al fin y al cabo ¡¡eres un genio de los COTs!!

Un abrazo de oso

Hola Miguel,

Enhorabuena por este artículo y por tus logros.

Al final uno recoje lo que va sembrando y en tu caso será una combinación de resultados extraordinarios unidos a una gran reputación de generosidad por compartirlos.

Mis felicitaciones más sinceras, espcialmente por este esfuerzo tan disciplinado a lo largo de los años y por llevarlo a cabo con un propósito tan loable, ser independiente de terceros y asegurarle a tu hija una calidad de vida que el sistema no podría.

Bravo!

Vamos al tema que quería comentarte. Hay un punto de tu artículo que me resulta interesante cuando hablamos de inversión a largo plazo basada en el interés compuesto. Me refiero a la fiscalidad y por desgracia, no es un tema menor.

Tu destacas la importancia de no extraer dinero de tu cuentra de trading para maximizar el efecto del interés compuesto, algo totalmente lógico, ya que no podemos convertirnos en nuestro propio fisco. Sin embargo, como inversor individual, habrá un agente externo que se encargará de mermar año tras año el potencial efecto exponencial del interés compuesto con extracciones sobre el 23% de tus beneficios anuales. Sí, ya sabes que dicen Hacienda somos todos y que en la vida hay dos cosas seguras, la muerte y los impuestos.

Por ello pienso que tu sistema es un motor extraordinariamente potente de generar rentabiildad, pero que en algún momento del camino haya que pasar ese usar ese motor de un coche utilitario (el inversor individual) a un F1 (a través de otras estructuras de inversión). El tiempo no es ilimitado y queremos llegar a destino lo antes posible, evitando que Hacienda nos presione el freno un poco cada año.

Los fondos de inversión no son ni de lejos capaces de obtener tus resultados, pero debido a su fiscalidad, sí que son capaces de evitar esa mordida de Hacienda, lo que facilita el efecto del interés compuesto al no tener que declarar los beneficios mientras sigamos en el fondo. No estoy diciendo que los fondos sean mejores, ni mucho menos, pero es cierto que su fiscalidad estimula mucho mejor el efecto del interés compuesto siempre y cuando las comisiones del fondo no se lo cargen.

Por otro lado, viendo el potencial rendimiento de tu sistema y las cifras que gestionas, tampoco sería descabellado plantearse una estructura de SICAV a partir de los 2,4M de euros para también tributar sobre el 1% anual y minimizar el efecto de Hacienda. ¿ Te lo has planteado? ¿ Crear una SICAV conjunta ?

Cuando uno es un pequeño inversor, ni se plantea estos temas y tan sólo se enfoca en sacarle un interés superior a la inflación al dinero invertido y como mucho en que las comisiones del broker no sean un problema.

Sin embargo tú estás facilitando la llave para entrar en el siguiente nivel de inversión, aquel donde hay que empezar a pensar no sólo en el sistema en sí, sino también en opciones para minimizar el efecto de la fiscalidad.

¿ Lo has investigado? ¿ Tienes planes al respecto? Creo que sería un tema interesante para un artículo ya que es el siguiente «problema» (ojalá que todos los problemas fueran como éste) para maximizar un sistema de inversión tan extraordinario a largo plazo como el tuyo.

Y si montas la SICAV, ya sabes donde tienes un inversor interesado.

Saludos.

Muy buenas Guillem, ¡¡cuánto tiempo sin saber de tí!!

Lo que planteas es, efectivamente, el próximo paso a dar. La carga fiscal va a llegar a un nivel en el que no voy a poder asumirla con mis ganancias ajenas al trading y tendré que valorar alternativas, De seguir las cosas como hasta ahora, calculo que eso pasará en dos años, aunque tampoco es descartable que mis negocios ajenos al trading vayan muy bien jejejejeje.

Por tanto, hay que comenzar a pensar sí o sí. ¿Una SICAV? Ya sabes el pánico que le tengo a tocar dinero de nadie y levantar 2,4 millones de 100 personas es, de momento, algo que no me planteo, pero tengo que ser consciente de que antes o después tendré que tirar por algún camino y que puede no ser sencillo a nivel mental.

No está de más que me pongas delante del problema porque es algo que tengo siempre en tareas pendientes y que me resisto a afrontar.

Hola Miguel.

En el gráfico del sistema MLTZ Total, dices que se adapta a una operativa mínimamente apalancada en el MicroSP.

Con que apalancamiento está simulado para un beneficio de 91 millones?

Gracias

En la última entrada ha utilizado 103,9 millones reales, mientras su liquidez es de 91,5 millones. Concretamente, el exceso es del 13,63% y eso es lo que se puede considerar apalancamiento. Sin apalancamiento el beneficio es de 34 millones en estos momentos, con un DD menor también que el caso apalancado.

Se puede decir más alto pero no más claro. Acertado artículo.

Llevo ya algunos años diciéndolo, pero es ahora cuando parece que la gente empieza a preocuparse. Han perdido unos años preciosos pero nunca es tarde…