Seguimos adelante con la mejora de los sistemas que tenemos en explotación en el Foro y hoy toca el turno del sistema de trading construido con el MACD de Amplitud de Volumen.

Los entusiastas del MACD están hoy de suerte. Dado que me he tomado la libertad de adaptar el MACD del gran Gerald Appel a los postulados de la amplitud, estamos en condiciones de hacer dos sistemas basados en el MACD que funcionen solo en el lado largo.

Funcionarán tomando como referencia el S&P 500 y se explotarán en derivados de este índice o en ETFs referenciados a él. Todos los resultados que se muestran son obtenidos sin apalancamiento por lo que su traslación a futuros Mini o Micro conllevaría más beneficio y más drawdown.

El primer sistema de trading utilizará el MACD tradicional, basado en precios, Vamos con él, que tiene interés el experimento.

Tabla de Contenidos

Un sistema de trading basado en un MACD de precios modificado para el corto plazo

Partiremos de un indicador basado en los precios al que se han modificado sus periodos para el presente sistema de trading. Frente a la configuración habitual (12,26,9), utilizaremos otra combinación para configurar las líneas y el histograma del MACD: 3,8,2

Comenzaremos dando una orden de compra cuando el histograma pase de negativo a positivo. Ya sé que los puristas me van a decir que el MACD no debe usarse así y que hay que tener en cuenta la divergencia antes de ninguna otra cosa. Lo usaré así porque es como funciona en el segundo de los sistemas de los que hablaré, de forma que vamos a hacer las mismas cosas en ambos casos.

Para cerrar las posiciones acudiremos al mismo tipo de salidas que aplico al sistema de trading PQT2, explicado en el post anterior, y que va a ser la base para todos nuestros sistemas de corto plazo. Estas salidas están gobernadas por una media de los mínimos del precio y esta misma media desplazada N días.

Probando el sistema desde marzo de 2009

Comenzaremos el experimento viendo qué ocurre cuando el sistema sigue todas las señales posibles, sin tener en cuenta la posibilidad de «parar» el sistema en periodos bajistas. Esto es lo que obtenemos poniendo en marcha el sistema de trading en marzo de 2009 y hasta hoy:

No es un sistema de trading que pueda valernos gran cosa. Tiene un drawdown muy parecido al del mercado y gana menos que el S&P 500. Para eso, es mejor comprar y mantener apretando los dientes. Al menos, ahorraremos en comisiones. Es más, si vamos hacia atrás en el tiempo, el drawdown del sistema de trading empeora considerablemente. Tiene su lógica. Al fin y al cabo, esta primera prueba se ha hecho en el periodo más alcista de la historia de Wall Street. En periodos menos alcistas, las cosas tenderán a empeorar.

Tratemos de evitar que el sistema opere cuando es claro que no estamos subiendo

Hay que reducir el drawdown. Para eso, es necesario «parar» el sistema en esos momentos en el que sabemos que las cosas se ponen feas. De alguna forma hay que evitar que el señal siga señales en momentos de caída evidente del mercado. Y ya que estamos con el MACD, usaremos un MACD de largo plazo, el típico, para decirle al sistema que no opere si el Histograma del MACD de toda la vida está en negativo.

Ha mejorado mucho el drawdown, hasta el punto de que este sistema sería operable. Pero gana muy poco. Habrá quien se conforme, pero si tengo alternativas mejores yo no soy uno de los conformistas.

Buscando soluciones en la amplitud del mercado americano

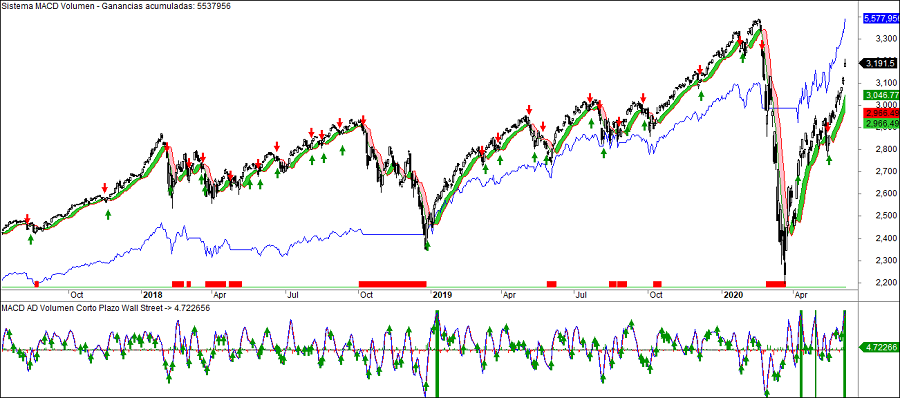

Ahora veremos por qué tengo alternativas mejores, pero debo advertir a los entusiastas del MACD que cambiamos el tercio. Vamos a aplicar los conceptos del MACD al volumen total del mercado americano. Si, la suma del Nyse y el Nasdaq. Lo haremos aplicando un MACD a la Línea AD de Volumen de la suma del Nyse y el Nasdaq.

Primera prueba, MACD de corto plazo desde marzo de 2009

Como nos hemos pasado a la amplitud del mercado, usaremos como filtro la diferencia entre la Línea AD de Nuevos Máximos y Nuevos Mínimos anuales y una media de corto plazo como la exponencial de 21 periodos. Para las señales de entrada, el MACD estará configurado exactamente igual que en el experimento anterior. Los parámetros son 3, 8 y 2:

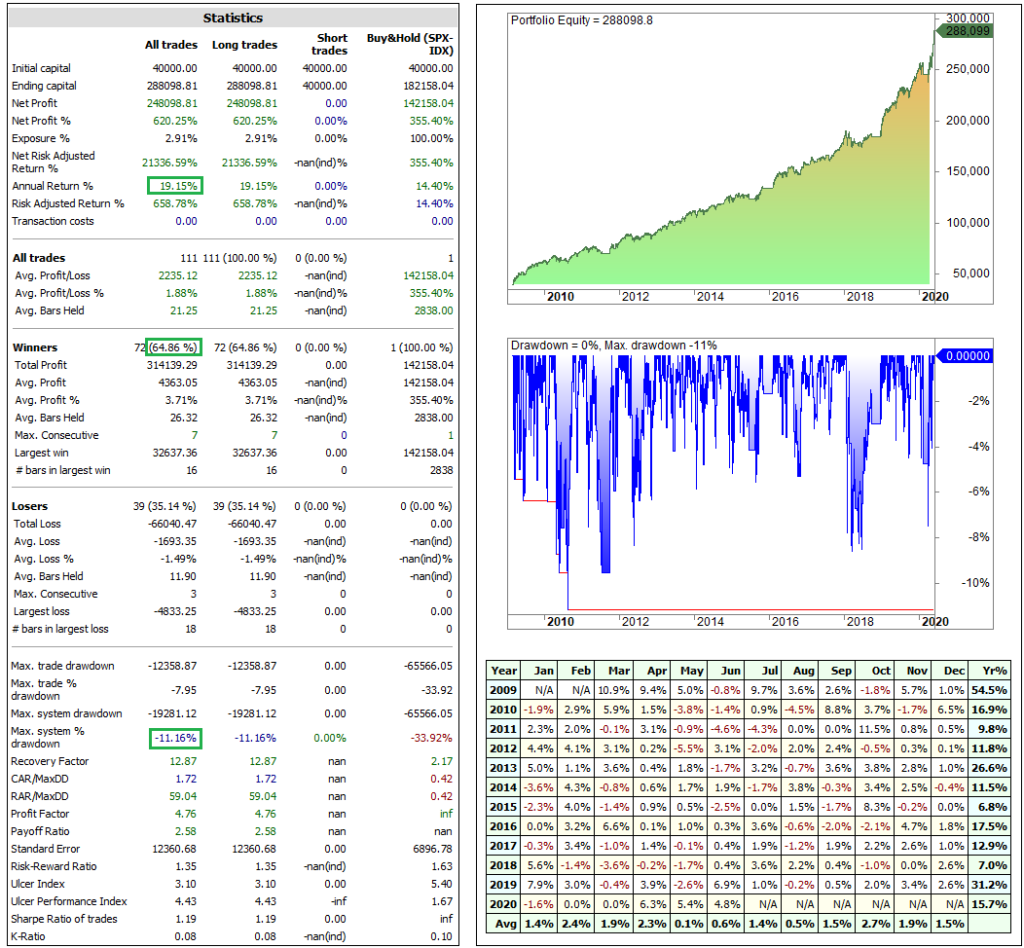

Como puede apreciarse, la diferencia es interesante. Este sistema tiene las dos partes buenas que deben buscarse en cualquier sistema de trading: bate al mercado y lo hace con un drawdown muy razonable. En concreto estamos hablando de sextuplicar el capital con un riesgo más que razonable.

Por cosas como esta me pasé a la amplitud de mercado, pero es completamente necesario que no queden dudas. Esa primera prueba es un backtest realizado a un sistema que solo funciona en el lado largo en la tendencia alcista más larga de la historia. Es lógico que a poco que el sistema de trading sea razonable, funcione bien.

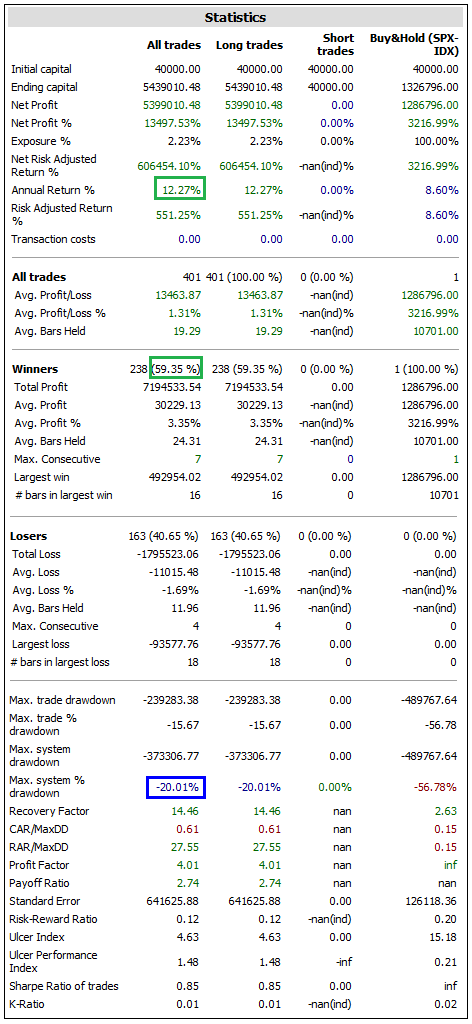

Pasando el sistema de trading desde 1978

Para que no queden dudas, hagamos la prueba de pasar el sistema por un backtest desde que tenemos datos conjuntos del Nyse y el Nasdaq, enero de 1978. En este periodo ha pasado de todo el mercado, incluidos dos crashes, dos tendencias bajistas prolongadas, varios techos de mercado, innumerables situaciones de pánico…

Pierde algo de efectividad como es lógico. No es una prueba efectuada sobre 10 años de mercado alcista, sino sobre más de 40 años de mercado en los que ha habido de todo. Y tenemos una rentabilidad media del 12,27% anual, un porcentaje de acierto de casi el 60% y un drawdown del 20,01%. Es algo excesivo para mi gusto, pero mejora con mucho el -56,78% que hubiéramos cosechado con la técnica de comprar y mantener.

En fin, que me lo quedo también. Y ya van dos.

Miguel, ¿tienes algún servicio de señales para tus sistemas?

Dices que están en el Foro, pero no sé si puedo suscribirme.

Saludos, Bartolomé.

Efectivamente, en el Foro tenemos un grupo en Telegram en el que publicamos señales de los sistemas que tenemos en explotación, míos y de otros foreros. Pero la admisión de nuevos foreros está cerrada. Dedicaré un post completo en breve a explicar por qué está cerrada la admisión.

Atribuyen a Einstein la afirmación de que «el interés compuesto es la fuerza que mueve el mundo». No tengo certeza de que la atribución sea cierta, pero sí de que la frase es sabia. Por eso, por la curva exponencial que se impone por la reinversión perpetua del beneficio, la ganancia acumulada de un sistema en este tipo de pruebas de debe estar acompañada por otros factores que apoyen la validez del algoritmo, tales como porcentaje de trades ganadores, número de operaciones, drawdown y, sobre todo, si el sistema ha pasado la prueba en distintos momentos del mercado.

¡El algodón no engaña..!

Esos gráficos y esos resultados para un sistema tan consistentes en un periodo tan largo tienen una pinta excelente, enhorabuena!!

Más de una vez y de dos he trabajado durante horas en un sistema que de unos buenos resultados en un periodo de tiempo de terminado, y luego cuando te enfrentas a otros periodos y entornos diferentes el chasco es monumental.

La tarea no es nada sencilla, al menos para mi..

Trabajo sobre cosas aún mejores que irán viendo la luz en las próximas semanas. Lo bueno que tiene la amplitud de mercado es que sus «patrones» aprovechables tienden a ser mucho más aprovechables que los de los precios durante mucho más tiempo porque el fondo de mercado es menos manipulable. De ahí que funcionen bastante bien en todo momento.