Vaya por delante que el concepto verdad no existe absolutamente, pero la verdad sobre la Bolsa sólo tiene un camino: desconfiar de todo lo «establecido».

¿Qué es la verdad sobre la Bolsa? Estamos acostumbrados a que cada cual tenga su verdad y eso está muy bien. Sirve para que unos ganen dinero y otros lo pierdan.

Porque esa es la auténtica verdad sobre la Bolsa. Muchos están aquí para perder su dinero y que lo ganen unos pocos. Y esos pocos son precisamente los que mejor se manejan en la verdad sobre la Bolsa. En la auténtica y no en esos sucedáneos con los que nos permiten reconfortarnos.

Echemos la vista atrás. ¿Son los fundamentales la verdad sobre la Bolsa? ¿Es el análisis técnico la verdad sobre la Bolsa? ¿Es la verdad sobre la Bolsa el trading intradiario? ¿O el «price-action«, tan de moda últimamente? ¿Es la verdad sobre la Bolsa el volumen y no el precio?

Vayamos un paso más allá y tiremos piedras contra mi tejado. ¿Es la amplitud de mercado la verdad sobre la Bolsa?

La auténtica verdad sobre la Bolsa

La respuesta a todas las preguntas formuladas es no. Es más, ni de coña.

Siempre me ha gustado André Kostolany. Seguramente porque su verdad sobre la Bolsa es más filosófica que técnica. Habló mucho de mercados, de ideas, y poco de trading.

Y todo su mérito, si alguno tuvo, fue aceptar que el primer consejo que le dieron cuando llegó a la Bolsa era el correcto: «si hay más tontos que papel, la Bolsa sube; pero si hay más papel que tontos, la Bolsa baja».

Ya de su propia cosecha añadió su parecer: «la Bolsa es el lugar con más tontos por metro cuadrado que conozco». Por eso la Bolsa es siemprealcista.

Efectivamente, hay tanto tonto que nos tratan a todos como a tontos. Nos engatusan con verdades del barquero para ocultarnos la auténtica verdad sobre la Bolsa. ¿Y cual es esa verdad? Sencillamente, que Warren Buffett y el selecto club de manos fuertes de verdad no operan en el mismo mercado que nosotros, con todo lo que eso representa.

Y no me refiero a que cuentan con ventaja por su nivel de información, de poder, de dinero… No, lo digo literalmente. Warren Buffett no pone sus órdenes en el mismo mercado que nosotros.

Huyendo de la «profundidad de mercado»

Partamos de la base de que Warren Buffett y su selecto club de amiguetes quieren evitar a toda costa que sus órdenes formen parte de la «profundidad de mercado». Tiene su lógica. Si vas a estar comprando acciones a saco, si las pones a la cola en el mercado tú mismo vas a encarecer la acción.

Ya, ya. Nos han contado que «modulan» sus compras, que aprovechan para rebañar cuando cae… Mentira. Desde los tiempos inmediatamente anteriores al Crack del 29 los poderosos no se mezclaban con los advenedizos que llegaba al mercado en busca de dinero y gloria, casi siempre a crédito.

Se atribuye al patriarca de los Kennedy y a David Rockfeller aquello de que se salvaron del Crack del 29 porque vendieron todo después de que un limpiabotas le recomendara qué acciones comprar y vender para ganar dinero en Wall Street.

Igual da. Ni Joe Kennedy ni David Rockefeller, ponían sus grandes órdenes de compra o de venta a la cola en Wall Street, sino en el despacho de John Pierpont Morgan, más conocido por JP. Ni qué decir tiene que el señor Morgan ejecutaba las órdenes de sus amigos siempre que podía sin pasar por la Bolsa. Para eso tenía un banco en el que colocar acciones a todo hijo de vecino…

No hay un mercado, hay muchos mercados

Vale, existen entonces dos mercados. Uno el de los pelagatos como nosotros y otro para los privilegiados con dinero. Bueno, no sólo con dinero. Muchas veces basta con tener o haber tenido poder, relacionarte con gente que interesa a los poderosos…

Pero las cosas han evolucionado y el círculo de los ricos y poderosos ha ido creciendo. Tanto como para crear más mercados de esos tan «especialitos«. Cualquier banco de medio pelo tiene un mercado interno en el que tramitar las órdenes de sus mejores clientes. Y, como en todo, hay categorías. No es lo mismo el mercado de «TrincaBank» que el de Credit Suisse.

Las cosas han llegado a un punto en el que se calcula que más de una tercera parte de las operaciones en Bolsa no se realizan en los mercados de los pelagatos. En esos mercados en los que es posible ver las colas de paquetes a la compra y a la venta y los precios a los que quieren comprarse y venderse.

Casi todo el mundo tiene su «mercadillo» en el que realizar las operaciones de sus mejores clientes. Se hacen y se comunican a la Bolsa cuando conviene. En forma de bloques, de aplicaciones, de operaciones fuera de mercado…

Existen desde siempre y en muchas ocasiones tienen su lógica y su interés, pero en otras, también muchas, son simplemente un atajo para los poderosos. Los «modelnos» conocen ahora estos «mercadillos para privilegiados» como «dark pools».

El trading de alta frecuencia lo pone todo patas arriba

Para colmo, el mercado dejó de ser un lugar físico en el que unos señores gritaban para casar operaciones con otros señores que también gritaban. Se sabía que habían casado la operación porque ambos apuntaban cosas en sus libretas.

Siguen quedando reminiscencias de aquél mercado tradicional y siempre me ha llamado la atención que se mantenga en cierto modo en el Nyse, aunque el «floor» ya no es lo que fue, o en el mercado de futuros de Chicago. Pero vayan a la Bolsa de Madrid cualquier día, que se van a encontrar esto:

Sí, completamente vacía. Hace poco echaron a las últimas personas que solían reunirse allí a ver los paneles de cotización, reminiscencia de los barandilleros que yo conocí cuando empezaba en el periodismo. Para lo único que sirve ya el edificio es para festejos varios.

El caso es que hace ya muchos años que el mercado es una plataforma electrónica. Eso nos ha acercado a la Bolsa, sin duda. Todo está en la pantalla del ordenador. Ni siquiera hace falta ir al banco. Nos lo han puesto a huevo. Pero se lo han puesto más a huevo a «los más rápidos del oeste».

Haz unos pocos números para encontrar la verdad de la Bolsa

No voy a ser original y volveré a utilizar la explicación contenida en «Fundamentos de Market Timing para invertir en Bolsa».

Un tipo colocado pared con pared con los servidores del Nasdaq y con un cañón de banda ancha de esos que un particular no puede ni soñar tarda unos 0,000003 segundos en ver una orden entrando en el mercado.

¿Cuánto tardamos nosotros? Pongamos que de Madrid al centro de operaciones del Nasdaq hay 5.788 kilómetros en linea recta y que tienes un cable de fibra óptica de la mejor calidad y de toda esa extensión que te une directamente al Nasdaq. Tardarás 0,02 segundos en acceder al mercado.

En realidad, date con un canto en los dientes si tardas un segundo. No tienes un cable directo, pasas por nodos, routers, vas por debajo del mar, la distancia es mayor por las curvas que tienes que dar…

Total, que hay quien, como mínimo, es más de 10.000 veces más rápido que tú en acceder al mercado. ¿De verdad quieres ganarle a algo? Ni lo sueñes. Este tipo ni ve la pantalla.

Todo pasa más deprisa que un parpadeo. Toma la orden, la casa y a otra cosa. Ha hecho 10.000 de esas cuando tú llegas al mercado y en realidad, cuando tu orden llega, a quien le compras o le vendes es a él. Su negocio es ser rápido, acaparar acciones y distribuirlas por los mercados.

Es el nuevo «market maker», pero en versión cibernética y a la velocidad del rayo. Sus enormes computadoras casan órdenes que tú ni siquiera llegas a ver en la pantalla porque no están en ella el tiempo suficiente para que tu cerebro las procese. Pero sus computadores sí las ven, y las procesan.

La segunda derivada de la alta frecuencia

Por cada intermediación cobran un dinerito. Muy poco, pero lo cobran. Si hacen millones de operaciones, y las hacen, el negocio es rentable. Tan rentable como que los operadores de alta frecuencia han proliferado como las setas. Y eso a pesar de que hay que invertir una salvajada…

El negocio es el negocio y los propios mercados han sucumbido a él. Tanto el Nyse como el Nasdaq tienen espacios cibernéticos especiales para el trading de alta frecuencia. La excusa es que sirven para liquidar operaciones entre brokers y para dar continuidad al mercado en el «after hours».

Porque esa es otra. Han florecido como las amapolas los brokers de CFDs (menos en Estados Unidos, que no son legales). Y estos brokers tienen que liquidar en los mercados reales las operaciones que sus clientes hacen con CFDs en esa suerte de mercados privados. Y casi todos lo hacían en el BATS, que daba facilidades de operación a los profesionales y a la alta frecuencia.

En Europa el BATS sigue siendo la base de estas liquidaciones, pero en Estados Unidos, el Nasdaq se ha llevado el gato al agua. Recordemos que en el mercado americano se puede ejecutar una orden de cualquier valor en cualquier mercado, de forma que el intermediario las encauza donde más le conviene.

¿Por qué les conviene encauzarlas a estos «espacios cibernéticos especiales»? Porque en ellos se pueden ejecutar operaciones al precio medio del spread, por ejemplo. O porque es un mercado de trato directo, sin profundidad de mercado, sin precios oficiales. Tanto es así que las operaciones cerradas en ellos no constan a efectos de precios «oficiales».

Vamos, que esto sí que son dark pools, aunque sean una versión diferente a la original. Nadie ve lo que hacen porque no todo dura menos que un parpadeo. Y encima no cuentan para los precios oficiales.

Y la conexión con los ricos de toda la vida

Obviamente, que el Nyse o el Nasdaq tengan este tipo de espacios no es por casualidad. Aquellas dark pools tradicionales para los ricos siguen existiendo, pero su actividad decae. Sencillamente, los bancos tienen maquinitas de alta frecuencia y si un buen cliente lo necesita ponen unas cuantas a trabajar para él. ¿Dónde? En esos lugares en los que no se deja ni rastro…

El final, todo son ventajas para los de siempre. La tecnología ha reconfigurado el panorama, pero un rico siempre será un rico. Y, por supuesto, va a seguir evitando operar en el mercado de los mequetrefes.

Los poderosos siguen haciendo de su capa un sayo y quienes antes les proporcionaban un sillón desde el que observar el curso de sus operaciones bursátiles, ahora les prestan un ordenador de quita el hipo y que lo hará todo de forma mucho más ágil, económica y, por supuesto, discreta.

La gran novedad de la revolución tecnológica de los mercados no es que los ricos puedan hacer mangas y capirotes. Es que más de un 30% del volumen del mercado haga mangas y capirotes.

No hay que darles muchas vueltas. Hay unos tipos cuyo negocio es ver las órdenes antes que nadie. Si tu quieres comprar, ellos te venden al descubierto. Ya encontrarán un mercado en el que cerrar esos cortos con ganancia y, de paso, se aseguran sus correspondientes comisiones.

Se permiten el lujo de publicar en sus memorias anuales que no han tenido pérdidas ni un sólo día en el trading. Eso sí, cuando algo no funciona bien, provocan un «flash crash» por alguna parte. Les da igual que compres o vendas. Ellos ganan igual. A los ricos de toda la vida se les han sumado los nuevos ricos tecnológicos. Y nada en la Bolsa es como era.

¿Qué opciones tenemos?

Pues en realidad tenemos que volver a Kostolany, aunque no a lo de los tontos y el papel. El maestro solía decir: «no me interesa lo que en el mercado todo el mundo conoce«. Y yo lo llevo a rajatabla.

Lo que todo el mundo conoce en el mercado es el precio. Y los índices. Y, en menor medida, el volumen. De hecho, tratan de escamotearlo siempre que pueden. Tanto el precio como los índices son manipulables. En cuanto al volumen, el trading de alta frecuencia llega a no dejar rastro. Se calcula que se declara aproximadamente la mitad de lo que se hace.

¿Nos fiamos de hacer una cesta con estos mimbres? Yo aplico a Kostolany y lo tengo claro: el precio, los índices y el volumen no me interesan. O al menos me interesan solo relativamente. Prefiero investigar por esa parte que no es tan conocida y que tiene mucho más de verdad que todo lo demás.

El verdadero problema de todo esto es que han logrado que la mayor parte de los traders se enfrenten al mercado con herramientas de 1990 (y anteriores) cuando el mercado actual no tienen nada que ver con aquél. Todo comenzó a cambiar mucho antes, pero se manifestó por primera vez en toda su intensidad durante la denominada burbuja tecnológica.

Las pistas de la amplitud del mercado

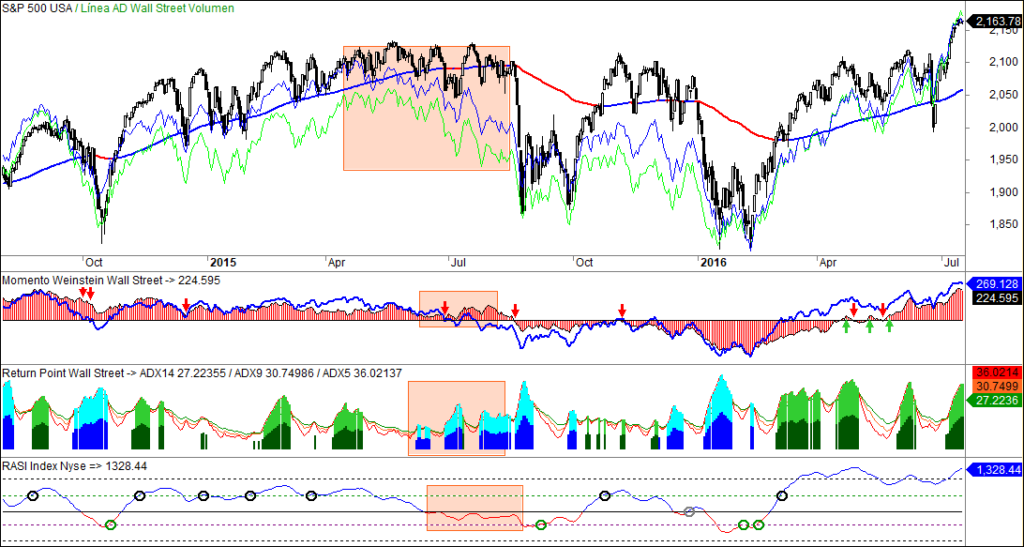

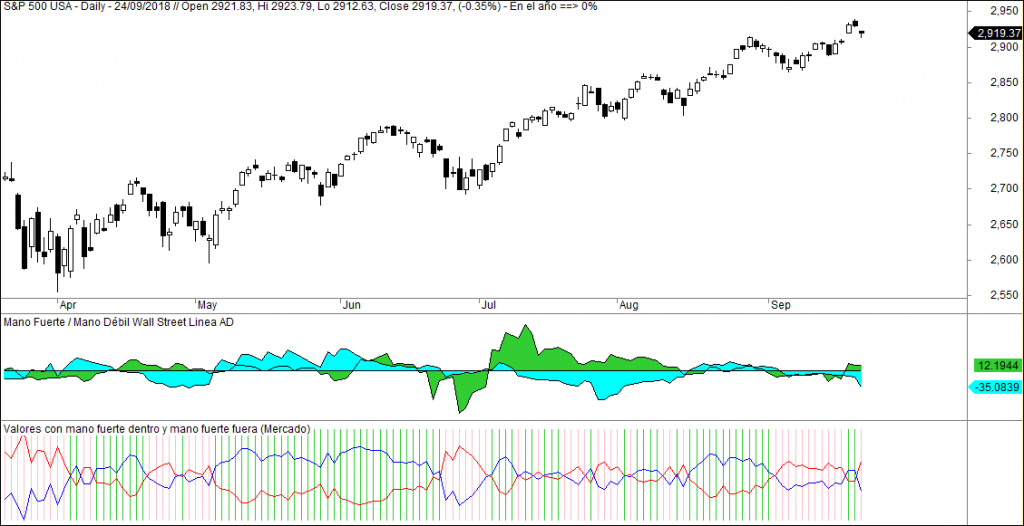

Les presento un gráfico muy aleccionador:

En azul podemos ver la Línea AD de Wall Street. Para quien aún no lo sepa, lo traduzco. Es la suma acumulativa de los valores que suben menos los que bajan cada día.

Se supone que en un mercado alcista, esta línea debe apuntar hacia arriba, pero ya vemos que no. Durante más de dos años consiguieron mantener los índices alcistas cuando en realidad el mercado ya era bajista. ¿Cómo?

He añadido al gráfico en verde claro la Línea AD de Wall Street construida con el volumen. Suma el volumen de los valores que suben cada día y resta el volumen de los valores que bajan. Es evidente que mantuvieron la «ilusión» de un mercado que subía a base de concentrar un gran volumen en los valores que, efectivamente, subían.

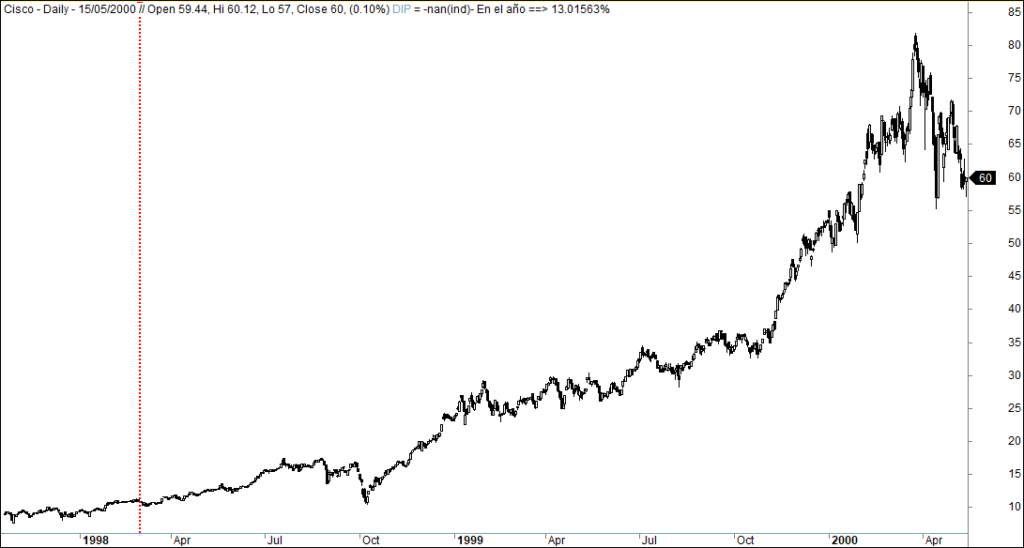

Eran los tiempos de los grandes dispendios en torno a todo lo que oliera a tecnología. Miren lo que pasaba mientras la mayor parte de los valores bajaban. Muchos incluso desaparecían:

No está mal. Cisco, compañía fabricante de routers, multiplicó su valor por un poco más de ocho. Pero los hubo mejores.

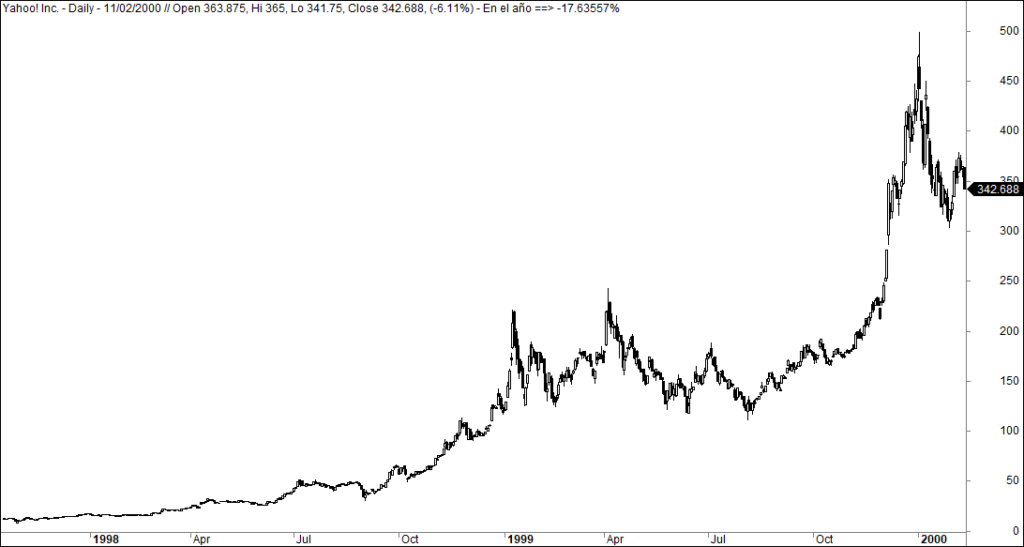

Sí. A día de hoy Yahoo no existe como tal. Pero en el periodo que nos interesa multiplicó su valor por 20 (y eso que ya estaba cara en abril de 1998).

Los índices cabalgaban a lomos de unos pocos valores en los que se concentraba el negocio mientras el mercado, la generalidad del mercado, se desangraba. Esa era la verdad del mercado en ese momento. Y cuando estalló la burbuja quedó al descubierto en qué tipo de infierno había estado el mercado mientras los índices seguían a lo suyo.

La amplitud del mercado alertó

Los seguidores de la amplitud del mercado pudieron darse cuenta del peligro en el que se encontraba todo desde una fase muy temprana, pero el común de los mortales no se percató.

Todo era felicidad en los telediarios y en las portadas de los periódicos económicos. Pero la verdad de la Bolsa entre 1998 y 2000 fue muy diferente. La mayor parte de los valores bajaba, cuando no quebraban directamente. Ya en esos años hubo quien se arruinó. Cuando estalló la burbuja la ruina fue generalizada.

Y sí, la amplitud del mercado alertó. Fue la herramienta desconocida que puso sobre aviso a unos pocos de la verdad de la Bolsa en ese momento. Una vez conocido lo que nos decía la Línea AD de valores, bastaba con esperar a que la Línea AD de volumen interrumpiera su triunfal progresión.

Difícil, ¿verdad? En realidad no. Sólo es necesario un poco de determinación y ganas de investigar. Cuando comencé en esto mis conocimientos de informática eran prácticamente nulos. Pero las ganas de que no me engañaran suplían todas mis carencias.

Lo mejor es que en este proceso he dado con otra serie de armas que me permiten ir mejor orientado que el común de los mortales en esto de la Bolsa. No tengo, ni mucho menos, un pleno de aciertos, pero he logrado esquivar los dos mayores escollos del mercado alcista en los últimos años.

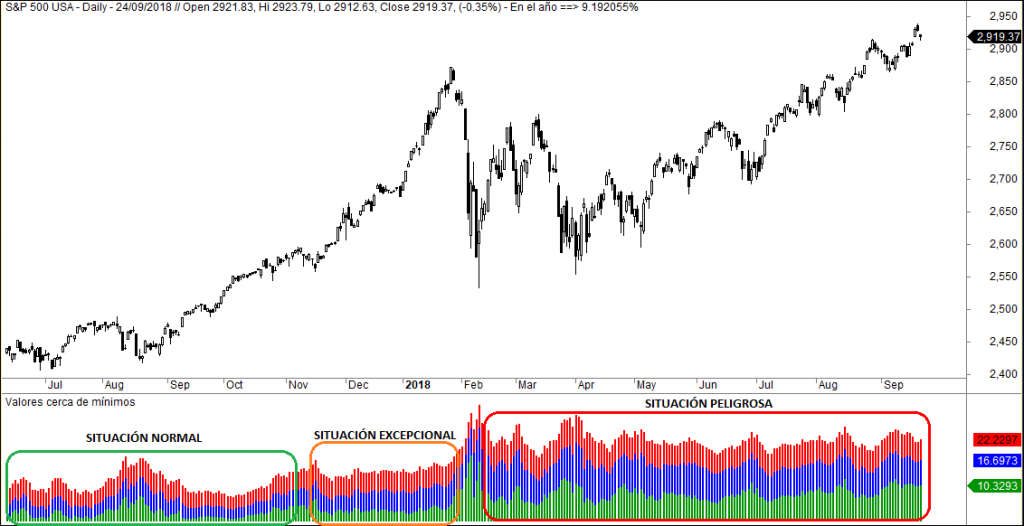

En liquidez en la caída de agosto de 2015

Corría el primer día de agosto de 2015 cuando publiqué en mi anterior blog mi decisión de cerrar todos los largos abiertos y ver los toros desde la barrera. No me gustaba nada lo que veía. Y nada era nada.

La amplitud del mercado se había deteriorado hasta niveles indecibles. Incluso peores que en el verano de 2011. Este era el gráfico que me estaba volviendo loco. Pedía a gritos que cerrara toda operación larga:

Las dos Líneas AD ya enfilaban hacia el Sur. El Momento Weinstein diciendo que el alcismo no se sostenía. Return Point señalando que, con los índices en máximos, la fuerza del fondo de mercado era ¡¡bajista!! Y ya lo creo que lo era…

Pero lo definitivo fue descubrir que el Ratio Adjusted Summation Index estaba trazando una pauta exactamente igual a la del año 2000 y a la de 2008.

Tuve suerte. Pero no por salirme. Tuve suerte por haber decidido en su momento que la verdad de la Bolsa no está en el precio. En el precio es donde uno gana o pierde el dinero. Pero la verdad de la Bolsa está en el fondo de mercado. O al menos eso creía yo en ese momento.

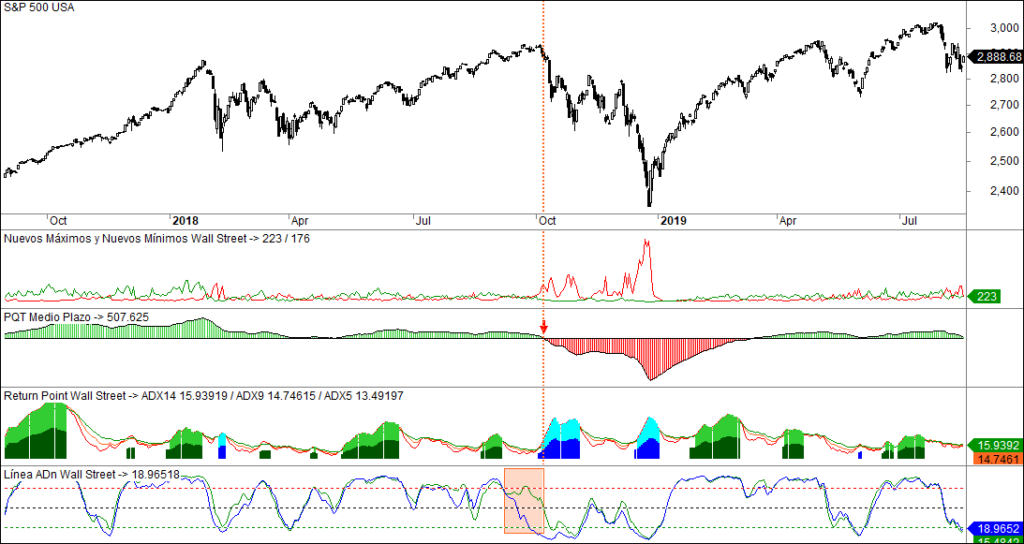

En liquidez en la caída de octubre de 2018

También tuve suerte en la caída de octubre de 2018. Pero tampoco fue por haberlo visto y estar en liquidez. La fortuna tuvo más que ver con haber ampliado el foco de mis intereses a la mano fuerte y sus maniobras. Y también a la especialísima amplitud de Nuevos Máximos y Nuevos Mínimos anuales.

Lo reconozco. Tengo la suerte de que me gusta lo que hago. Me gusta la Bolsa y tengo un espíritu un poco inquieto. Cuando me aburro, me pongo a investigar cosas nuevas, a ponerme al día, a meterme en nuevos «fregaos». Gracias a ser un culo inquieto me llamaron la atención estos dos gráficos. Los reproduzco exactamente igual que los publiqué en su momento:

Ninguna de las cosas que me mostraban la mano fuerte y los Valores Cerca de Minimos (un indicador al que le tengo cierto cariño, la verdad), me parecían propias de un mercado en máximos. Y decidí tomar el camino de la liquidez.

Reconocí en mi escrito que en 2015 tuve claro que asistiríamos a un batacazo de impresión, pero que en 2018 solo tenía claro que nada de lo que veía era propio de un mercado en máximos. Y menos mal que me salí. Asistimos a la peor caída en porcentaje desde que se instauró la actual tendencia alcista allá por 2009.

¿Por qué llegó tarde la amplitud tradicional (aunque no tan tarde)?

La amplitud tradicional, especialmente la más convencional, llegó tarde. Cuando alertó, les había comido ya media tostada. Sólo mi querido Return Point (un indicador propio desarrollado a partir de un error tratando de obtener otra cosa) y PQT (otro indicador propio derivado de los nuevos máximos y los nuevos mínimos anuales) estuvieron a la altura:

Entre la mano fuerte, los Valores Cerca de Mínimos y el patrón trazado por la Línea ADn, que muestro en el indicador inferior, lograron que yo llevara ya diez días en liquidez cuando aparecieron estas señales. Mi corazón agradece estas cosas, la verdad.

Pero quedó en evidencia que sólo con la amplitud de mercado tampoco se puede ir ya a ninguna parte. Bueno, seamos justos, Se puede ir a muchos más sitios que con el precio y el volumen. Pero ya no se puede confiar solo en la amplitud.

¿Por qué? Porque este mercado no tiene nada que ver con el de antes de la burbuja tecnológica. Ni siquiera con el anterior a la crisis de las hipotecas subprime.

A ver, pensemos. Estamos ante un mercado en el que más de una tercera parte de las operaciones se hacen en realidad fuera del mercado. Y quienes actúan así, en términos generales, no somos los pequeños. Actúan fuera del mercado quienes tienen acceso a herramientas vedadas a la tropa de los mequetrefes.

El trading de alta frecuencia lo ha puesto todo patas arriba y necesitamos una referencia de qué están haciendo en esas zonas oscuras del mercado para poder procesar adecuadamente los datos.

La alta frecuencia es la nueva verdad de la Bolsa

Los tiempos están cambiando. Y ha sido muy deprisa. Las maquinas ven y procesan cosas que no llegan a ser percibidas por el ojo humano. Los poderosos no quieren poner sus órdenes en el mercado, a la vista de todos. El lado oscuro del mercado crece y crece.

Nosotros, la tropa, sólo accedemos al mercado de luz y taquígrafos. Al de profundidad de mercado, de órdenes a la vista de todos. A ese en el que los precios son públicos. Pero no es en estos mercados en los que se cuece realmente el bacalao. ¡¡Y nosotros mirando el precio y tratando de que el volumen nos ilumine el camino!!

Definitivamente, juegan con nosotros y nos lo tenemos merecido, por imbéciles. El 99% de los traders, e incluyo a gurús y gente que incluso gana dinero, se quedan tan contentos con lo que les muestran. Se las apañan con las migajas. Siguen operando con recursos de los años 90. Contando ondas, tirando líneas. Y tan contentos. Encantados de haberse conocido.

Lamento ser portador de malas noticias para los acomodados y los acomodaticios. El trading de alta frecuencia está aquí para quedarse y más nos vale empezar a buscarnos la vida para bucear en los mensajes que podamos encontrar en él. Trataré de contar brevemente cómo lo estoy haciendo yo.

Buscando datos públicos y gratuitos

Por supuesto, las autoridades bursátiles europeas viven ajenas a la transformación de los mercados. Se preocupan mucho de suspender la operativa corta cuando vienen mal dadas, pero los cortos reinan en el mercado y están a por uvas.

Al otro lado del charco sí se preocuparon, aunque no exactamente por los cortos. Era más bien porque la operativa corta en esas zonas acotadas pero «controlables» no destrozara al mercado «iluminado». Por ello, pidieron registro de todas las operaciones realizadas en esas «zonas oscuras».

Sólo piden hora, valor y sentido de la operación y hay que ver la cantidad de información que se puede sacar de esos pocos datos. Será por eso que los piden. Resulta que hasta los mercados tradicionales tienen sus zonas oscuras en los que los operadores de alta frecuencia hacen de su capa un sayo. Sí, el Nyse, el Nasdaq, CBOE…

Peticiones de información al estilo del COT

Estas peticiones de información son bastante habituales en la Bolsa americana. Recordemos que, semanalmente, los operadores de futuros considerados «dominantes» deben notificar sus posiciones, que se procesan y se publican. Son los datos del Commitment of Traders, en los que también seguimos buceando en el Foro.

El caso es que las autoridades americanas dan diez segundos para que la operación realizada «en la sombra» tenga un perfil público. Hora, activo, volumen y sentido. No quieren precios porque en esos mercados los precios no cuentan. De hecho, no valen para la formación de los parámetros acostumbrados del precio de cualquier activo. Apertura, máximo, mínimo y cierre solo se toman del mercado «iluminado». Insisto, ¡¡y el 99% de los traders basando todo en el precio!!

Por tanto, tenemos datos de lo que pasa en esas zonas oscuras del mercado. Podemos acceder a una parte de lo que se cuece e intentar sacar alguna enseñanza de ello. Son datos públicos, con listados diarios al alcance de cualquiera. Sólo hay que empeñarse en querer procesarlos.

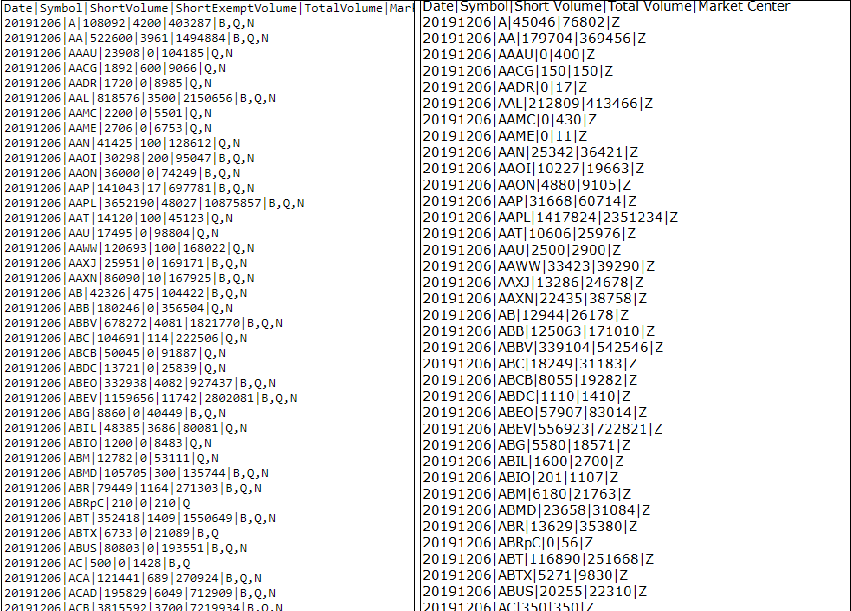

Listados públicos en Finra y CBOE

La Finra publica los procedentes de las dark pools del Nyse, el Nasdaq y el OTC. En teoría, también de las «privadas», pero no hay operaciones últimamente. BATS/CBOE se ha unido voluntariamente a la notificación. A la izquierda tenemos el listado que contiene los datos del Nyse y el Nasdaq. A la derecha el del BATS. Ambos son del pasado viernes.

La idea de las autoridades americanas es que publicando los datos mantendrán a raya los cortos. Esa «operativa corta peligrosa capaz de derribar mercados». Me parto de la risa. Vamos a ver por qué.

La actividad pura de un algoritmo de alta frecuencia es la de ser comisionista. Los mercados pagan a los «market makers» por casar operaciones. Cuantas más casen, más ganan. Y para casar más hay que ser todo lo rápido que se pueda. ¿Vamos entendiendo qué es lo que generó que nacieran los operadores de alta frecuencia? Michael Lewis lo explica magníficamente en su libro Flash Boys.

Cuando los cortos son alcistas…

El caso es que lo más típico del trading de alta frecuencia es lanzar la máquina a la «puerta» de un mercado público. Generalmente usan el BATS porque es muy rápido. Ven la orden de compra «pública» y corren a intermediar la operación.

¿Cómo lo hacen? Abriendo un corto en una dark pool y cerrándolo en el mercado «iluminado» con las acciones que acaban de entrar. Tengamos en cuenta que en Estados Unidos se puede operar cualquier cosa en cualquier mercado. Y hay doce mercados…

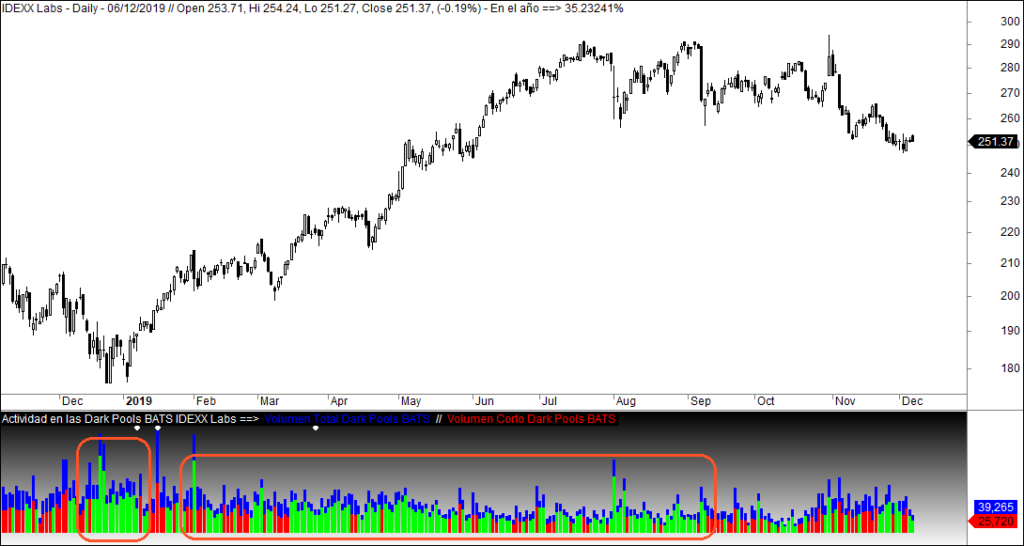

En consecuencia, tenemos que en una tendencia alcista hay una gran probabilidad de que en las dark pools se generen muchas operaciones cortas. De hecho, es una gran pista alcista que el volumen corto sea proporcionalmente grande en un activo.

En este gráfico de Idexx Labs se ve muy bien. Las zonas verdes representan días en los que el volumen corto en las dark pools de BATS/CBOE es superior al 65% del total negociado. Es evidente que la pista de los cortos es en realidad que la presión es compradora.

¿Intermediación o actividad de la mano fuerte?

Estos cortos son puro resultado de la actividad intermediadora en las cuatro dark pools de BATS/CBOE. Son BZX, BYXX, EDGA y EDGX y este indicador suma la actividad en las cuatro. Evidentemente, ni siempre es tan claro, ni en todos los valores se ve tan fácilmente.

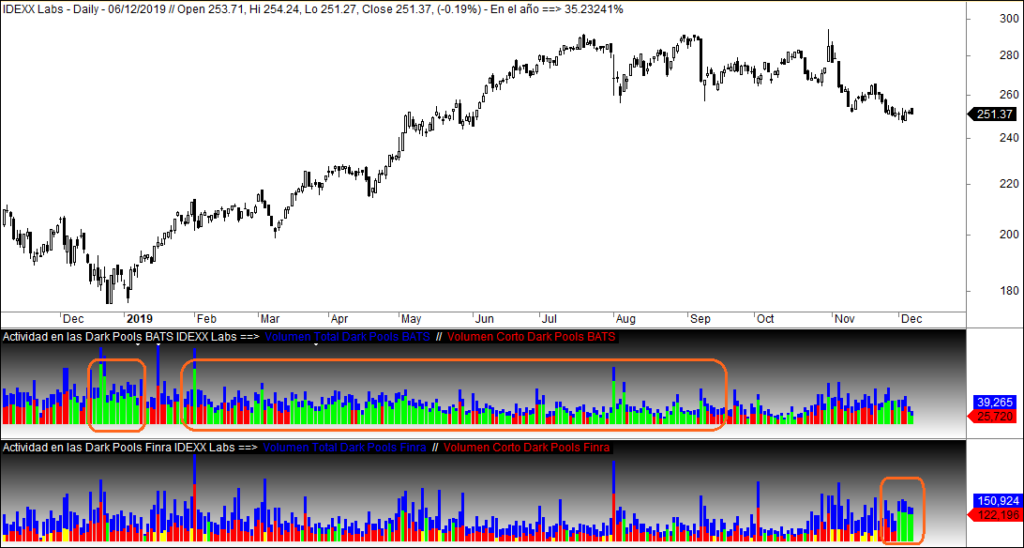

¿Pasa lo mismo con las dark pools del Nyse y el Nasdaq? Pues no. No es fácil ver este tipo de cortos de intermediación, al menos en la forma en la que yo he estructurado la información. Si ya tenía al BATS para esta función, he querido que el resto de dark pools me hablen de otra cosa.

Busco la actividad compradora real de la mano fuerte en las dark pools y supongo que eso lo consigo juntando cuanto más volumen mejor. A más volumen, más difícil que destaquen claramente los cortos. Por tanto, sumo los datos procedentes de las Dark Pools del Nyse y el Nasdaq. Y este es el resultado en el mismo activo:

Curioso. En las grandes dark pools sólo aparecen los cortos ahora. Y si esto no representa la labor de intermediación: ¡¡está comprando la mano fuerte!! Recordemos que los pringaos como nosotros no operamos en las dark pools, así que esto es gente con pasta…

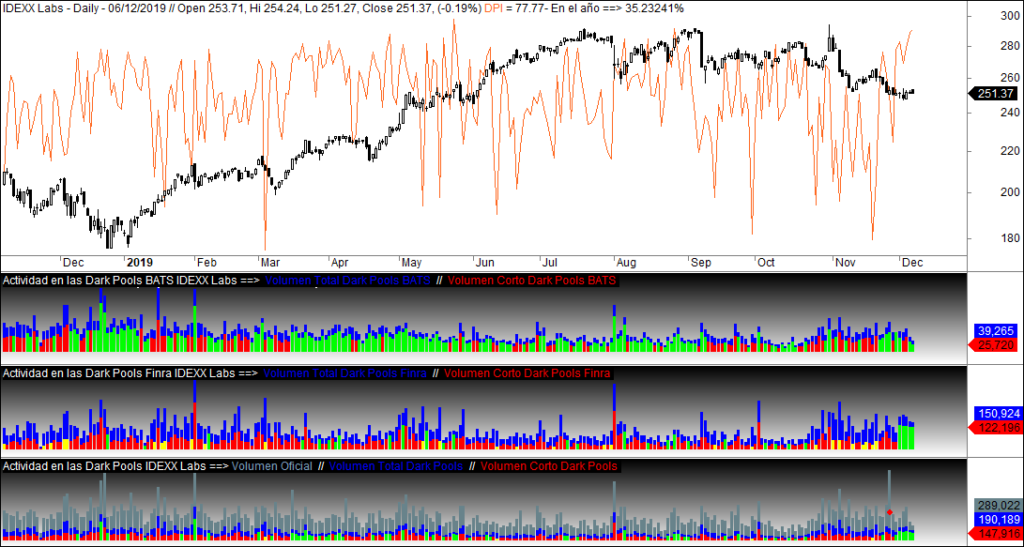

El Dark Pools Index (DPI)

Y así queda si sumamos todo y le añadimos el DPI (Dark Pool Indicator) calculado sobre los datos totales. Sumo BATS, CBOE, Nyse, Nasdaq y todo lo que se ponga por medio para calcular el DPI. El resultado lo vemos en el gráfico superpuesto al precio.

El indicador inferior incorpora el volumen total negociado cada día por el activo. Usa la misma suma que el DPI, pero representa los datos en comparación con el volumen «oficial». Es interesante comparar si lo que ocurre en el mercado «iluminado» tiene su correlación en el mercado «oscuro».

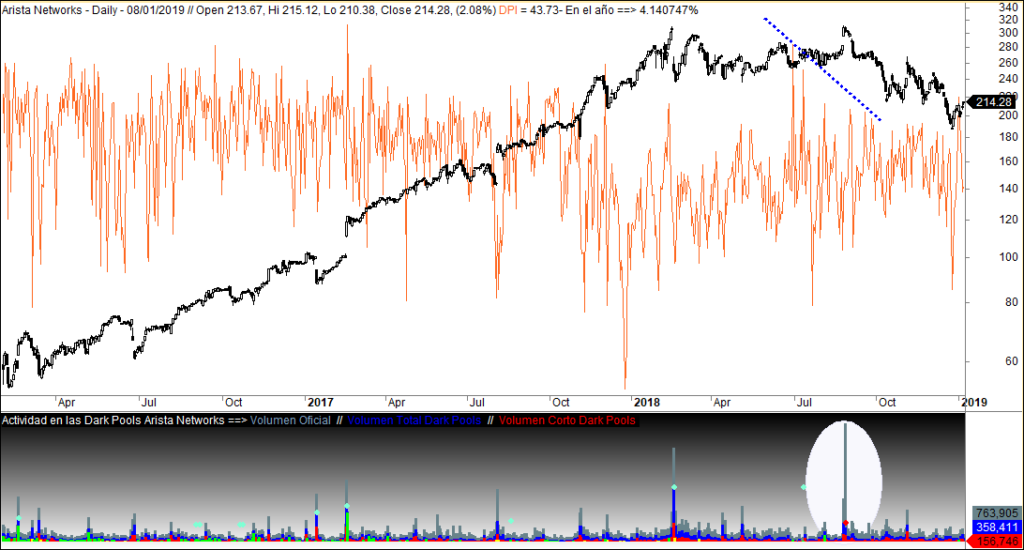

En este gráfico de Arista Networks se ve muy claro. Un gran aumento de volumen «iluminado». Y eso no es respondido con un aumento semejante en las dark pools. Adicionalmente, el DPI muestra máximos decrecientes. Nos dice que nos pongamos alerta porque las subidas pueden haber llegado a su fin.

La recompensa que espero por este trabajo

Evidentemente, esto lleva su trabajo. Ha habido que rastrear los datos, recopilarlos y estructurarlos de tal forma que puedan ser procesador por el graficador.

Con el primer trabajo ya hecho ahora hay que actualizar cada día los datos de la forma más eficiente posible. Al principio solo lo podía hacer en fines de semana porque el proceso era interminable. Ahora he conseguido que todo esté en orden en veinte minutos. Y seguro que conseguiremos mejorar.

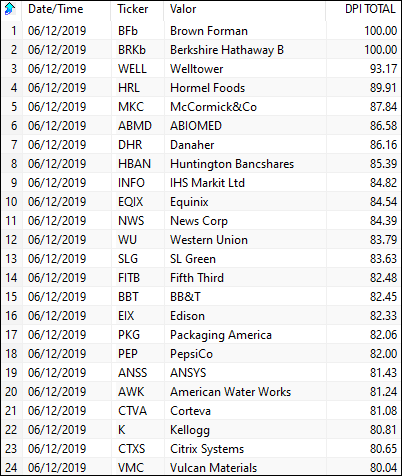

¿Y qué pretendo con todo ello? Obtener la mejor información posible del mercado. Ni más ni menos. Por ejemplo, puedo buscar los valores del S&P 500 que tengan el DPI más alto:

Y seguramente entre los mejores valores encontraré alguna «anormalidad explotable«. Esta semana hay una muy interesante que me lleva a mirar con lupa un valor muy conocido, Pepsico.

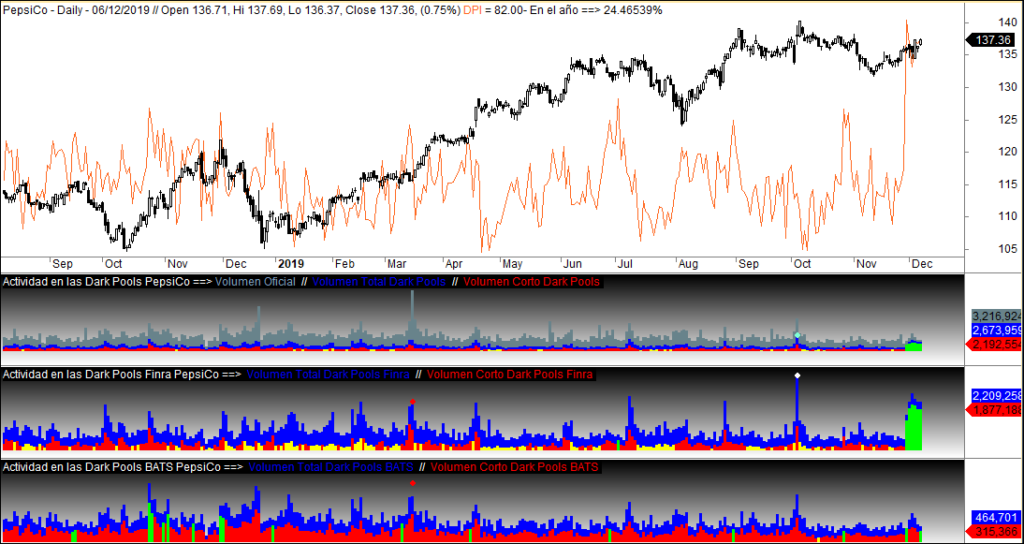

El patrón anormal de Pepsico que centra ahora mi atención

¡¡Qué curioso!! No se ha producido un aumento sustancial del volumen «encendido». Pero sí hay un interés muy especial por este valor en las dark pools del Nyse y el Nasdaq. Un interés tan especial que ha disparado los cortos y en consecuencia, el DPI del valor.

Por lo que he ido descubriendo poco a poco, es tanto más reseñable una figura de este tipo cuanto más capitalizado sea el valor. Es fácil que pasen estas cosas en valores más o menos pequeños, pero cuando pasan en los grandes, alerta. Y Pepsico es un valor tirando a grande.

Todo parece indicar que en Pepsico se está produciendo una acumulación anormal de actividad en las Dark Pools menos sensibles a esta acumulación. Pueden pasar dos cosas. Que estén distribuyendo o que estén acumulando. Por lo general, dado el histórico del valor, tiene pinta de que es acumulación.

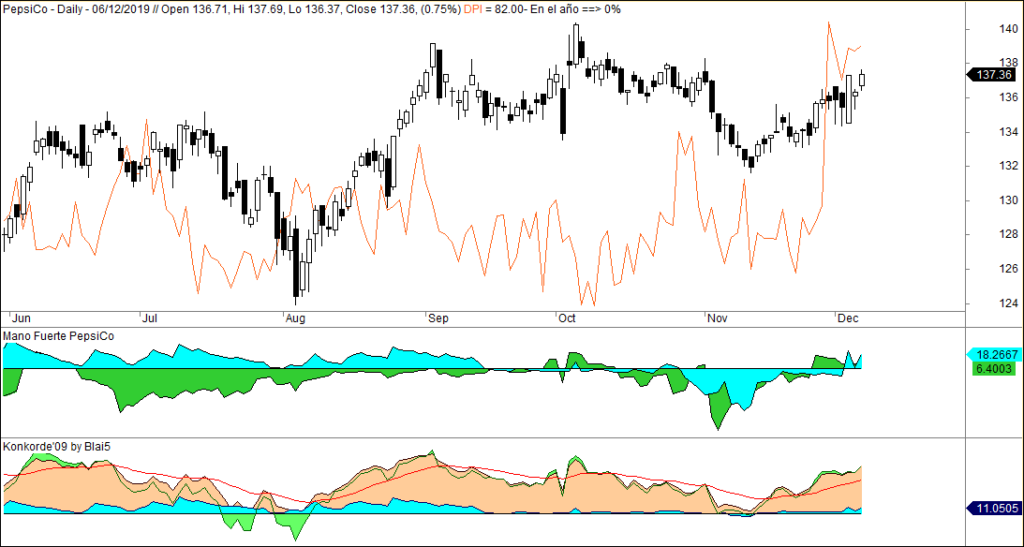

¿Se han dado cuenta los indicadores habituales de mano fuerte?

Algo apuntan. En la parte superior, el indicador que me atreví a reformar sobre la base del Koncorde de Blai5, que está en la parte inferior. Es algo más radical que Koncorde, pero incluso así tampoco apunta algo tan anormal como hemos visto en las dark pools del Nyse y el Nasdaq…

Lo que persigo es esto en esencia. Buscar valores ganadores y ganar dinero con ellos. Y se puede hacer al alza y a la baja. Un poquito de paciencia, una figura rota, un patrón anormal en las dark pools…

Evidentemente, todo ello en conjunción con lo que siempre he hecho. Si ahora estoy dispuesto a seguir un valor en máximos es porque hay indicios de que se puede hacer:

La Línea AD de los Bonos High Yield corporativos sigue al alza. Estuvo hace unas semanas pensándoselo pero ha decidido que es buen momento para tomar riesgos. Y, recuerden, tampoco son los mequetrefes habituales los que mueven el mercado de bonos high yield corporativos…

La verdad sobre la Bolsa requiere un cambio de enfoque

Ante la nueva verdad sobre la Bolsa, no queda más remedio que trabajar un poco en la búsqueda de datos que vayan más allá de lo tradicional. Porque el mercado no se la juega en la sesión que todos conocemos, sino en la que no conocemos.

Como dice el gran Blai5, «tú crees que especulas, pero sólo analizas información». Por tanto, hay dos variables a considerar: la calidad de la información y la calidad del análisis. Respecto a la calidad del análisis, hay lo que hay y no va a haber más. Por tanto, en lo que tengo margen de mejora es en la calidad de los datos. Y en eso estoy.

Esta es la auténtica verdad del mercado. Pero a pocos le interesará. Seguirán tan contentos con su precio y su volumen. O con sus balances anuales en busca de los mejores fundamentales. Y en el caso español, por supuesto, invirtiendo en el Ibex y cosas peores…

Yo creo honestamente que será más efectivo rastrear qué hacen los que realmente mandan. Y hay quien en Estados Unidos que lleva ya algún tiempo por esta senda:

Estos son sus precios para los que quieren información sin esforzarse. No está nada mal. Y tiene cola…

En fin, seguiré a lo mío. Y eso es analizar el mercado desde las ópticas más alejadas del precio. Amplitud, bonos, COTs, dark pools, mano fuerte… Y con el resultado del análisis, intentaré sacarle rentabilidad al precio.

Gracias Miguel, muy buen trabajo. Es una estupenda introducción a las posibilidades de los datos de FINRA en las DP. Esos indicadores podrían dar bastantes alegrías.

Y tú que lo veas…

Solo decir que en este mundillo cada cual suele repetir los procesos que le han funcionado anteriormente pero muy pocos se renuevan e intentan mejorar como haces tu Miguel.

Y decirte que algunos aciertos más has omitido… La de principios de 2018 también es destable en mi opinión.

Vamos a por esto nuevo.

Ya sabes que no se estarme quieto…

Ahora lo he mirado detenidamente, la verdad es que está todo ahí para exprimirlo como bien reseña Squezemetrics. Veo que el cálculo del DIX lo sacan poderando por precio, está en el famoso documento. Y omiten el volumen exempt. Hay 10 años de histórico así que se puede jugar con ello. Amplitud de mercado por DPI lo está pidiendo a gritos, claro. Lo que no veo claro todavía es el cálculo del GEX que parece además la parte más potente y donde piden una pasta por la cuota de datos en squezemetrics.

Para el GEX las cosas se ponen más complicadas. Tiene en cuenta los distintos vencimientos de opciones y no creo que lo incorpore a Amibroker. Lo más probable es que lo busque por fuera.

Espectacular.

Muchísimas gracias Miguel!

Mi sistema dice también que queda subida. Los índices han generado más extensiones al alza con estos últimos máximos.

Saludos

Ciertamente mereces aplausos por tu trabajo. Gracias por estos artículos.

Me alegra que te guste, pero aplaudir…

Hola Miguel,

Sobre PepsiCo, ¿ves alguna posible coincidencia en que sobre sobre estas fechas tengamos pago de dividendos de la acción? ¿Una compra para optar al dividendo? No lo creo, pero sólo por si identificados algún patrón en otras acciones.

Si no, esperaremos a ver en qué se traduce esta actividad en dark pools en los próximos días y/o semanas.

Saludos,

Guilem.

En el análisis entran las cosas a descartar y los dividendos son algo a tener en cuenta. ¿Hay un patrón histórico con los dividendos de Pepsico? No parece haberlo. ¿Hay algo especial ahora a lo que achacar este repentino y consistente interés de los grandes en Pepsico? En esto consiste el juego y lo que pase en el futuro con Pepsico y algunos valores más en la misma situación me ayudará a comprender mejor cómo manejar estas nuevas armas.

Hola. Pensando en el tema, incluso con los datos de las Dark Pools se puede llegar a vislumbrar cierta «Amplitud» porque si en una tendencia bajistas van apareciendo más valores donde estos sujetos compran puede ser señal de cambio. Un poco lo que suele comentar Ángel sobre esos valores directores que se adelantan a los cambios. Y en los techos pasará algo parecido.

Puede ser otro paso.

El artículo me parece genial. Duro con ello.

Apunto la idea de una amplitud sobre el DPI.

Miguel, estás entre científico loco y periodista sabueso!!! qué articulazo!!! Me encanta leer estos artículos en los que desarrollas las ideas y las conviertes en realidades.

Una cosita, no crees que el Open Interest de los speculators son una buena herramienta para predecir qué harán los fondos de inversión y otros especuladores? Incluso si une el Open Interest más el volúmen de un strike concreto puede darte mucha información. Claro, el OI de cada uno de los players, no es lo mismo del institucional que sólo quiere cubrirse que del speculator.

Un saludo y es una delicia leerte.

Luis Enrique

Hace bien poquito que un forero aventajado especialmente activo con opciones me ha dicho que ha dejado un poco de lado el Open Interest y que prefiere centrarse en el análisis concreto del saldo de los Commercials… Hay opiniones para todos los gustos pero ahora me queda vincular la información de las Dark Pools a los ETFs, que puede ir un poco más en la línea de lo que apuntas…

Lo siento. Me ha quedado un poco largo…

Buenos días.

De largo nada, lo que nos cuentas en este artículo no tiene precio.

Gracias por abrirnos los ojos a los pobres mortales.