Uno de mis alumnos me ha pedido que le explique por escrito cómo funciona MLTZ Total y voy a aceptar el reto. Es más, vamos a ir más allá. Voy a adentrarme en mi forma de ver el desarrollo de sistemas de inversión.

En principio, se trataba de una aclaración privada entre Eduardo, que así se llama el alumno, y yo. Pero me ha parecido interesante destripar públicamente todo el proceso. ¿Por qué? Porque para mí es el mejor sistema de inversión del mundo, pero reconozco que es especial a más no poder. Supongo que entendiendo cómo entiendo yo el desarrollo de sistemas de inversión podrán mis lectores hacerse una idea más aproximada de cómo funciona MLTZ Total.

Antes de ponerse a programar

Ya puestos, empezaré desde cero, desde los planteamientos previos al desarrollo en sí del código. La programación de un sistema de inversión, si queremos que sea un buen sistema, no debe partir de cero. Para la buena marcha del negocio, al menos en mi negocio, parto de unas condiciones previas. No se trata en este momento de entrar a detallar todas y cada una de las cuestiones, sólo de perfilar las muy básicas:

- Cuándo operará en el lado largo

- Cuándo operará en el lado corto

- Qué definirá las condiciones de entrada

- Qué definirá las condiciones de salida

- Sobre qué activo o activos operará

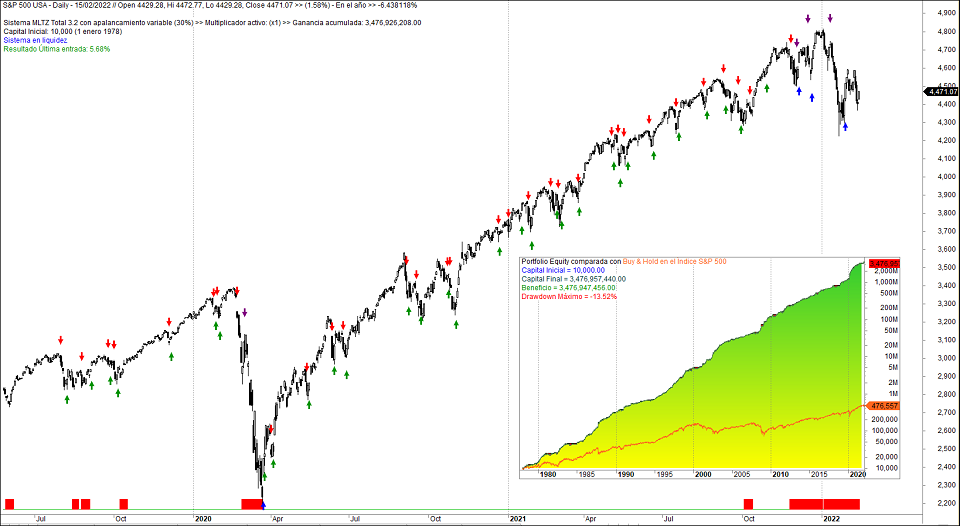

Vamos ya por la versión 3.2 del sistema de inversión MLTZ Total y los detalles han experimentado variaciones. Se han sustanciado en el código, en el detalle. Pero las cuestiones de base siguen inalteradas.

Definir la tendencia

En la definición de cuál es la tendencia en cada momento radica buena parte del éxito o el fracaso de un sistema. Al menos, cuando se trata del desarrollo de sistemas de inversión, yo lo veo así.

Si va a operar sólo en el lado largo, para evitar que abra operaciones en momentos de tendencia bajista. Es un suicidio ir contratendencia. Si va a operar en los dos lados, para establecer el momento en el que dejará de abrir largos y comenzará a abrir cortos.

Cada cual definirá la tendencia según su leal saber y entender. Para unos la tendencia es un concepto de corto plazo. Para otros una tendencia es algo que tiene mucho que ver con el largo plazo. En mi caso, me alineo con la segunda opción. La tendencia de fondo de un mercado es algo que tiene que ver con el largo plazo.

En cuanto a las herramientas utilizadas para el establecimiento de la tendencia del mercado, exactamente igual. Cada cual actuará de acuerdo con el método de análisis que suela usar. Habrá quien defina tendencia como que el índice o el valor tal o cual tengan un precio superior a una determinada media. Habrá quien la defina en función de la evolución de los mínimos y máximos relativos con que os obsequia el gráfico…

Para gustos, los colores. Yo me decanté hace muchos años por preguntar siempre al fondo de mercado. Y eso supone que para determinar la tendencia tendré en cuenta lo que me dicen la totalidad de los valores que están listados en el Nyse y el Nasdaq. Llevo años hablando de ello, pero si alguien necesita iniciarse o profundizar en los conceptos de la amplitud de mercado y el market timing, le recomiendo la lectura de «Fundamentos de Market Timing para invertir en Bolsa». Es gratis en versión electrónica. Si alguien lo quiere en papel, previo pago de lo que exige Amazon por ello, está en este enlace.

¿Por qué lo hago así? Porque me niego a considerar que un valor tiene una tendencia determinada y prefiero pensar que un mercado tiene una tendencia determinada. Y hablo de mercado, no de índice. Que ya sabemos que los índices son armas de manipulación masiva. Un valor determinado puede subir por circunstancias especiales mientras el resto del mercado baja, pero lo habitual es que la mayoría, la inmensa mayoría, de los valores caigan cuando el mercado cae.

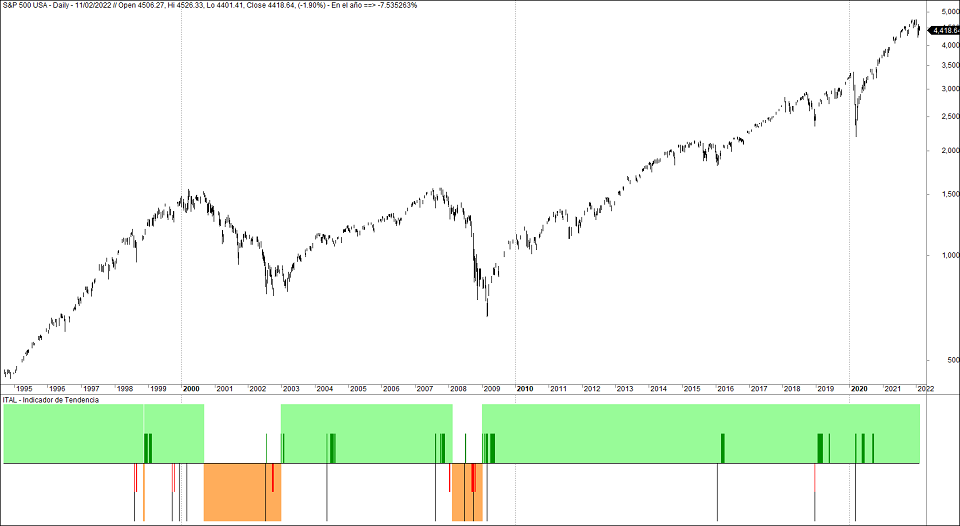

La herramienta concreta que utilizo para la determinación de las tendencias en el desarrollo de sistemas de inversión es el indicador ITAL. Este indicador toma valores del Summation, el RASI y el S&P 500 para determinar si el mercado americano está en tendencia alcista o bajista. Cómo se puede ver en el gráfico, es entendible a simple vista si se tienen en cuenta las áreas verdes y naranjas. Las líneas ocasiones aportan información y matices a quien conoce la amplitud de mercado, pero sin conocerla, basta con mirar el indicador y uno sabe en qué tendencia está.

Operar en el lado largo

A lo largo de los años que llevo escribiendo artículos sobre Bolsa e inversiones, he dejado clara mi idea de que el mercado es siemprealcista. Y si no lo he dejado claro aprovecho la ocasión de hacerlo ahora: el mercado es siemprealcista (con la consabida excepción del mercado español desde hace años, que se parece más a siemprebajista).

Dada mi preferencia por los mercados serios, grandes y con muchos datos públicos, el mercado americano es el lugar donde me encuentro más en mi salsa y por eso me centro en él a la hora del desarrollo de sistemas de inversión. Tiene lógica que si creo que el mundo bursátil se mueve en torno al mercado americano, vaya directamente al mercado americano a batirme el cobre. Y el mercado americano es siemprealcista. Pasa por momentos bajistas pero vuelve con bastante facilidad al siemprealcismo.

Es por eso que mis sistemas no ponen demasiadas trabas a operar en el lado largo. Es más, en realidad son auténticas máquinas de disparar largos si consideran que estamos en tendencia alcista. No es de extrañar, por tanto, que MLTZ utilice tres indicadores de amplitud para «disparar» largos.

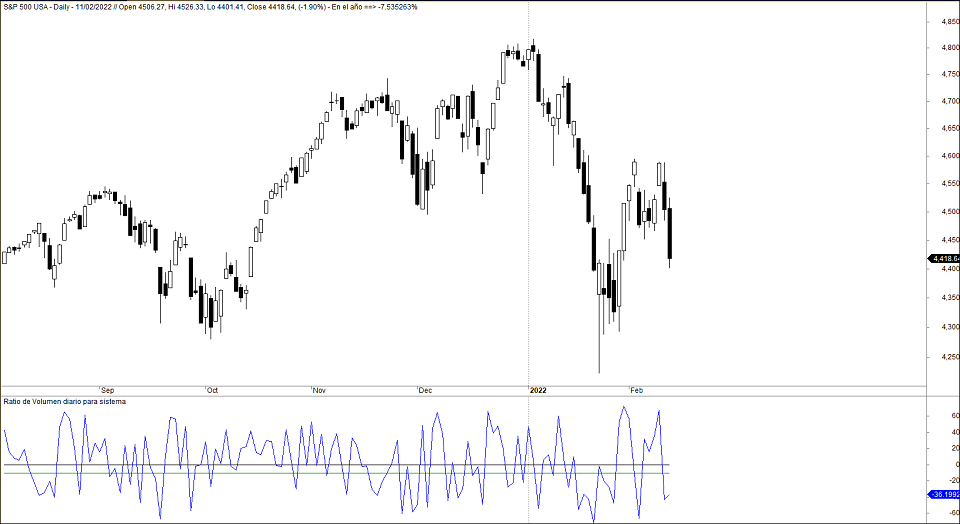

El Ratio de Volumen diario

Para definir este indicador parto de la diferencia diaria entre el volumen de los valores al alza y el volumen de los valores a la baja. Si esa diferencia la divido entre la suma del volumen total negociado en el mercado (incluyendo los valores que repiten cambio), obtengo el Ratio de Volumen diario.

Obviamente, será positivo si hay más volumen al alza que a la baja. Por el contrario, será negativo si hay más volumen a la baja que al alza.

Si el valor de este indicador supera el valor menos diez y en la víspera estuvo por debajo de esta cota, estamos ante una oportunidad de entrada larga. La línea verde trazada en el gráfico es la frontera y como puede apreciarse se trata de un indicador muy rápido. Para que se materialice la entrada aún deben superarse un par de filtros de los que hablaremos posteriormente, pero este indicador ya ha hablado y dejado clara su postura. Es una máquina de pedir al sistema que entre largo.

La relación entre el volumen al alza y el volumen a la baja

Este indicador parte exactamente de la misma base que el anterior, pero en lugar de buscar la relación entre una diferencia y el volumen total, busca la relación directa entre el volumen de los valores al alza y el volumen de los valores a la baja dividiendo el primer valor entre el segundo

De esta forma, si el volumen de los valores al alza es superior en cinco veces o más al de los valores a la baja, tendremos también preparado el disparador de largos. Luegok tendrán que pronunciarse los filtros, pero para este indicador, hay una situación proclive a una entrada larga.

DLM

Este indicador es el último que he introducido para generar señales de entradas largas en el sistema. Se trata de un Oscilador McClellan calculador por ratios pero mucho más rápido, de tres y nueve periodos, y una media exponencial de once. El indicador es la diferencia entre el resultado del Oscilador y la media. Para visualizarlo más claramente, a este resultado le resto diez puntos.

DLM activará una posibilidad de entrada larga cada vez que pase de negativo a positivo. Y vuelvo a insistir porque es definitivo a la hora del desarrollo de sistemas de inversión. Una cosa es que tengamos la oportunidad de entrar y otra cosa que las entradas se produzcan finalmente. Los filtros también juegan un papel decisivo.

Operar en el lado corto

De todos los sistemas de inversión que he desarrollado hasta ahora, MLTZ Total es el primero que opera automáticamente en el lado corto. Hasta ahora, mis sistemas se limitaban a quedarse en liquidez cuando se olía el peligro. Tras años de mejora en los códigos experimentales logré dar con la clave para conseguir la vieja aspiración de operar también en el lado corto.

No era un capricho lo de los cortos. En un sistema de inversión hiperespecializado que invierte sobre un solo activo, la operativa corta es especialmente importante desde mi punto de vista. Explicaré mis razones.

Si logro quedarme en liquidez ante una gran caída, cuando se den las condiciones de volver a entrar largo es posible que haya ganado «poder adquisitivo». Esto es así porque los precios más bajos pueden hacer que yo pueda operar más contratos con el mismo dinero que tenía antes en la cuenta de trading. Pero si además acierto con la operativa corta, este efecto de ganancia de «poder adquisitivo» medida en número de contratos negociables aumentará más. Por un lado, los nuevos precios para los largos son más baratos. Por otro lado, en mi cuenta de trading hay más dinero.

Sólo hay un «pero» a este planteamiento. La operativa corta debe ser muy segura. La vamos a utilizar poco pero cuando la usemos debe ser sólida y eso supone fallar muy poco.

Las exigencias que plantea la operativa corta en el desarrollo de sistemas de inversión no terminan aquí. También hay que definir en qué momentos se permitirá esta operativa corta. Es lógico imaginar que en mi caso, con las tendencias definidas, los cortos se van a usar en tendencia bajista. Y sí, va a ser así. Pero también se van a usar en tendencia alcista de fondo siempre que se cumplan determinadas condiciones. Eso sí, unos y otros no tienen nada que ver. Un corto en tendencia bajista es la operación «natural» mientras que en tendencia alcista es poco menos que destapar la caja de los truenos.

Cortos tendenciales

De la misma forma que MLTZ Total es una máquina de disparar posibilidades de largos cuando la tendencia es alcista, cuando la tendencia es bajista es una máquina de disparar cortos. Lo hace apoyado en dos indicadores de los que ya conocemos uno: el Ratio de Volumen diario. Hará exactamente la operación contraria a las señales de largos. En tendencia bajista declarada por ITAL, abrirá la posibilidad de cortos cada vez que el valor del indicador sea menor de -10 viniendo de valores superiores a esta cota. Exactamente la «operación espejo» que teníamos en la operativa larga.

La segunda posibilidad se nos abre con el MACD de Volumen de corto plazo calculado con los valores de la amplitud diaria del Nyse y el Nasdaq. Más de que corto plazo, es de ultracorto plazo puesto que sus parámetros son 3, 5 y 2.

El funcionamiento de las señales con este indicador es más simple que el mecanismo de un chupete. Cuando el histograma pasa de positivo a negativo tenemos la posibilidad de generar una entrada corta si se dan el resto de condiciones que aportarán los filtros.

Cortos antitendenciales

Se trata de operaciones cortas abiertas en momentos de crisis del mercado alcista pero sin que haya cambiado la tendencia de fondo que nos marca ITAL. Tienen que ser seguras y rápidas porque se producen en un entorno excepcional y lo primero que debemos definir es precisamente ese entorno excepcional. Los máximos y los mínimos anuales van a ser los protagonistas de esta tarea.

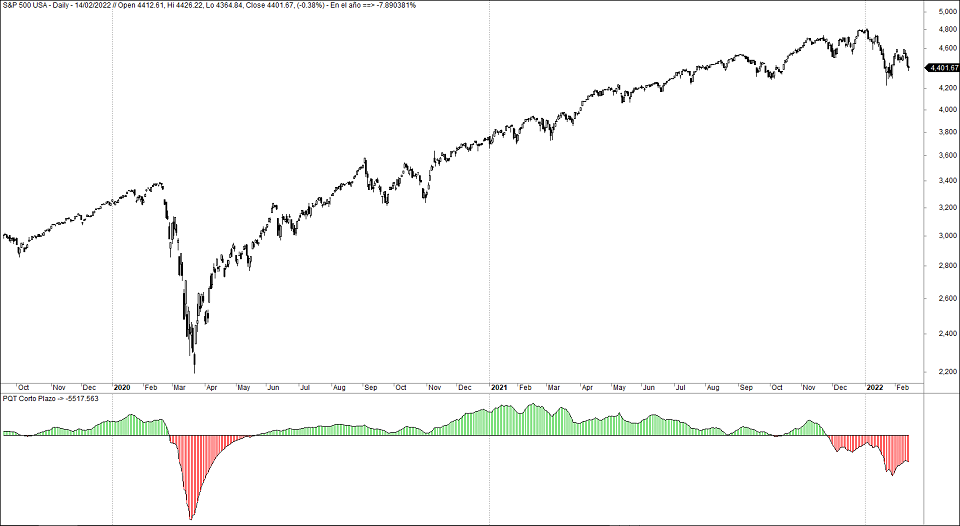

PQT

Es el indicador fundamental para la delimitación de la operativa corta con tendencia alcista en el sistema MLTZ Total. Este indicador se obtiene calculando la Línea AD de Máximos y Mínimos restando el valor diario de la media exponencial de corto plazo, establecida en 21 periodos.

Cada vez que el indicador se encuentra en la zona negativa, el sistema no podrá abrir largos y su operativa se limitará a mantener la posición larga que tuviera abierta hasta que se cierre o a abrir cortos si se dan las condiciones establecidas para ello.

Como quiera que el periodo en el que el PQT se mantiene en negativo es excesivo, hay condiciones excepcionales que nos permiten volver a la operativa larga aún con PQT en negativo:

- Una señal del sistema de inversión de largo plazo

- La vuelta a cotas positivas de un PQT de ultracorto plazo, calculado sobre una media de 6 periodos. No obstante, si este PQT de ultracorto plazo vuelve a negativo y el RASI de Wall Street se mantiene por debajo del valor -1400, se reanuda la cancelación de operaciones largas y la autorización de cortos.

El Ratio de Nuevos Mínimos sobre los «valores extremos»

Este concepto de los valores extremos es todo un hallazgo. Se me ocurrió un buen día hacer exactamente lo mismo que hago habitualmente con el volumen al alza y a la baja: hallar los ratios cruzados entre ambas variables. Esta vez lo hice entre los máximos y los mínimos anuales. De entre todos los valores que marcan máximos o mínimos anuales un día en el Nyse y en el Nasdaq, ¿qué porcentaje de ellos corresponde a mínimos y a máximos? Fue toda una revelación que apoya algo que llevo años sosteniendo. Ni más ni menos que el carácter profético de los máximos y los mínimos anuales.

Por supuesto, los cortos contratendenciales se pueden disparar también en momentos de tendencia bajista declarada por ITAL cumpliendo exactamente las mismas condiciones que cuando se disparan en tendencia alcista.

Los filtros

Tanto en la operativa alcista como en la bajista, el desarrollo de sistemas de inversión implica pensar en filtros que complementen la tarea de los indicadores principales que sostienen el sistema. Y no se trata de una tarea menor. Los filtros son los auténticos encargados de que un sistema razonable se convierta o no en un buen sistema.

En mi caso y dado que me baso en indicadores de amplitud, existen tres tipos diferentes de filtros:

- Filtros en los que el condicionante es un indicador de amplitud

- Filtros en los que el condicionante es el propio precio

- Cuando la propia operativa es el filtro

Entremos en detalle con los filtros que aplica MLTZ Total, aunque ya hemos hablado de dos filtros que, en ambos casos, van a determinar el sentido de la operativa.

- ITAL nos define la tendencia y, por tanto, filtra la posibilidad de operar largo o corto según los casos

- PQT habilita la posibilidad de cortos en tendencia alcista y, por tanto, funciona como un filtro porque, además, imposibilita la apertura de nuevos largos

Filtros para la operativa larga

Dado que el punto de partida de mi desarrollo de sistemas de inversión es que el mercado es siemprealcista, es razonable pensar que no pondré demasiadas trabas a la apertura de operaciones largas. De hecho, los dos filtros de sentido de la operativa son lo más destacado. Si ambos posibilitan una entrada alcista, sólo quedará un filtro de precio que cumplir: que el precio rebase determinado nivel.

De este modo, si hay señal, me voy directamente al broker y le coloco un stop de compra en ese nivel exigido. Si el precio lo supera, entraremos largos. Por tanto, si al cierre de ayer se cumplìan las condiciones de entrada y hoy se supera el filtro de precio, largo al canto y marchando.

¿Y si no se supera el precio? En este caso MLTZ Total otorga una segunda posibilidad y «arrastra» la señal un día más, sólo un día más, recalculando el precio de entrada exigible. Sólo hay un «pero» y es que si en ese día de entrada fallida se ha producido una señal de salida del sistema sin que se haya reiterado la de entrada, entonces se anula el «arrastre» de la señal de entrada y nos quedaremos en liquidez.

Filtros para la operativa corta tendencial

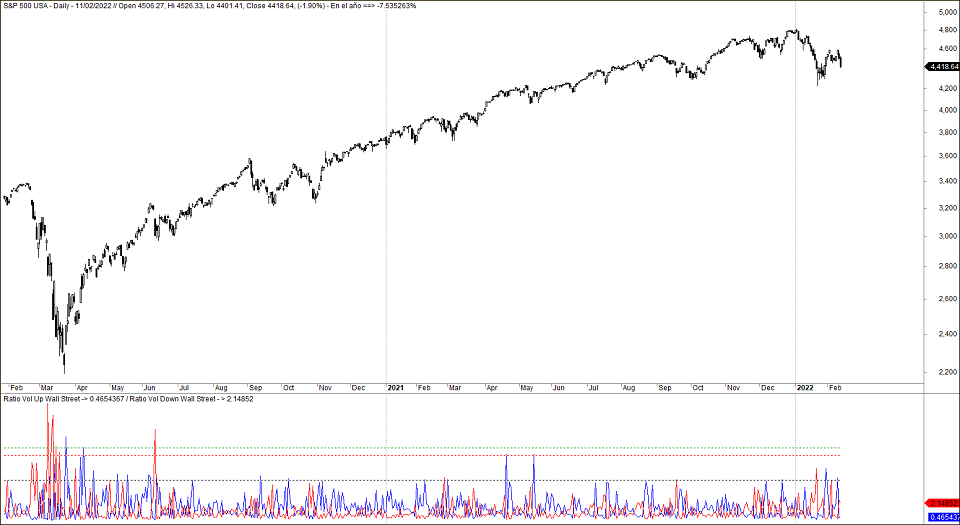

La operativa corta es otra cosa y en ella sí aplico filtros muy específicos. De ellos, sólo hay uno que coincide en los cortos tendenciales y en los contratendenciales: el CMO de amplitud calculado para el conjunto de Wall Street debe estar por debajo del nivel 50.

El gran protagonista de los filtros para los cortos tendenciales es el RASI calculado para el conjunto de Wall Street. ¿Qué le pedimos al RASI para «habilitar» una señal corta tendencial? Pues que esté por debajo del nivel -150 y que en los últimos diez días haya estado por encima de cero en alguna ocasión. La razón de esta última precaución es tratar de evitar que el corto se abra muy abajo en la caída.

Y, por último, el precio tendrá que caer de un determinado nivel para que la entrada se haga efectiva. Como quiera que estas condiciones son restrictivas, fui generoso con el periodo de «arrastre» de las señales y lo fijé en seis velas. Hay que hacer la salvedad de que en este «arrastre» se ignora la posible señal de salida y se «arrastra» la oportunidad siempre. Para ser honestos, no he encontrado ni un solo caso de arrastre de más de tres días, pero ahora veremos por qué los seis días.

Filtros para la operativa corta contratendencial

Para los filtros contratendenciales hay dos filtros que tienen gran protagonismo y que no tienen nada que ver con indicadores de amplitud.

En primer lugar, el precio del día anterior tiene que haber registrado al cierre una subida respecto al día anterior. Es un filtro de precio.

En segundo lugar, la señal, incluyendo en ella el disparador de los Nuevos Mínimos y los todos los filtros que incorporamos a esta operativa, tiene que haberse producido como máximo en el periodo de seis días desde la última señal de cierre de largos del sistema, incluso si el sistema está en liquidez. Luego veremos por qué es posible esta combinación.

Para los filtros definidos por indicador, el RASI también es protagonista aunque comparte función con el Oscilador McClellan:

Si PQT autoriza la entrada contra contratendencial, el CMO está por debajo de 50 y el RASI cerró ayer en la primera banda que se ve en el gráfico (300 y -100), tendremos señal de entrada corta en cuanto los Nuevos Mínimos lo digan siempre que la última vela sea de subida (más un pequeño diferencial) y no haga más de seis días que tuvimos señal de cierre de largos. Que la entrada se sustancie o no dependerá del filtro de precio: debe caer de un determinado nivel.

En una segunda posibilidad, si el RASI está por debajo de -300 y el Oscilador McClellan está en negativo tendremos también una posibilidad de entrada corta contratendencial. De nuevo, tendremos que tener en cuenta el filtro de precio de la vela de ayer, el del CMO, el del tiempo desde los cierres de largos y que los nuevos Mínimos nos digan que es el momento. Y aún así, tendremos que añadir el último filtro de precio porque solo entraremos si el precio experimenta un determinado retroceso.

En ambos casos, la señal tiene un arrastre de dos días, pero se desactivará si tras el primer día sin entrar se produce una señal de cierre de cortos y no se ha reiterado una señal de cortos contratendenciales completa.

Una vez escrito me queda más claro aún que no he abandonado mi ideal original respecto a la amplitud de mercado. Sigo exigiendo una alineación planetaria en toda regla para hacer casi cualquier cosa…

Los cierres de posiciones en MLTZ Total

Siempre he dicho, y lo mantengo, que la amplitud de mercado es muy útil para fijar momentos de entrada al mercado. Pero también he dicho, y lo mantengo, que no funciona igual de bien para fijar momentos de salida. Cuando se trata de salirse, todo es más difuso y depende más del análisis del trader que de la existencia de señales concretas que tengan un buen desempeño estadístico.

Por eso, siempre he buscado otros medios para fijar las salidas de mis sistemas. En esta búsqueda me encontré con un tipo muy peculiar de cruces de medias exponenciales. Se trata de calcular una media y calcular su cruce con esa misma media retrasada en x días. Para los sistemas más antiguos use desde medias de 10 periodos y su retrasada de cuatro días, a otro par de trece periodos y dos días de retraso.

Lo que más extrañó siempre a mis seguidores era que cada día el stop pudiera subir ¡¡o bajar!! Ya estábamos otra vez ante un anatema indiscutible del trading. En ese enlace desarrollé a conciencia todo este asunto para el que quiera conocerlo a fondo. Le hemos dado una vuelta, lo hemos refinado y ahora mismo seguimos utilizándolo.

¿Por qué? Porque operativamente es muy buena opción. Además, nos permite combinarlo con un stop de entrada muy generoso que sabemos que luego se adaptará a la evolución del precio. Y encima nos permite poner el stop en el broker por la mañana y dedicarnos a la vida contemplativa. Buscamos el cruce entre una media que no sabemos cómo va evolucionar y otro que es fijo, porque conocemos el valor de la media retrasada. Haciendo una sencilla ecuación tenemos a diario el punto en el que se cruzarán y, por tanto, el lugar en el que poner el stop.

Salidas en operativa larga

Se ve claro en la imagen. Los cruces determinan el nivel del stop. Las medias para la operativa alcista son la exponencial de 16 días trazada por los mínimos de cada vela y esa misma media misma retrasada en un día.

Obviamente, las medias siguen existiendo aunque no estemos en el mercado y es por eso que podemos usarlas como referencia temporal para la apertura de cortos. En el momento de escribir estas líneas, hace dos sesiones que se cruzaron las medias y dejaron de tener color verde entre ellas. Esto supone que nos quedan cuatro días de «ventana» para abrir un corto. Si en ese periodo no se consigue, a esperar una nueva oportunidad.

Salidas en operativa corta

Filtros operativos especiales

Todas esas combinaciones de indicadores, precios y tiempos configuran un sistema realmente único. Pero aún le faltan un par de pequeños detallitos.

El primer detalle es que todo se calcula contra el S&P 500 y no se trata de un activo operable. Se pueden operar ETFs , CFDs o futuros ligados al índice, pero no el propio índice. Esto introduce un problema que hay que solventar. Bueno, en realidad introduce dos problemas.

Podríamos operar el sistema con un ETF. Es lo más cómodo por cuanto cotiza con el mercado de contado abierto y su vela es casi idéntica a la del S&P 500. Pero los inversores europeos privados no podemos comprar ETFs americanos, lo que nos fastidia la estrategia. Comprar sus equivalentes en Europa es inviable porque al no tener el mismo horario que el S&P 500 no reaccionarían a ninguna entrada o salida a partir de las 5,30 de la tarde. Y recuerdo que no entramos en el Open del día sino que imponemos una condición al precio. Puede cumplirse en la apertura de Wall Street o a las diez menos un minuto de la noche. En fin, inviable con ETFs.

Podemos operar el sistema con un CFD o un futuro pero tenemos el problema de que cotizan muchas más horas que el S&P 500. Es más, tienen la fea costumbre de hacer cosas raras mientras el mercado de contado no está abierto. En cambio, a la hora de cierre, sus movimientos diarios se parecen casi al 100% a los del índice. Obviamente, lo que hacemos es hacer pasar al futuro por el índice.

¿Cómo? Dejando sin efecto el stop en el mercado nocturno, por ejemplo. Ejecutando las entradas solo con el mercado de contado abierto. Esto lleva a una operativa un tanto especial en la que quien no tenga órdenes condicionadas en su bróker tendrá que hacer a diario las cuentas del diferencial de precio entre el contado y el futuro. Pero quien tenga un broker que le permita decir eso de «me compras (o me vendes) el MicroSP si pasa esto en el S&P 500», tiene una mina. Yo, que soy minero, gasto cinco minutos al día con el sistema para actualizar el stop o poner órdenes de compra o venta. Tengo toda la mañana para hacerlo porque no se ejecutan hasta que no abra Wall Street. Está todo inventado.

En fin, que a esto es a lo que me dedico. Trato de construirme una jubilación «aseada» mediante la inversión algorítmica. Dedico el tiempo a mejorar mis algoritmos, a formar a personas que quieren conocer a fondo mi manera de ver el mercado y de invertir, a compartir investigaciones, intuiciones y locuras en el Foro y, desde hace poco, a distribuir señales de trading de este sistema a personas que no quieren o no pueden formarse para explotarlo ellos mismos. Por mí, que no quede y además, hay que pagar a Hacienda por las plusvalías…

Buenos días Miguel;

Soy suscriptor de tus señales diarias de tu magnifico sistema MLTZ Total. Recientemente he visto que se ha cambiado de versión. Hemos pasado a la 3.2. Imagino que se habrá tocado algo del código para mejorar los increíbles números del mismo.

¿Podrías compartir las estadísticas que proporciona Amibroker con este último cambio?. Tengo las que añadiste a un comentario en tu entrada del blog llamada JUBILACION RESUELTA.

Mil gracias por tu inquietud, tus ganas de compartir este sistema con el público en general y ganas de hacer mi primera entrada, ya que desde que tengo las señales hemos estado en liquidez.

Aunque según esta el mercado y los datos de amplitud, hoy en día permanecer en liquidez en ganar a futuro.

Un abrazo muy grande.

Con respecto a la versión 3.0 se ha logrado un ligero aumento del beneficio por cuestiones muy puntuales de mejora del código, manteniendo siempre el drawdown invariable.

Actualmente vamos por la versión 3,2 pero está a punto de ver la luz la version 3.3. Cuando la ponga en explotación volveré a hacer un recuento de todo.

Genial. Muchas gracias por todo Miguel. Un brazo.

Enhorabuena pero la programación de todo eso está en las manos del 0.001% de la gente.

Si de verdad queréis ayudar a la gente que lo lea, plantearos hacer una suscripción a las alertas y/o un fondo de inversión con esta estrategia

Vamos por partes, que tiene su enjundia el asunto.

No soy programador y cuando comencé con esto ni imaginaba llegar hasta aquí. De hecho, sigo sin saber programar. Sólo he aprendido cositas de afl, el lenguaje de programación de Amibroker.

Tampoco tengo una edad de esas en las que se te pueda considerar «nativo digital», pero la constancia puede con casi todo.

Evidentemente, no todo el mundo llegará a «traducir» todos esos conceptos descritos en código, pero serían muchos más si hicieran un esfuerzo por intentarlo. Solo te tocan los Euromillones si compras el boleto.

Una vez dicho todo esto, soy consciente de que en las actuales circunstancias el miedo atenaza a la mayoría de la gente, que se ven obligados a jornadas maratonianas ni agradecidas ni pagadas. Por eso, porque casi nadie tiene el tiempo necesario para hacer lo que realmente le interesaría hacer, y porque hay que pagar impuestos y me vienen bien ingresos extra, recientemente he puesto en marcha una suscripción a las señales de trading, lo que podrías haber leído fácilmente en el último párrafo del texto.

Ahora solo resta observar de nuevo el estricto cumplimiento de aquella máxima expresada por Richard Dennis, uno de los creadores de la estrategia de las tortugas: «podrías publicar en las páginas de un periódico las reglas de un sistema para hacerte millonario en Bolsa y nadie las seguiría»

Pues muchas gracias a ti y a Eduardo, porque es muy esclarecedor este artículo, que no es lo mismo verlo en un código afl cuando uno no tiene mucha idea de programación, que verlo tan bien explicado en este pedazo de post