Ya hemos obtenido los datos de amplitud del mercado, pero en realidad sirven para poca cosa y debemos procesarlos para sacar de ellos información valiosa.

Hemos visto en el post anterior cómo obtener la amplitud diaria de un mercado. Hemos contado los valores que suben y bajan y hemos sido capaces de representar las líneas de ambas variables a lo largo del tiempo. Y hemos restado ambas para obtener el resultado de la amplitud diaria. Tenemos ya el primer procesamiento de los datos de amplitud, uno de los muchos que vamos a tener que realizar para exprimir la información que son capaces de ofrecer. Porque solo con contar valores no basta, lamentablemente.

¿Nyse o Nasdaq? ¡¡Los dos!!

Pero antes de nada, me gustaría que quien me lee tome conciencia de que si va a optar por trabajar con datos de amplitud, lo primero que debe hacer es determinar con qué datos de amplitud va a trabajar. La referencia «universal» es el Nyse y la mayor parte de los (pocos) analistas que se dedican a este tipo de análisis suelen utilizar sólo los datos de amplitud del Nyse.

Todo aquél que no tenga en este momento su primer encontronazo con alguno de mis escritos sabe que a mí el Nyse se me queda corto. Vaya por delante que respeto a quien use sólo el Nyse. Pero yo entiendo que si lo que buscamos es saber qué esta pasando en el mercado americano no debemos dejar fuera del cómputo a un mercado como el Nasdaq que:

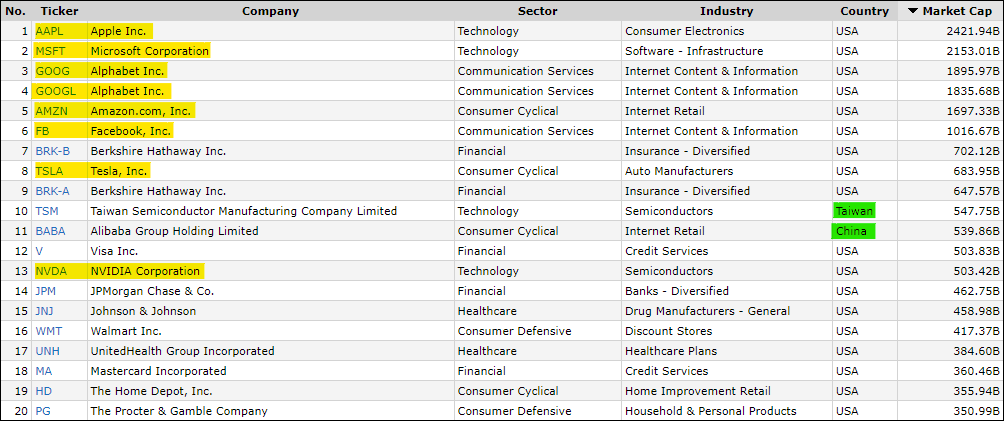

- Cuenta en su seno con las cinco mayores compañías americanas por capitalización bursátil

- Tiene más valores listados en él que el propio Nyse

Se ve claramente en este screener realizado en Finviz cuál es el peso del Nasdaq en el mercado americano. Seis puestos entre los diez primeros. Apple, Microsoft, Alphabet (Google), Amazon, Facebook y Tesla. Y sí, puede que el Nasdaq sea un mercado más volátil, algo más especulativo, más inestable… Pero en realidad es el que esta mandando en el mercado (y en el mundo) desde hace tiempo e ignorarlo se me antoja un pecado mortal.

Dicen mis foreros que me he vuelto un «datoadicto» y es posible que lleven razón. Pero obtener los datos del Nasdaq me lleva el mismo tiempo diario que obtener los del Nyse y ya que es así, los quiero. ¿Por qué? Porque soy de la creencia de que cuantos más valores tenga en cuenta menos me van a engañar los que siempre tratan de engañarnos.

Por eso, siempre que tiene lógica hacerlo, busco datos de amplitud del máximo de valores que pueda. Y para el mercado americano trabajo con la suma del Nyse y el Nasdaq. Disponer de datos de los dos grandes mercados estadounidenses me permite tener una perspectiva más amplia de lo que ocurre en el fondo de mercado. Pero, al mismo tiempo, puedo ver qué ocurre individualmente en cada uno de los dos mercados, lo que a veces nos da unas pistas interesantísimas.

Es cierto que Tom McClellan sigue usando sólo los datos de amplitud del Nyse. Pero no es menos cierto que calcula a diario la amplitud del Nasdaq. De hecho, vende en su página el listado histórico de los valores que suben y bajan en este mercado. Y tampoco es menos cierto que en StockCharts hay un debate recurrente acerca de usar el Nasdaq sumado al Nyse cuando se habla de amplitud del mercado americano.

¿Amplitud de índices?

Otra cuestión recurrente es si se puede utilizar sólo el índice de referencia como referencia de amplitud de un mercado. Yo la calculo para hacer estudios comparativos y suele darme buenas pistas. Pero para mis sistemas sólo uso la amplitud del mercado total.

Pensemos un poco. Nos hemos decantado por los datos de amplitud para intentar evitar que nos den gato por liebre con el precio del índice. Porque, efectivamente, somos de los que piensan que los índices son armas de manipulación masiva. ¿Y luego nos vamos a quedar en el índice? Manipular todo un mercado es imposible. Pero manipular un índice, incluso a efectos de amplitud, es mucho más sencillo.

La verdad es que no veo yo a los grandes llevando la cuenta de los valores que suben y bajan en el S&P 500. Pero no tengo dudas de que muchos días manipulan a mansalva en el S&P 500. Y no dudo de que esa manipulación tendrá su efecto en la amplitud del índice. De hecho, es curioso ver cómo se mantiene la amplitud del índice mientras los grandes distribuyen a su antojo antes de las grandes caídas. Pero si usas datos de amplitud de todo el mercado y comparas, se ve claramente que el mercado está exhausto y bajista. Yo suelo usar esas divergencias como señal de alerta.

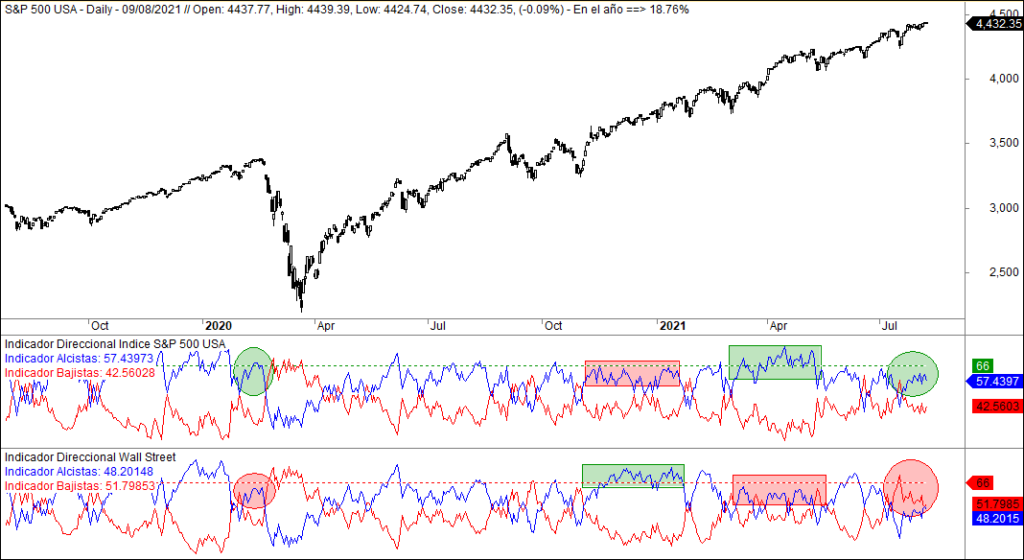

Cada cual que elija lo que quiera. Yo solo aviso de lo que hay. Pondré un ejemplo sencillo:

En la parte superior, el Indicador Direccional (veremos más adelante qué es, cómo se calcula y para que lo uso) calculado sólo para el S&P 500. En la parte inferior, para todo el mercado, incluido el Nasdaq. Lo normal en los últimos tiempos es que el indicador se comporte en el índice de forma más «alegre» que en el mercado total. En marzo de 2020, en el índice sobrepasó el nivel del 66% considerado bueno para continuar con las subidas después de una corrección. En el mercado total no llegó a ese nivel. Nunca se puede saber lo profunda que será una caída, pero sí podemos anticipar que será más profunda de lo deseable si se da esta combinación.

Hay más ejemplos marcados en el gráfico, incluso uno a la inversa. En él hay que destacar que el índice mantenía a su Indicador Direccional en configuración alcista en pleno retroceso, lo que anticipaba una salida al alza clara. Estaban sujetando al mercado desde el índice y cuando salió al alza lo hizo tan disparado que la indicador se comportó mejor para el conjunto del mercado que para el propio índice.

Hay otro ejemplo que no he marcado a finales de agosto de 2020 y es también muy interesante. Sí he señalado lo que está pasando en la actualidad. No es que el índice parezca más optimista que el mercado, es que parece que no es de este mercado. Es un caso extremo. Ocurrió algo semejante en agosto de 2015, ¿alguien lo recuerda?

¿Ratios, porcentajes o valores absolutos?

Una vez establecido qué datos de amplitud uso y por qué llevo la contraria a la mayor parte de esa inmensa minoría de analistas que usan la amplitud de mercado como método de análisis, vamos con el siguiente debate. Y vaya por delante que ya no se trata de gustos sino de evidencias matemáticas. Se trata de la circunstancia de que el número total de valores que cotiza en el mercado americano cambia de forma bastante apreciable con el tiempo y cómo afecta eso a nuestros cálculos.

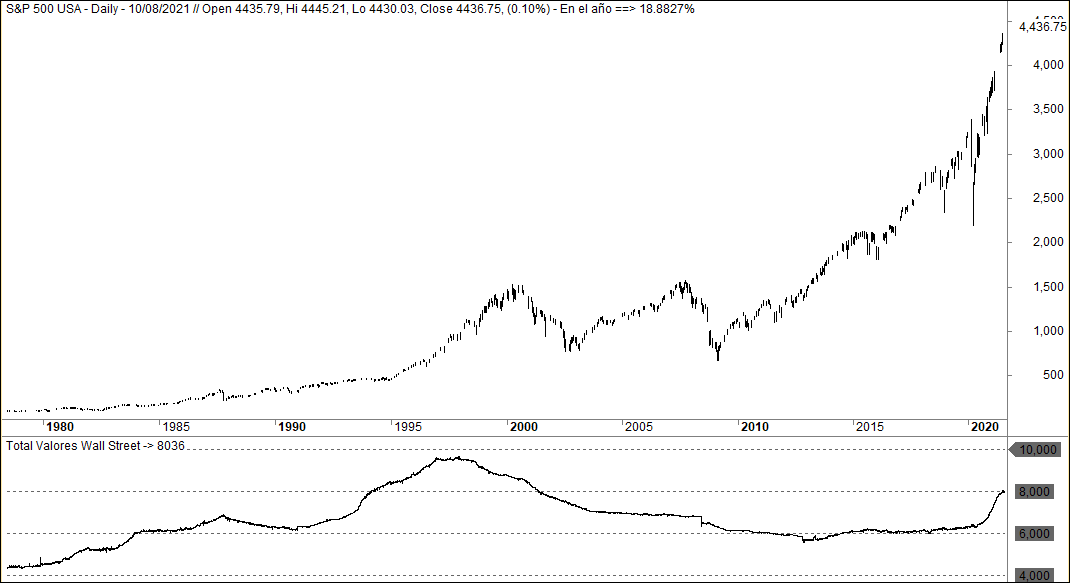

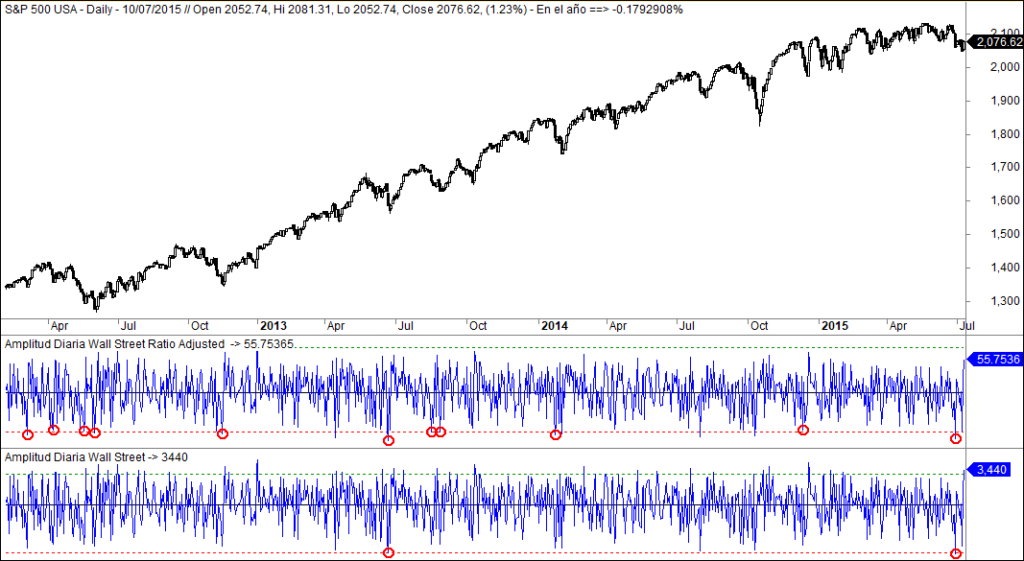

En el gráfico que encabeza este artículo se puede apreciar la variabilidad en el número de valores que cotizan en Wall Street desde que existe el Nasdaq. Es una montaña rusa. Unas veces cotizan 4000 valores. Otras veces se acercan a los 10.000. Durante mucho tiempo estuvo estancado en el entorno de los 6.000. Y en el último año hemos emprendido una veloz carrera que nos ha llevado a los 8.000 valores. Y creciendo…

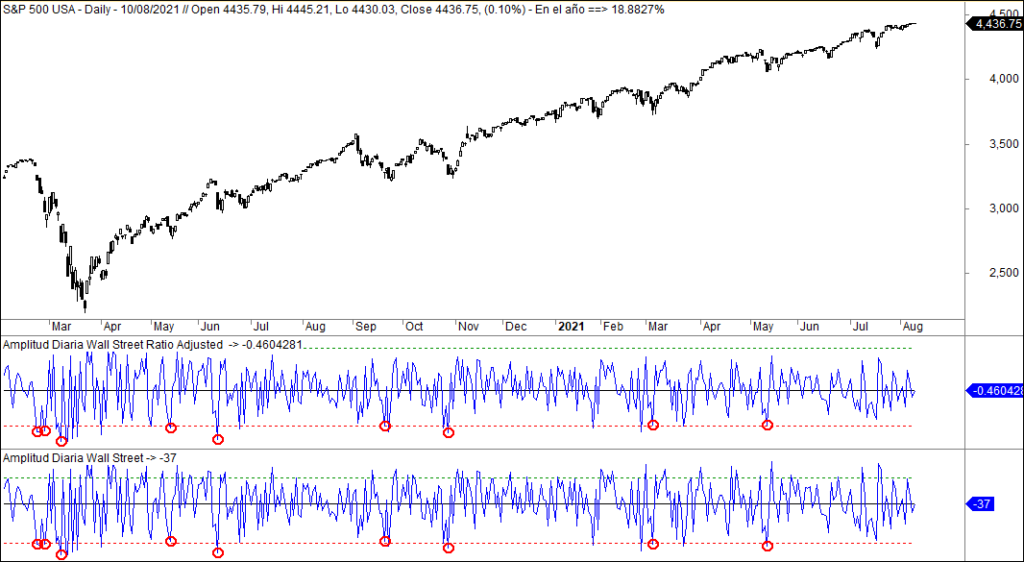

El problema se plantea a la hora de establecer qué niveles son apropiados como alerta en determinados casos. Para hacernos una idea concreta del problema vamos a ver qué pasa con el indicador de Amplitud Diaria que vimos en el post anterior:

En la parte superior, el indicador esta trazado como un porcentaje sobre el total de valores cotizados en cada momento. En el indicador inferior se parte de los datos en bruto. La simple resta de los valores que suben menos los valores que bajan en cada momento. He ajustado las dos señales para que nos proporcione exactamente las mismas, lo que llevará a gran alegría a los defensores de los valores absolutos y de no complicarse la vida. Pero la alegría termina con el siguiente gráfico. ¿Qué pasa cuando nos vamos hacia atrás?

Sencillamente, que los niveles pierden su efectividad como activadores de alerta y pasan a ser indicadores de situaciones excepcionales. No está mal tampoco, que conste, pero no es lo que hemos visto que ocurre ahora. ¿Por qué ocurre esto? Porque ahora tenemos 8.000 valores cotizando y entonces teníamos solo 6.000 por lo que es más difícil llegar al nivel exigido en los retrocesos.

En realidad, con menos valores cotizando, más aportación se necesita del pánico para llegar hasta este nivel. La alerta se convierte en más segura, pero se espacia tanto en el tiempo que nos tendrá años sin operar. Para los más observadores, hago la precisión de que sólo he homogeneizado la línea roja, la que nos expresa las alertas de que el mercado puede estar próximo a terminar la corrección. La línea verde, con la que intento buscar agotamiento de las subidas, no la he tocado porque, en realidad, no la uso.

Algún día lograré calibrarla de forma que sea utilizable para algo. Y seguramente será buscando niveles extremos en la parte inferior seguidos inmediatamente de un latigazo al alza que se sitúe en la parte superior de la secuencia. Pero para eso tengo que tener tiempo y ganas. De lo primero no tengo. De lo segundo, pues me estoy volviendo cómodo por los buenos resultados de nuestros sistemas y cada vez me centro más en ellos. Nacen de todo esto y sin todo esto no serían posibles pero es muy atractivo simplemente poner órdenes en el broker, ajustar stops y dedicar el resto del tiempo a vivir.

En definitiva, que para procesar los datos de amplitud de forma que el paso del tiempo y la variabilidad en el número de valores no afecte a los cálculos, lo óptimo es ajustarlos de forma que se expresen en un ratio sobre el total, ya sea porcentaje o unitario.

Y ya que he puesto el grafico del total de valores en el encabezado, resulta significativo el perfil del indicador. Parece que el mercado está exactamente en la misma situación de comienzos de los años noventa del pasado siglo. Yo por aquél entonces escribía sobre economía en cierto periódico de cuyo nombre no quiero acordarme.

De aquél entonces recuerdo una explicación que me dio un barandillero hacia 1995. «Si siguen acudiendo nuevas empresas a la Bolsa, no hay nada que temer. Lo que es peligroso es que cada vez haya menos empresas cotizadas. Este juego se basa en la confianza y la desconfianza. Cuando hay confianza, salen nuevas empresas a cotizar. Cuando hay desconfianza, o se van, o quiebran y no son sustituidas por nuevas que lleguen».

Sólo haré un matiz de mi propia cosecha y por pura experiencia: hay que filtrar esa máxima porque no es válida cuando el crecimiento del número de empresas cotizadas se debe principalmente a que las empresas más grandes van sacando a cotizar a sus filiales. La gran mayoría de las veces en las que esto ha ocurrido ha sido una trampa. Se aprovecharon de la euforia para financiarse en el mercado colocando auténticas bazofias que recompraron a precio de saldo cuando todo hizo plof.

Lo del aumento de los valores en Wall Street puede ser un condicionante muy importante para todos los análisis sobre la situación actual. Es muy habitual que los valores que llegan al mercado lo hagan sobrevalorados y reciban una corrección importante en sus primeros meses en el mercado, pero estos valores no suelen contar en los índices…