Que cualquier momento es bueno para comprar un buen valor es otra de esas grandes mentiras del trading que se hacen pasar por verdades a fuerza de repetirlas.

Lo peor es que cuando te plantas y dices que eso no es cierto te miran como si fueras un bicho raro. Pero es que la máxima se las trae. En la Bolsa, en el mercado, hay momentos buenos para comprar, momentos malos, momentos muy malos y momentos nefastos. Y esto es independiente de que el valor sea un buen valor o un mal valor. Afecta a todos.

Momentos claros de compra y momentos espantosos

No hay más que ponerse delante de un gráfico, de cualquier valor, y preguntarse honradamente ¿dónde me hubiera gustado a mí comprar este valor? Hay lugares claros donde la opción era la compra y lugares espantosos para comprar.

Pongamos un ejemplo:

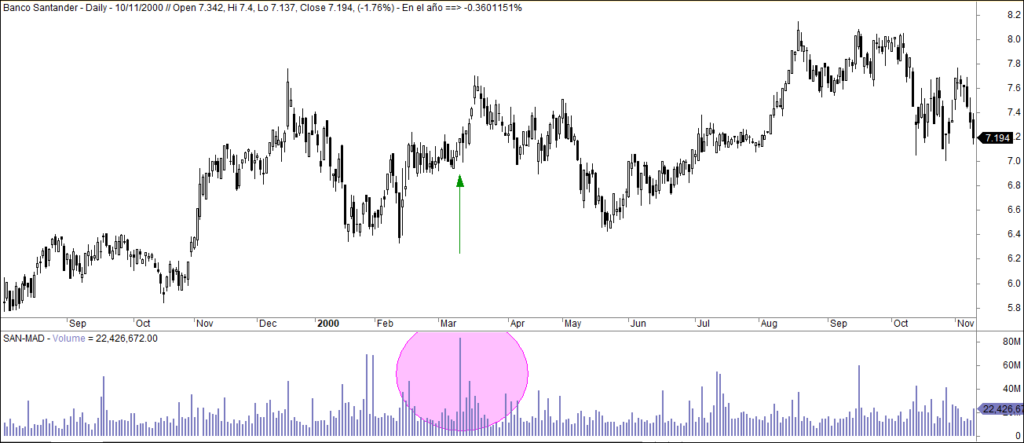

Vamos a aceptar que el Banco Santander fuera un gran valor en marzo de 2000. No lo discuto, como tampoco lo discutieron el montón de personas que se lanzaron a comprar el 10 de marzo de ese año acciones del Banco que entonces presidía Emilio Botín. Además de ser un gran valor, acababa de poner una pica en Flandes pagando chorrocientos millones por Patagon.

Con ese hito, luego considerado un desatino, el Santander se ponía a la cabeza del futuro bancario. Ya era «tecnológico». Insisto. No voy a discutir la bondad del valor ni de la operación. Ahora mismo es jugar con ventaja. La ventaja de conocer cómo se rellenó el gráfico por la derecha…

Podríamos ser algo más crueles aún. El Santander, por lo menos, volvió a vivir una buena época hasta 2008 pero…

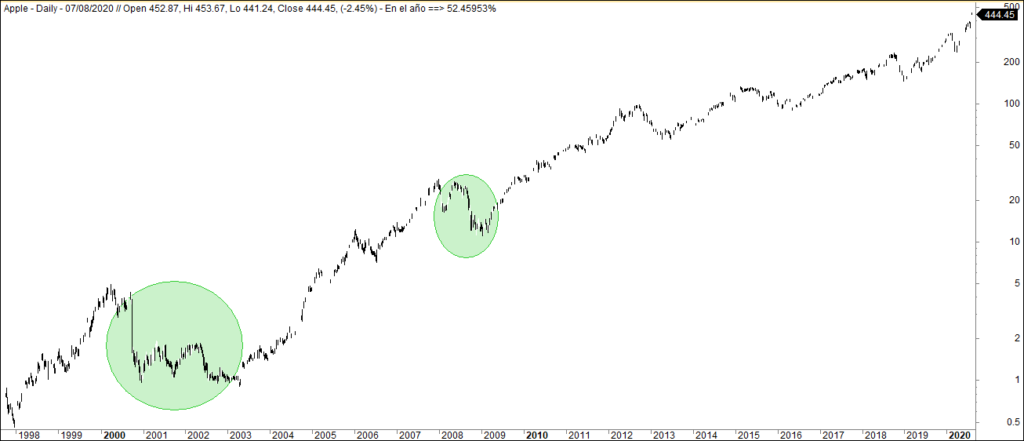

Cuando Telefónica fue un «gran valor», al calor de otro «gran valor» llamado Terra, cotizó en niveles estratosféricos. En abril del año 2000 compró la americana Lycos. Eran los jefes del mundo, ¡¡qué gran valor!! ¡¡qué gran momento!!. Nunca ha vuelto a esos niveles. Nunca.

Ciertamente, hay muchos analistas internacionales (nacionales muchos menos) que hace muchos años que no consideran un «gran valor» ni a Telefónica ni a Santander. Pero unánimemente, todos, absolutamente todos, consideraron a ambos valores una «compra estrella», segura y con grandes perspectivas de revalorización en aquellos momentos de los máximos del año 2000.

Mejor ajustarse siempre al Market Timing

No fue un problema de valores españoles. Es un problema de cualquier valor. Sin ajustarse al Market Timing general, cualquier compra de un gran valor, incluso si es un gran valor y no un pufo recomendado por analistas paniaguados, puede comenzar por un drawdown de quitar el hipo. Y eso en el mejor de los casos. Les presento otro caso conocido mundialmente:

Es General Electric. La empresa más deseada a comienzos de este siglo. Su presidente de entonces, Jack Welch, era unánimemente aclamado como un genio. Falleció en marzo de este año, prácticamente olvidado (a pesar de que Trump le dedicó un cariñoso tweet). Y el olvido fue lo mejor que pudo ocurrirle, porque los primeros años de su jubilación fueron «moviditos», con investigaciones de la SEC incluidas para desentrañar los manejos de su acuerdo multimillonario de jubilación, convenientemente ocultado a los accionistas.

Sepa, al menos, cuando no debe comprar

Queda claro que la definición de «gran valor» es, por lo menos, cuestionable. Vayamos ahora con eso del «cualquier momento». Me daré por satisfecho si tras leer este post le queda claro por lo menos cuando no debe comprar nada.

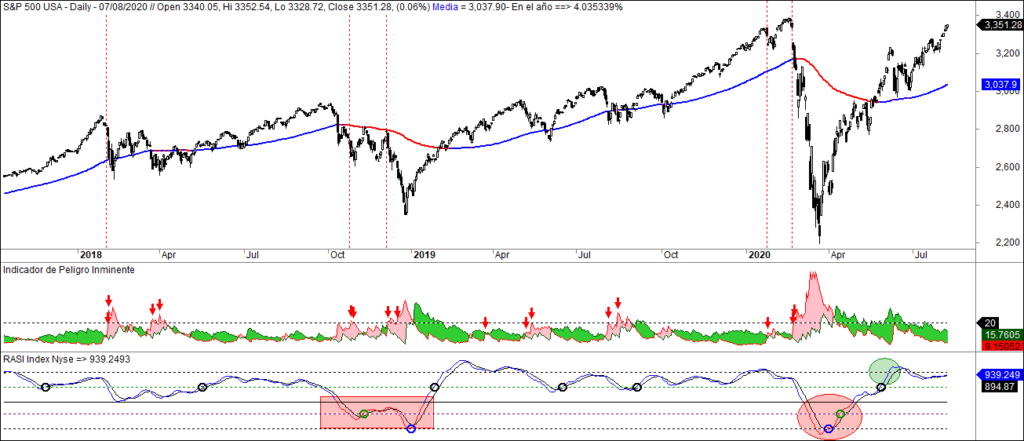

Asi, en principio, no compre valores cuando vea en el Summation y en el RASI del Nyse secuencias como las marcadas en rojo. Las acciones de Santander y Telefónica no debieron ser compradas en esos momentos en los que ya estaba en formación esa secuencia maldita. Pero el poderoso influjo de las compras a precio de oro hace que muchos bienintencionados inversores acudan como moscas a la mierda.

Pasteles envenenados que esconden mentiras del trading

Ojo, es lógico. Te presentan un gráfico hasta ese momento inmaculado y una operación con la que esa empresa se va a comer el mundo. ¡¡Todo Dios quiere parte del pastel!!

No diré yo que haya que evitar siempre estos pasteles. Lo que digo es que cuando el pastel se presenta en momentos en los que la amplitud de mercado nos dice que ni se nos ocurra, ese pastel se convierte en la tapadera de una de esas grandes mentiras del trading con las que nos engañan en cuanto bajamos la guardia. No siempre es buen momento para comprar. Incluso si hay un catalizador claro para sumarse a ese carro.

Y conste que no digo, ni pienso, que quienes hicieron esas operaciones las hicieran con ánimo de estafar a los inversores. Simplemente, fueron operaciones condicionadas por una euforia a la que pocos pudieron sustraerse en aquellos momentos.

Por eso debemos extraer enseñanzas. En aquél momento era la euforia tecnológica, en otros fue la euforia del ladrillo y en otros el oro, el petróleo… Pero el Market Timing es ajeno a esas euforias. La amplitud de mercado suma y resta valores según suben o bajan cada día. Y nos dice antes que nadie cuándo se tuercen las cosas. Por eso se suele mantener a salvo de las grandes mentiras del trading.

Y si tiene acciones compradas y ve que ocurre eso, vaya ajustando los stops porque lo mejor que le puede ocurrir es conceder poco al mercado. Porque lo más normal es que cuando la tendencia cambia sufran hasta los indiscutibles.

Hoy tenemos a Apple, indiscutiblemente, considerado como un «gran valor». Pero ya vemos que no es ajeno a lo que ocurre cuando la tendencia deja de ser alcista. Hay valores que han logrado evitar alguno de estos periodos en lo que casi todo baja, pero no confíe demasiado en que el suyo será precisamente de los de este selecto grupo. Ajuste el stop y si después de la debacle sigue siendo un gran valor, podrá comprarlo más barato.

¿Y si no cambia la tendencia?

Pero eso no es todo. Ahora que estamos viviendo la tendencia alcista más larga de la historia debemos aprender a distinguir momentos críticos. Serán menos duraderos que los cambios de tendencia de largo plazo, pero las caídas pueden causar más de un dolor de cabeza. De hecho, más de uno y más de dos conozco yo que no han logrado dormir bien algunos días.

Bien mirado, cada uno de estos movimientos puede ser considerado un cambio de tendencia de corto plazo. Ahí tenemos otra de esas grandes mentiras del trading. Esa que nos dice que una tendencia se ve a simple vista. Hay muchas veces que las cosas no son tan simples y precisamente esas ocasiones son las más peligrosas.

Tiene solución. Es algo más compleja pero sí. Ya no basta con irte a StockCharts y montarte un RASI del Nyse, sino que hay que profundizar un poco más. Por ejemplo, les presento el Indicador de Peligro Inminente que este servidor llevaba años rumiando y que este verano he logrado materializar. Como tantas veces, estaba delante de mis ojos pero no conseguía verlo hasta que me alejé unos días del mercado.

Está desarrollado a partir del ratio de volumen de los valores al alza y a la baja de cada día. Este ratio es uno de los tesoros ocultos de la amplitud de mercado y en este caso nos ofrece información acerca de momentos en los que hay peligro de caídas. No cuesta nada colocar un stop con el que uno se sienta cómodo por si acaso el indicador lleva razón…

Aquí lo vemos en acción entre 2014 y 2016. Siempre sin verder de vista el RASI y sus pautas mortales de necesidad. Recuerdo que esa pauta fue la que nos salvó en el Foro en agosto de 2015. Exactamente en el periodo que vemos en este gráfico. Me hubiera sido de mucha ayuda el IPI para contrastar…

Y aquí lo vemos en acción en los últimos tiempos. No es perfecto, porque nada en el mercado lo es. Pero se aproxima mucho. Y aún espero poder mejorarlo un poco con algunas ideas que me rondan la cabeza.

¿Cuándo comprar entonces esos grandes valores?

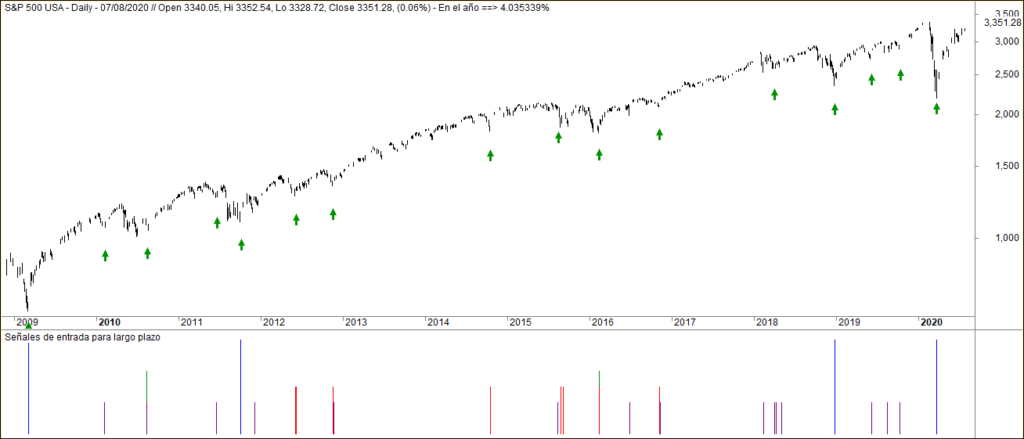

Con el gráfico relleno por la derecha cualquier sabe cuándo debió comprar ese gran valor que llevaba siguiendo tanto tiempo y que seguramente no compró en el mejor momento. Pero eso no nos vale. Necesitamos herramientas que nos ayuden a encontrar esos momentos en los que podemos comprar con la confianza de que el fondo de mercado ayudará.

La amplitud de mercado es posiblemente la mejor herramienta que existe para determinar esos momentos. Recuerdo cuándo Ángel Matute me decía una y otra vez aquello de que «hay momentos en los que lo difícil es comprar un valor y que luego baje». Es exactamente así. Por tanto, si el valor es bueno, comprar en ese momento es mejor que mejor porque uniremos dos vectores alcistas: el de la bondad del valor y el del fondo de mercado.

¿Dónde están esos puntos?

Estas son las señales del sistema de largo plazo que presenté en mi segundo libro, «Fundamentos de Market Timing para invertir en Bolsa». Como punto de partida, esos sitios parecen bastante decentes para una estrategia compradora de buenos valores.

¿Por analisis técnico o por análisis fundamental?

Ahora ya solo queda que uno pueda establecer cuáles son de verdad esos grandes valores, que esa es otra cuestión de calado. Ya saben, el mercado está dividido entre quienes siguen el análisis técnico y el análisis fundamental para elegir valores que comprar. Otra de las grandes mentiras del trading. Ni una cosa, ni la otra. Y por supuesto, nada de despreciar una de las dos herramientas. Todo es útil cuando se trata de sacar tajada en el mercado.

Porque una de las grandes mentiras del trading es que un valor es un gran valor, una gran oportunidad de compra a largo plazo, por sus fundamentales o por su momento técnico. Salvo que uno tenga suficiente pasta como para poder vivir de los dividendos de esa compra, más nos vale utilizar un mix de ambas herramientas. Y de alguna más. Todo con tal de no comprar un valor que sea un bluf y hacerlo además en un mal momento.

«Out of the box»

Últimamente he vuelto a hacer incursiones en este aspecto de la elección de valores. Lo dejé cuando dio la cara la discapacidad de mi hija pequeña. No tenía tiempo ni la cabeza centrada para ponerme a buscar y fue mucho más simple apalancarme en el índice (con moderación, que conste). Ahora vuelvo a tener fuerzas e ideas. Y como siempre, esas ideas no van por la senda de lo habitual.

Los americanos usan mucho la expresión «out of the box» para referirse a quienes piensan de forma original, a quienes se salen de los patrones establecidos en sus posicionamientos. Y en trading son cada vez más apreciados quienes tienden a pensar «out of the box». Tiene su lógica. Ellos saben que esas grandes verdades que se han encargado ellos mismos de pregonar funcionan cada vez menos, cuando no son directamente grandes mentiras del trading.

Cuando me la jugué por primera vez

Una vez, cuando aún estaba en la Facultad de Periodismo, un profesor colgó todas las notas de unos trabajos que había encargado menos la mía. En aquél tablón, junto a mi nombre había una frase peculiar: «Hablar con el profesor». Me fui a hablar con don Luis Núñez Ladeveze:

— Soy Miguel Larrañaga. Pone en el tablón que venga a hablar con usted.

— Ya tenía yo ganas de conocerle. ¿Siempre se la juega usted a cara o cruz?

Sin duda se refería a que mi trabajo se salía por completo de los cánones habituales. Se trataba de hablar sobre un determinado libro y mi trabajo se alejó bastante de eso. A cambio, en la primera página escribí: «Estimado señor Núñez Ladeveze. Estoy seguro de que usted ha leído el libro y también estoy seguro de que está harto de leer resúmenes más o menos afortunados del mismo realizados por sus alumnos. Yo no le voy a escribir otro resumen, sino las ideas que me han surgido tras leer el libro». Y le casqué 54 folios con ideas a cada cual más alocada.

— Pues si estoy seguro de lo que hago, sí me la juego, respondí.

— Es la primera vez en los muchos años que llevo dando clase que un alumno hace algo así y además lo hace bien. Me ha encantado y tiene usted un diez, pero no se acostumbre que no siempre va a tener la misma suerte de encontrar gente que valore a quien se sale del carril. Estamos en un mundo de mediocres.

Me la he seguido jugando, pero Luis Núñez Ladeveze llevaba razón. Salirse del carril tiene sus riesgos y la mediocridad es la tónica habitual que he encontrado en las cúpulas del periodismo, de las empresas, de la economía, de la política… En el trading, pues más de lo mismo. Hay mucho más marketing que brillantez y los pocos realmente brillantes que conozco son modestos, cercanos y altruistas. No son precisamente las «vacas sagradas» de este mundillo.

Buscando valores de otra forma y en otra parte

Viene todo esto a cuento de lo que estoy buscando con la selección de valores desde hace unos meses. El objetivo era ser capaz de identificar oportunidades para duplicar el capital en un año. Se ha conseguido en cinco meses y, de paso, he demostrado la brutal diferencia que existe entre comprar con un timing adecuado y comprar en cualquier momento.

La técnica seguida es la de estudiar los movimientos de los valores americanos en las Dark Pools y en base a ellos tomar las decisiones de inversión. No he usado ni análisis técnico ni fundamental porque cada vez estoy más convencido de que van camino de convertirse en otras grandes mentiras del trading.

El técnico porque se basa en precios y los precios están cada vez más manipulados, al punto de que han pasado a representar estrictamente el pasado y sobre ellos no se pueden tomar decisiones a futuro. El fundamental porque se basa en datos económicos de la propia empresa. De risa. Y en perspectivas a futuro que más parecen sesiones de la Bruja Lola que ideas con un cierto rigor.

Siempre hay que buscar nuevos caminos. Y si no llegan a ninguna parte, pues retrocedes y te quedas con lo que has conocido, visto, aprendido, disfrutado…

Gran artículo.

Cada vez que leo más sobre usted, más creo en que he acertado en seguirle.

Un saludo

PD Por supuesto que lo comparto

Un gran valor, un gran momento… ¡¡Cuántas ruinas bursátiles se han sustentado en estas mentiras!!