Hemos conseguido duplicar el capital en cinco meses, pero hay que mejorar esa estrategia. Combinar Dark Pools y Market Timing es una apuesta razonable.

Como bien expresaba en un comentario el gran Torcho (hay que ver lo que sabe de oportunidades sectoriales), «y eso sin market timing general…». Y muchos se han extrañado de que este servidor, defensor a ultranza del Market Timing se lanzara al mercado a pecho descubierto y sin consultar al oráculo de la amplitud del mercado americana.

Todo tiene su explicación, por supuesto. Y ahora comenzamos a estar en disposición de explicar algunas de esas cosas que no hemos hecho hasta ahora. Y, sobre todo, por qué no las hemos hecho.

Estamos aprendiendo sobre Dark Pools

Combinar Dark Pools y Market Timing es lo lógico y más en mi caso. ¿Por qué? Muy sencillo. Dediqué unas pocas de las últimas páginas de «Fundamentos de Market Timing para invertir en Bolsa» a criticar que quienes pasan por ser grandes gestores de carteras dediquen tan poco interés a los momentos de compra. Y ahora, cuando por fin hago una incursión en acciones, parece que me olvido de lo que yo mismo critiqué.

Pues aunque pueda parecer eso, no es cierto. Ni mucho menos. Lo que es más cierto es que estamos aprendiendo a manejar los datos de las Dark Pools. Y mi visión del aprendizaje incluye la experimentación. Para saber el potencial que tiene la nueva herramienta que manejamos tendremos que evaluarla por sí sola. Y eso he hecho hasta ahora.

No olvidemos a los insiders

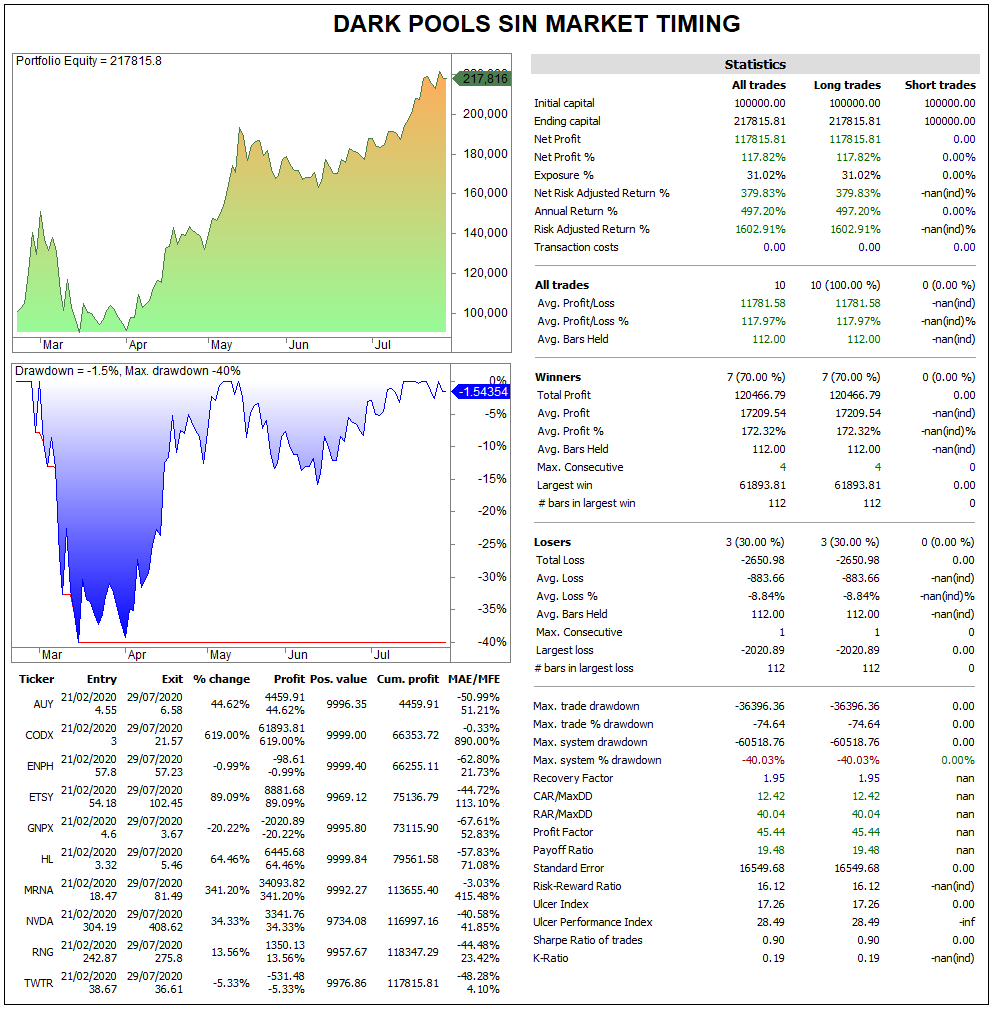

He confeccionado dos carteras de distinto carácter. Una con chicharros y valores puramente especulativos. Otra con valores más asentados. En ambas he combinado la referencia de las Dark Pools y la información procedente de la actividad de los insiders.

Una fuerte entrada de insiders es una pista a seguir. Si además hay apoyo al valor en las Dark Pools, la pista es doble. Un buen perfil en las Dark Pools es otra pista en sí misma. Pero si hay ventas claras por parte de los insiders es posible que la pista no sea tan buena. Esas fueron las bases de la formación de la segunda cartera, la que ha duplicado su valor. La enseñanza que nos aporta la primera cartera es que los chicharros tienen su peligro y que para una estrategia de este tipo se necesita algo un poco más decente.

De hecho, sigo semanalmente la pista a la información de Dark Pools e insiders para mantener siempre una lista de valores interesantes en observación. El objetivo es llegar a combinar Dark Pools y Market Timing. Eso requiere tener siempre actualizada una lista de valores candidatos a una compra en el mismo momento en el que se produce una señal de largos por Market Timing. No se puede buscar deprisa y corriendo para aprovechar la señal por mucho que los screeners nos permitan desbrozar el camino. Es mucho mejor la información reposada.

El «ojo del trader»

Este camino que vamos haciendo nos permite aprender. Algún forero me ha preguntado cómo llegué exactamente a esos valores en aquél momento. Y mi respuesta. invariablemente, remite a aquello del «ojo del trader». Sigo muchos valores y poco a poco voy formando el grupo de favoritos. De entre ellos, cuando llega el momento, escojo los que creo más apoyados en las Dark Pools.

Y sí, muchos de ellos no salen en los screeners. ¿Por qué? Porque diseñé screeners para que nos dieran avisos de señales muy contundentes. Y de esas hay menos de las que parece. O esas señales llegan algo más tarde de lo que necesitamos. Todo esto lo voy aprendiendo en el día a día de manejar los datos, de ver los gráficos, de seguir la evolución de las carteras.

El «ojo del trader» es la diferencia entre la primera cartera, basada en screeners de dark pools casi por completo, y la segunda, más «teledirigida» desde otros ángulos y apoyada en los gráficos de dark pools. Veamos un par de ejemplos:

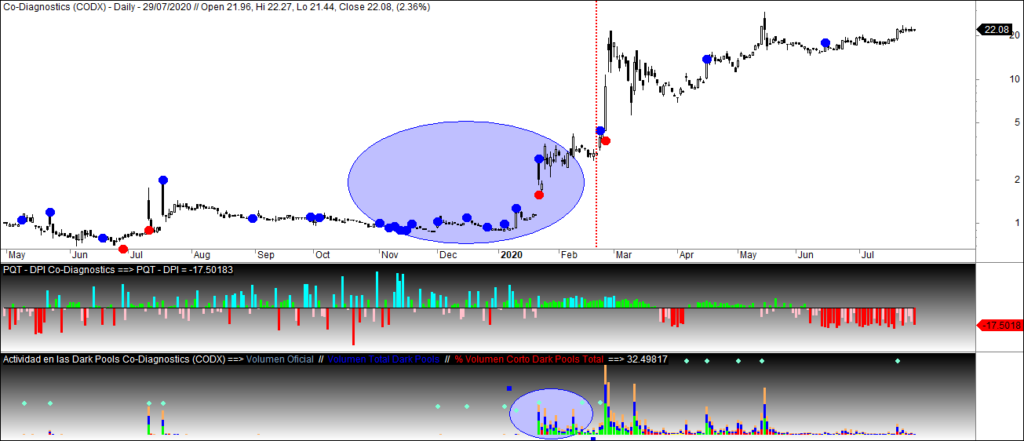

Parece claro que en los días previos a la compra (marcada por la linea vertical roja, en Moderna hubo fuertes movimientos en las Dark Pools. Al aparecer el color verde en el estallido de volumen, nos lleva a asociarlo con un posible estallido alcista. En los mentideros se mencionaba a MRNA como un outsider en la carrera por lograr rápidamente la vacuna para el coronavirus.

En Co-Diagnostics vimos una gran acumulación de señales de alerta. Luego, un aumento de volumen con presión alcista que se tradujo en un primer escalón. Entramos cuando estaba a punto de producirse el segundo subidón. Tuvimos suerte porque fue más virulento incluso que el primero. Había que estar ahí y estábamos. A veces sale bien. Cuando seguro que no sale bien es si no estás.

Un buen resultado, un drawdown inasumible

El caso es que con estos mimbres elaboramos una cartera muy apañada que ha duplicado su valor. Pero no es menos cierto que antes de llegar a este hito perdió más de un 40%, que se dice pronto. Lo vemos en un backtest:

Lo más curioso de todo es que la práctica totalidad del drawdown se hizo ya «con dinero de la casa». Es decir, el resultado del sistema apenas bajó de los 100.000 euros asignados en origen. La caída supuso más dejar de ganar que perder. No obstante, no siempre se va a tener esa suerte y por eso es necesario que una vez demostrado que las señales que conseguimos en las Dark Pools son útiles, nos acerquemos al Market Timing.

¿Mejora el drawdown usando Dark Pools y Market Timing?

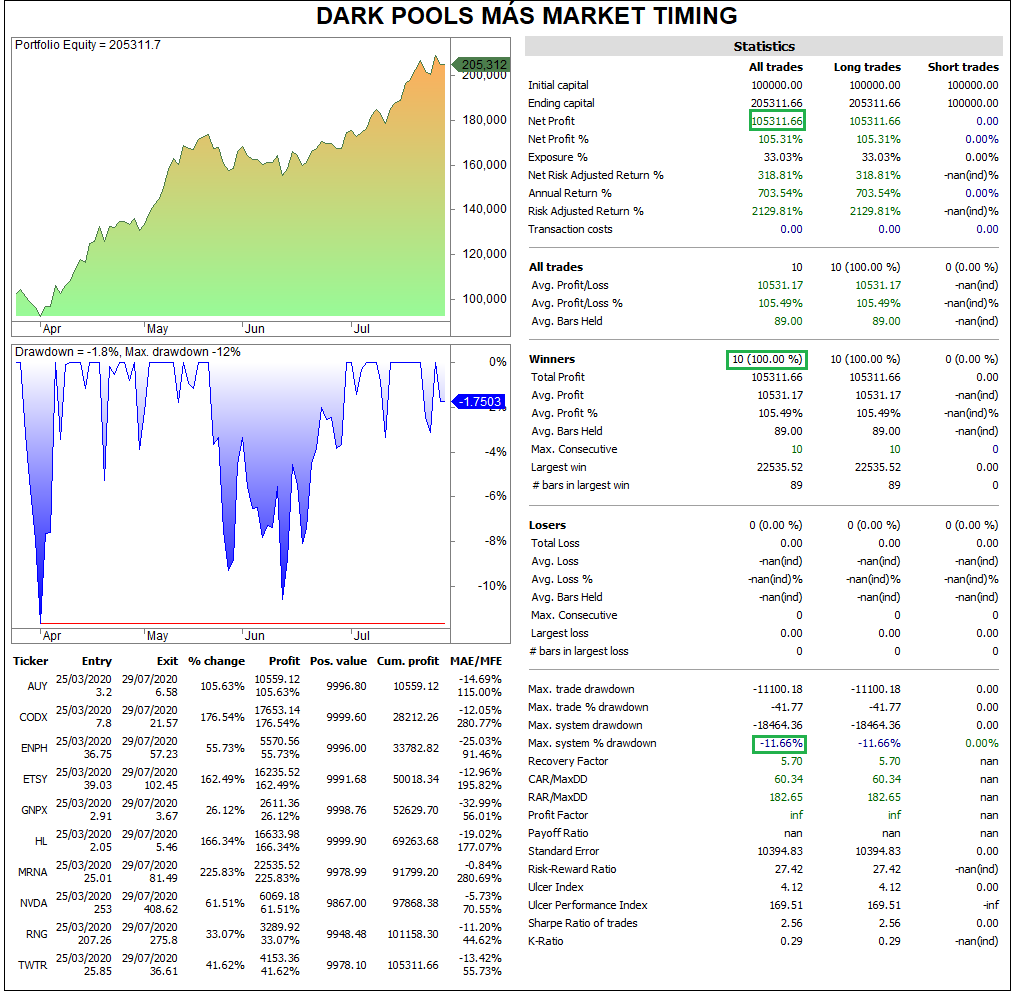

Asumamos que tras una gran caída del mercado las acciones que estaban funcionando antes de la caída serán muy probablemente las que seguirán funcionando. Y asumamos que difícilmente en una caída grande del mercado vamos a obtener señales alcistas en las Dark Pools. Esto nos lleva directamente al siguiente paso. ¿Qué hubiera pasado si hubiéramos esperado para ejecutar las compras de nuestra cartera a tener una señal de Market Timing?

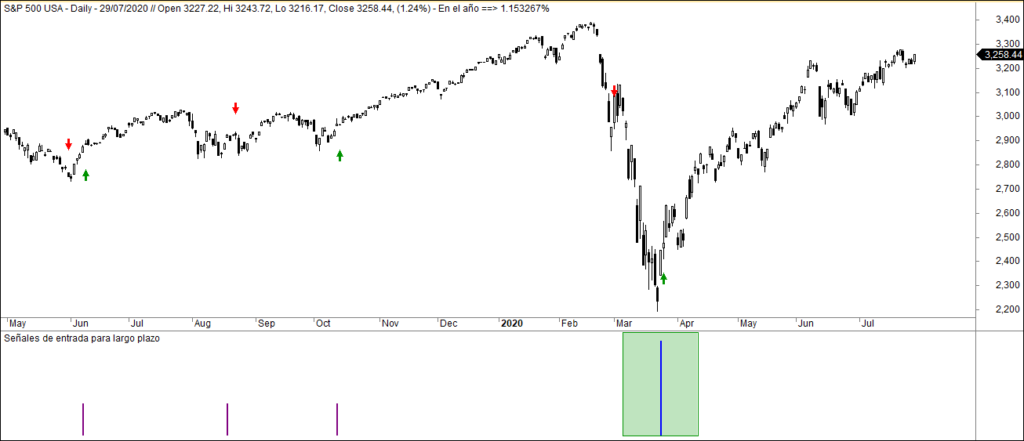

Comencemos por el principio. ¿Cuándo fue capaz del Market Timing de decirnos que se podía volver a entrar al alza?

Ya vimos esta señal cuando hablamos del sistema de inversión de largo plazo, pero no está de más reiterarla. Con los datos de amplitud del 24 de marzo se generó una señal de entrada para la apertura del día 25 de marzo. No fue un mal sitio, la verdad.

Pues vamos a hacer que la cartera se conforme en ese día:

También hemos duplicado el capital y el drawdown ha caído a un asumible 11,66%. Sí, ya sé que hay quien no explota sistemas que tengan más de un 5% de drawdown, pero este servidor tiene asumido que esos sistemas necesitan mucho tiempo para llegar a donde yo quiero llegar. Y yo tengo algo más de prisa, así que estoy dispuesto a correr algo más de riesgo siempre y cuando tenga confianza total en el horizonte final del sistema. Por eso las pruebas. Y habrá más.

Y vuelvo a Torcho. Se ha tardado algo menos en duplicar y se ha logrado más por la evolución total de la cartera que por el empuje de unos pocos valores. Dark Pools y Market Timing parecen encajar a la perfección. Y bien que me alegro. Pero tenemos que seguir aprendiendo…

Poco a poco, pero conseguiremos «domar» los datos de las dark pools para operar. Se me ha metido entre ceja y ceja…

Jajaja… Muchas gracias por tu mención Miguel, pero si esto pinta muy muy bien, te tengo por un fenómeno por cosas como esta.

Ahora necesitamos que los pequeños vuelvan al cole y si es posible ver también si el clásico volumen y precio (del mercado abierto) de siempre también van en armoniza con las Dark Pools, creo que si ya que en el reto había 2 mineras y en el mercado tradicional la acumulación en (ETFs) mineras de ORO fue histórica y creo que casi tanto en las de Plata.

Salud y buen verano.

De fenómeno, nada de nada. Horas y horas de luchar a brazo partido contra lo aparentemente imposible y una cabezonería a prueba de bombas cuando se trata de unir cosas aparentemente inconexas.